Phân tích Công ty Cổ phần Đầu tư & Công nghiệp Tân Tạo

Phân tích Công ty Cổ phần Đầu tư & Công nghiệp Tân Tạo

(Vietstock)- Itaco là doanh nghiệp hàng đầu trong lĩnh vực phát triển khu công nghiệp. Trong bối cảnh thị trường bất động sản gặp nhiều khó khăn nhưng Itaco vẫn hoàn thành vượt mức kế hoạch lợi nhuận năm 2008. Tuy nhiên, việc sử dụng tài sản chưa hiệu quả khiến tỉ suất sinh lợi của Itaco thấp hơn so với các doanh nghiệp cùng ngành.

I. Tổng quan thị trường bất động sản Việt Nam

Sau thời kỳ tăng trưởng mạnh mẽ vào cuối năm 2007 và quý 1 năm 2008, thị trường BĐS bước vào giai đoạn khó khăn khi giá nhà đất liên tục sụt giảm. Sự xì hơi của bong bóng BĐS bắt nguồn từ chính sách siết tín dụng đột ngột, lãi suất và giá vật liệu xây dựng tăng cao khiến các dự án BĐS khó triển khai. Ngân hàng nhà nước cho biết, tổng dư nợ tín dụng cho vay BĐS của toàn bộ hệ thống ngân hàng đã giảm từ 135,000 tỷ đồng trong tháng 4 xuống còn 115,500 tỷ đồng vào cuối tháng 9/2008, chiếm 9.15% tổng dư nợ toàn hệ thống.

Căn hộ cao cấp là đối tượng chịu sự ảnh hưởng nặng nề nhất. Theo thống kê, giá căn hộ cao cấp tại Tp.HCM giảm 30%-60% so với thời điểm cuối năm 2007. Đất nền dự án theo đó cũng giảm mạnh sau khi tăng gần gấp 3 lần trong năm 2007. Giá thuê văn phòng hạng A,B,C cũng lần lượt giảm xuống còn 60;35;25 USD/m2 so với mức 70;45;39 USD/m2 của Q1/2008.

Ngược dòng với viễn cảnh chung của thị trường BĐS, phân khúc nhà giá rẻ và mặt bằng bán lẻ đang có sức hút với thị trường. Thống kê từ các sàn giao dịch BĐS cho thấy, phân khúc nhà có giá trị dưới 1 tỷ đồng được giao dịch rất mạnh. Chính nhu cầu thực của tầng lớp dân cư có thu nhập thấp là lý do khiến phân khúc này trở nên sôi động.

Năm 2009, cũng là thời điểm mà Việt Nam phải mở cửa thị trường bán lẻ trong nước theo cam kết gia nhập WTO. Vì vậy, các doanh nghiệp bán lẻ trong và ngoài nước đang tìm kiếm các “vị trí đẹp” cho các cửa hàng kinh doanh mới. Trong khi đó, nguồn cung của thị trường này chưa nhiều. Nguồn tin từ công ty tư vấn bất động sản CBRE cho biết, diện tích mặt bằng bán lẻ tại Hà Nội chỉ là 100,000m2 nhưng hiện 90% diện tích đã sử dụng hết. Giá thuê mặt bằng bán lẻ vì thế cũng tăng cao đến 250 USD/m2 và phổ biến ở mức 60 USD/m2.

Sự tăng trưởng nhanh của nền kinh tế trong năm 2007 khiến nhu cầu thị trường BĐS khu công nghiệp tăng cao. Trong Q1/2008, giá thuê của nhiều khu công nghiệp đã tăng 30%-50% so với cùng kỳ năm 2007. Mức cho thuê thậm chí có nơi lên đến 150 USD/m2/vòng đời thuê. Sự phát triển của BĐS khu công nghiệp thường gắn với tăng trưởng của nền kinh tế và dòng vốn FDI, do đó sự sụt giảm của hai chỉ tiêu trên có thể làm cho phân khúc này bị ảnh hưởng. Tuy nhiên, vì các hợp đồng thuê đất thường được ký dài hạn nên phân khúc này sẽ không bị ảnh hưởng nặng trong năm 2009.

Thị trường BĐS cuối năm đang nhen nhóm hy vọng nhờ gói kích cầu của chính phủ cũng như chính sách nới lỏng tín dụng của NHNN. Tuy nhiên, triển vọng nhà đất năm 2009 vẫn không mấy sáng sủa. Nhiều chuyên gia cho rằng, khoản tiền 2,500 tỷ đồng mà Bộ Xây dựng đề nghị Chính phủ sử dụng xây dựng nhà ở xã hội vẫn còn thấp so với quy mô hiện nay của thị trường. Do vậy chính sách này khó có thể xoay chuyển được cục diện. Bên cạnh đó, dòng vốn FDI khổng lồ của năm 2008 cũng không làm cho viễn cảnh thị trường này bớt ảm đạm. Vì cơ cấu vốn vay chiếm đến 70% dòng vốn FDI nên sự ắch tắc tín dụng toàn cầu có thể khiến các dự án (trong đó có các dự án BĐS) khó triển khai. Hơn nữa, dòng vốn FDI đang dự kiến sụt giảm trong năm 2009.

Mặc dù thống kê ý kiến từ 33 chuyên gia BĐS của công ty nghiên cứu thị trường VietRees cho thấy Việt Nam vẫn là điểm đến hấp dẫn cho các nhà đầu tư khi có đến 90% chuyên gia tin tưởng vào triển vọng lâu dài của thị trường BĐS Việt Nam, nhưng bối cảnh thị trường năm 2009 vẫn khá u tối. Thống kê này cho biết có đến hơn 70% chuyên gia không xác định được khi nào thị trường sẽ phục hồi và chỉ 12% chuyên gia tin rằng thị trường phục hồi vào cuối năm 2009 hoặc sau đó.

II. Phân tích hoạt động kinh doanh

Itaco là doanh nghiệp hàng đầu trong lĩnh vực phát triển KCN

Công ty CB Richard Ellis Việt Nam (CBRE Việt Nam), một công ty chuyên cung cấp các dịch vụ BĐS, đã xếp hạng Itaco là một trong những công ty phát triển KCN tốt nhất trong cả nước. Hiện nay, Itaco đang có hai KCN đang đi vào hoạt động là KCN Tân Tạo và KCN Tân Đức.

KCN Tân Tạo (Tp.HCM) được thành lập vào năm 1996 với diện tích 442 ha, là một trong những KCN lớn ở Tp.HCM và khu vực miền nam. KCN Tân Tạo tọa lạc ở một vị trí khá thuận lợi ở phía Tây Nam thành phố, cách trung tâm Tp.HCM 12 km, sân bay Tân Sơn Nhất 12 km và cảng Sài Gòn 15 km. KCN Tân Tạo chạy dọc theo tuyến quốc lộ 1A, con đường giao thông huyết mạch của cả nước và được xem là địa điểm đầu mối quan trọng để phát triển kinh tế khu vực miền Tây. Với kế hoạch phát triển của Tp.HCM, KCN Tân Tạo sẽ gặp nhiều thuận lợi khi nằm cạnh khu đô thị mới và gần đường Xuyên Á. Bảng 4 cho thấy, KCN Tân Tạo đang đóng góp đáng kể vào doanh thu của Itaco.

KCN Tân Đức (Tỉnh Long An) nằm trong dự án KCN-dân cư và vui chơi giải trí Tân Đức với diện tích 1,175 ha và tổng vốn đầu tư lên đến 5,000 tỷ đồng. KCN Tân Đức được khởi công vào năm 2005 và đến nay đã hoàn thành xong giai đoạn 1 (có diện tích 272 ha). Mặc dù chỉ cách trung tâm Tp.HCM 20 km, sự thuận tiện do các tuyến đường giao thông thủy bộ nối liền Tp.HCM-Long An nhưng giá thuê đất của KCN này rẻ bằng 1/3 so với các KCN ở Tp.HCM. Bên cạnh đó, các doanh nghiệp đầu tư vào KCN Tân Đức còn được hưởng rất nhiều ưu đãi từ chính sách thu hút đầu tư như: miễn thuế 6 năm kể từ khi có thu nhập chịu thuế, giảm 50% trong 2 năm tiếp theo; thời hạn cấp phép đầu tư không quá 3 ngày; thủ tục hải quan một cửa; dịch vụ tín dụng nhanh chóng nhờ liên kết giữa các ngân hàng với KCN. Điều này giải thích tại sao KCN Tân Đức nhanh chóng được lấp đầy ngay sau khi hoàn thành giai đoạn 1. Bảng 6 cho thấy, diện tích đất cho thuê giai đoạn 1 KCN Tân Đức không còn nhiều. Mặc dù giai đoạn 2 của KCN Tân Đức (tổng diện tích 262 ha) đang được tiến hành (dự kiến hoàn thành vào năm 2009) nhưng nhiều nhà đầu tư đã đặt cọc thuê gần 50% diện tích.

Với kinh nghiệm lâu năm trong lĩnh vực phát triển KCN, Itaco được nhiều địa phương tin tưởng giao triển khai các dự án KCN trọng điểm (Xem bảng 1).

Bảng 1: Các dự án KCN của Itaco

|

Bảng 2: Các dự án KĐT của Itaco

|

Nguồn: www.itaexpress.com.vn

Những lợi thế phát triển KCN đang mang lại cho Itaco các dự án phát triển khu đô thị (KĐT), cao ốc văn phòng

Các dự án KCN thường gắn liền với dự án KĐT mới nhằm xây dựng các khu tái định cư cho người dân trong khu vực quy hoạch. Do vậy, Itaco cũng tận dụng nguồn lực để tham gia vào lĩnh vực phát triển KĐT. Bảng 2 cho thấy, Itaco có khá nhiều dự án KĐT và hiện nay một số dự án đã đi vào triển khai xây dựng. Vào tháng 4/2008, Itaco khởi công xây dựng KĐT Tân Đức E.city bên cạnh triển khai giai đoạn 2 của KCN Tân Đức. KĐT lấn Biển Đảo Hải Âu cũng được khởi công vào ngày 19/5/2008. Quá trình xây dựng giai đoạn 1 của dự án phát triển khu dân cư Tân Tạo cũng được dự kiến sẽ bắt đầu vào tháng 4/2009 và hoàn thành vào năm 2015.

Đi cùng với KCN Tân Đức, Itaco hiện đang xây dựng cao ốc văn phòng Tân Đức trên nền diện tích 9,339 m2 và tổng chi phí đầu tư khoảng 37.5 tỷ đồng. Với sự hấp dẫn của KCN Tân Đức, dự án cao ốc văn phòng Tân Đức được kỳ vọng sẽ tạo ra doanh thu cho Itaco khi hoàn thành vào năm 2009. Ngoài ra, Itaco cũng đang kỳ vọng vào dự án tổ hợp cao cấp văn phòng – căn hộ và thương mại tại một vị trí đắc địa của thành phố (220 Bis Điện Biên Phủ -nằm giữa cầu Sài Gòn và cầu Thủ Thiêm). Dự án này đã được khởi công từ năm 2007 với diện tích gần 14,000 m2.

Itaco có được sự hỗ trợ của chính phủ trong hoạt động xây dựng cơ sở hạ tầng

Về hoạt động xây dựng cơ sở hạ tầng, Itaco cũng có khá nhiều dự án như: Cảng nước sâu Nam Du; Nhà máy nhiệt điện Kiên Lương; Dự án đường cao tốc ITA Tollway; Dự án xây dựng nhà máy nước tại huyện Bến Lức, tỉnh Long An…Hiện nay, Itaco đã bắt đầu thực hiện một số dự án. Ngày 10/12/2008, ITA tổ chức chào thầu cạnh tranh dự án đầu tư Nhiệt Điện và cảng biển Kiên Lương với tổng vốn đầu tư lên đến 6 tỷ USD. Dự án này có vẻ có nhiều lợi thế khi Itaco được sự hỗ trợ từ chính phủ. Thông tin cho biết, dự án Trung Tâm nhiệt điện Kiên Lương và Cảng nước sâu Nam Du đã được Bộ Tài chính trình Chính phủ đề nghị cấp bảo lãnh tín dụng. Nhiều khả năng đề nghị trên sẽ sớm được thông qua vì dự án này nằm trong quy hoạch phát triển nguồn điện quốc gia giai đoạn 2006-2015 có xét đến năm 2025.

Không dừng lại với các dự án hiện nay, Itaco tiếp tục tìm kiếm các dự án mới. Cuối năm 2008, Itaco mở rộng hoạt động tại khu vực miền Trung với hai dự án mới ở tỉnh Quảng Ngãi. Dự án thứ nhất là dự án khu thương mại dịch vụ Universal Paradise Sơn Tịnh với số vốn đầu tư 1,200 tỷ đồng và dự án thứ hai là xây dựng kết cấu hạ tầng, kinh doanh, quần thể KCN-dân cư và dịch vụ Phổ Phong tại huyện Đức Phổ.

III. Phân tích tình hình tài chính ITACO

1. Doanh thu và lợi nhuận

Một phần doanh thu được ghi nhận trong năm 2007 sẽ chuyển sang lợi nhuận chưa phân phối năm 2008 theo nguyên tắc ghi nhận doanh thu mới

Theo bảng báo cáo tài chính Q4, doanh thu năm 2008 đạt 1,101 tỷ đồng. So với kế hoạch doanh thu 1,768 tỷ đồng, Itaco không hoàn thành được chỉ tiêu này. Tuy nhiên, đây không phải là vấn đề quan trọng vì doanh thu của năm 2008 chỉ là từ các hợp đồng mới. Do thay đổi cách hạch toán doanh thu (ghi nhận hết doanh thu 1 lần khi bàn giao đất và nhà xưởng) khác với cách hạch toán doanh thu trước đây (ghi nhận doanh thu theo số tiền thực thu từ khách hàng), Itaco phải điều chỉnh lại hạch toán doanh thu trong các năm trước. Điều này có nghĩa, một phần doanh thu đã được ghi nhận trong năm 2007 sẽ được chuyển sang ghi nhận vào lợi nhuận chưa phân phối của năm 2008. Do đó, kế hoạch doanh thu sẽ không tác động nhiều đến kế hoạch lợi nhuận của Itaco trong năm 2008

Bảng 3: Báo cáo doanh thu và lợi nhuận

|

Nguồn: Báo cáo tài chính các quý của Itaco

Lợi nhuận thực năm 2008 đạt 616 tỷ đồng, vượt 16 tỷ so với kế hoạch.

Mặc dù báo cáo tài chính công bố khoản lãi 295 tỷ đồng trong năm 2008 nhưng do thay đổi cách hạch toán nên một phần lợi nhuận của năm 2008 còn được tính trong phần tăng thêm của lợi nhuận giữ lại chưa phân phối. Theo thông tin từ website công ty “tính đến ngày 30/09/2008, lợi nhuận giữ lại chưa phân phối của Công ty CP Đầu tư & Công nghiệp Tân Tạo là 806 tỷ , sau khi trừ đi lợi nhuận chưa phân phối còn lại của năm 2007 (theo cách hạch toán cũ) thì lợi nhuận năm 2008 của Itaco đã đạt được là 576 tỷ, bằng 96% kế họach năm 2008 (nguồn:www.itaexpress)”. Theo tính toán của tôi, lợi nhuận thực tế của công ty Itaco khi kết thúc năm tài chính 2008 đã đạt 616 tỷ, vượt 16 tỷ so với kế hoạch.

Bảng 4: Giải thích con số lợi nhuận của Itaco

|

Bảng 5: Thuyết minh lợi nhuận chưa phân phối

|

Nguồn: báo cáo tài chính năm 2008

Tôi giải trình con số lợi nhuận 616 tỷ đồng như bảng 4. So với bảng 5, chúng ta nhận thấy phần trả cổ tức bằng cổ phiếu để tăng vốn không được tính giảm trừ vào lợi nhuận sau thuế của năm 2008 mặc dù chúng được tính làm giảm lợi nhuận chưa phân phối.

Doanh thu năm 2009 sẽ phụ thuộc vào việc triển khai đúng tiến độ của các dự án đặc biệt là giai đoạn 2 KCN Tân Đức

Theo bảng 6, phần lớn doanh thu của công ty hiện nay đang đến từ việc cho thuê đất, nhà xưởng của Công ty Tân Tạo và giai đoạn 1 KCN Tân Đức. Tuy nhiên, quỹ đất cho thuê còn lại hiện nay không còn nhiều. Diện tích đất cho thuê của Công ty Tân tạo chỉ còn 470 nghìn m2; và giai đoạn 1 KCN Tân Đức chỉ còn 300 nghìn m2. Dù giai đoạn 2 của KCN Tân Đức (dự kiến vào năm 2009) đã được nhiều doanh nghiệp đăng kí thuê, nhưng Itaco vẫn chưa thể hạch toán vào doanh thu nếu chưa tiến hành bàn giao đất. Do đó, doanh số và lợi nhuận của Itaco năm 2009 tùy thuộc việc triển khai nhanh và đúng tiến độ các dự án.

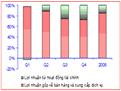

Dự báo năm 2009 sẽ rất khó khăn

Hình 1 cho thấy, lợi nhuận từ hoạt động kinh doanh chính của Itaco đang giảm dần, phản ánh những khó khăn mà doanh nghiệp đang gặp phải. Sở dĩ Itaco vẫn duy trì được mức lợi nhuận khá cao là do nguồn thu 118.9 tỷ đồng lãi từ khoản phải thu tiền cho thuê đất, nhà xưởng chậm trả theo hợp đồng. Năm 2009, Itaco có thể phải đối diện với nhiều khó khăn hơn khi tăng trưởng của nền kinh tế được dự báo sẽ giảm. Theo biểu đồ hình 1, lợi nhuận kinh doanh của Itaco trong Q3 và Q4 ổn định ở mức 75 tỷ đồng/quý. Do vậy trong trường hợp khả quan nhất, Itaco cũng chỉ duy trì được lợi nhuận của năm 2008

Bảng 6: Báo cáo tổng hợp cho thuê đất và nhà xưởng

|

Nguồn: www.itaexpress.com.vn (kỳ báo cáo 25/9/2008)

Hình 1: Cơ cấu lợi nhuận của Itaco

|

2- Dòng tiền và đầu tư tài chính

Dòng tiền của Itaco tuy được cải thiện tích cực nhưng vấn đề sử dụng vốn là chưa thích hợp

Phân bổ tiền mặt hợp lý là một vấn đề quan trọng đối với bất cứ công ty nào. Nếu tiền mặt quá thấp thì công ty sẽ khó ứng phó hơn với những vấn đề trong ngắn hạn như nhu cầu đầu tư tăng đột biến, lãi suất đột ngột tăng cao…Nhưng ngược lại, nắm giữ quá nhiều tiền mặt sẽ dẫn đến đồng vốn không được sử dụng hiệu quả vì tỷ suất sinh lợi của tiền mặt là rất thấp. Việc nhiều công ty bất động sản lâm vào cảnh điêu đứng hồi đầu năm vì thiếu tiền là lý do khiến nhiều người cho rằng: “Tiền mặt là vua”.

Sau thành công từ các đợt tăng vốn của năm 2007, Itaco có lượng tiền mặt rất lớn, lên đến 105% so với doanh thu. Tuy nhiên, dòng tiền này nhanh chóng sụt giảm dần từ Q1/2008 do mở rộng sang hoạt động đầu tư tài chính. Trong Q1 lượng tiền mặt của Itaco chỉ còn dưới 10% doanh thu, thấp hơn so với mức bình quân 10.8% của KBC và 60% của SJS. Nhưng đến quý 3, lượng tiền mặt của công ty có dấu hiệu cải thiện tích cực khi tỷ số tiền mặt/doanh thu đạt 34% cao hơn so với KBC và SJS (xem bảng 7).

Dẫu vậy, sự cải thiện này không hoàn toàn là điều đáng mừng khi nguồn gốc tạo nên chuyển biến trong dòng tiền chủ yếu là do tiền thu được từ phát hành cổ phiếu và nhận vốn góp của các cổ đông chứ không phải từ hoạt động kinh doanh. Theo bảng lưu chuyển tiền tệ, tính đến thời điểm cuối năm 2008, dòng tiền từ hoạt động kinh doanh là 350 tỷ đồng nhưng dòng tiền từ hoạt động tài trợ lên đến 1,421 tỷ đồng. Trong đó, phần lớn là do 1,347 tỷ đồng thu được từ chủ sở hữu.

Trong khi sống dựa vào vốn chủ sở hữu thì việc đầu tư mở rộng sang những hoạt động đầu tư cổ phiếu là một chiến lược sai lầm bởi chính bản thân Itaco vẫn đang cần vốn cho sự phát triển. Cần nói thêm rằng, Itaco đã không đạt được mục tiêu tăng vốn lên 2,000 tỷ đồng trong năm 2008 do những khó khăn từ thị trường chứng khoán. Ngược lại, khoản mục đầu tư cổ phiếu hiện đang gây nên khoản lỗ hơn 52 tỷ đồng do phải trích lập dự phòng (17.36 tỷ đồng trích lập dự phòng dài hạn và 34.7 tỷ trích lập dự phòng ngắn hạn).

Sự “cải cách” mạnh mẽ trong khoản mục đầu tư tài chính của Itaco

Tôi hoan nghênh những động thái gần đây của Itaco khi công ty này đang biểu hiện tái cơ cấu lại danh mục đầu tư. Khoản mục đầu tư ngắn hạn (không tính dự phòng giảm giá) của Itaco đã được giảm từ 317 tỷ trong Q2 xuống còn 287 tỷ trong Q3 và đến cuối năm là 42 tỷ đồng. Thực chất sự thay đổi mạnh mẽ giữa quý III và quý IV này là do Itaco đã tiến hành “xử lý” khoản mục đầu tư ủy thác ngắn hạn 244.6 tỷ đồng trong quý IV còn đầu tư cổ phiếu ngắn hạn và dự phòng không thay đổi.

Đối với khoản mục đầu tư dài hạn. Tại thời điểm Q3/2008, các khoản đầu tư “ngoài ngành” như khoản mục cho vay dài hạn, đầu tư vào công ty niêm yết, đầu tư ủy thác dài hạn có tổng cộng 717.1 tỷ đồng, chiếm 45% khoản mục đầu tư dài hạn khác (không tính dự phòng giảm giá đầu tư dài hạn) nhưng đến quý IV chỉ còn 6.5%. Điều này cho thấy, Itaco đã tập trung hơn vào hoạt động kinh doanh chính và giảm thiểu bớt hoạt động đầu tư tay trái.

Bảng 8: Cơ cấu nguồn vốn đầu tư

|

Bảng trên cho thấy hai sự thay đổi lớn của Itaco là đầu tư vào công ty liên kết và góp vốn vào công ty khác. Sự sụt giảm trong khoản đầu tư vào công ty liên kết được giải thích bởi Itaco đã tiến hành thay đổi cấu trúc tập đoàn. Theo đó, Itaco tiến hành tham gia góp vốn thành lập thêm 03 công ty là: CTCP năng lượng Tân Tạo: CTCP phát triển hạ tầng Tân Tạo và CTCP tập đoàn Tân Tạo với tỷ lệ tham gia mỗi công ty 10%. Đồng thời, Itaco tiến hành chuyển quyền sở hữu một số công ty con và công ty liên kết đang trong giai đoạn tiền hoạt động cho 3 công ty này. Do vậy, sự sụt giảm trị của khoản mục đầu tư vào công ty liên kết không ảnh hưởng đến Itaco. Sự gia tăng của khoản mục góp vốn vào công ty khác ngoài việc do thành lập 03 công ty ở trên còn xuất phát từ việc Itaco tham gia góp vốn vào các công ty cùng thực hiện dự án. Ví dụ, Itaco tiến hành tham gia góp vốn gần 638 tỷ đồng vào trường đại học Tân Tạo. Những thay đổi này cho thấy, Itaco đang có sự hỗ trợ rất cần thiết về mặt tài chính cho các dự án đầu tư của mình.

Cần có ý kiến của kiểm toán viên trước một số vấn đề của Itaco

Sự thay đổi của Itaco là rất đáng trân trọng nhưng tôi nhận thấy các số liệu khác trong bảng báo cáo tài chính quý IV và năm 2008 còn chưa rõ ràng. Bảng 9 cho thấy, số liệu cộng dồn chi phí tài chính của 4 quý chênh lệch gần 8 tỷ đồng so với số liệu do Itaco công bố. Điều đó làm giảm sự tin cậy của chỉ tiêu lợi nhuận sau thuế.

|

||||||||||||||||||||||||

Thứ hai là khoản mục đầu tư ủy thác. Theo báo cáo tài chính Q3, Itaco hiện có 287 tỷ đồng đầu tư ngắn hạn; 1,568 tỷ đồng đầu tư dài hạn khác và 1,189 tỷ đồng đầu tư vào công ty liên doanh, liên kết. Trong khoản mục đầu tư dài hạn khác, Itaco có 244 tỷ đồng ủy thác đầu tư ngắn hạn và 242 tỷ đồng ủy thác đầu tư dài hạn. Tổng cộng khoản mục đầu tư ủy thác xấp xĩ 500 tỷ đồng. Điều đáng chú ý, các khoản đầu tư này chưa được trích lập dự phòng nên đã tạo nên rủi ro cho hoạt động đầu tư của Itaco. Tuy nhiên, bảng thuyết minh báo cáo tài chính năm 2008 không giải trình một cách cụ thể “sự không xuất hiện “của các con số này.

Tương tự như vậy, khoản cho vay dài hạn 293 tỷ đối với công ty US Global Development được nêu trong bảng thuyết minh báo cáo tài chính quý III cũng không xuất hiện trên bảng thuyết minh báo cáo 2008. Vì giá trị của những khoản mục này rất lớn nên tôi cho rằng, cần thiết phải có ý kiến của kiểm toán viên để xác minh những điều này.

Bảng 9 Chênh lệch trong chỉ tiêu chi phí tài chính

3-Các khoản phải thu và hàng tồn kho

Doanh số của Itaco tăng cao một phần nhờ vào sự gia tăng của các khoản phải thu

Tại thời điểm cuối năm 2008, Itaco có 609 tỷ đồng phải thu ngắn hạn và 750.6 tỷ đồng phải thu dài hạn. Tổng cộng, các khoản phải thu dài hạn của Itaco lên đến 1,459.6 tỷ đồng, lớn hơn cả doanh số (1,101 tỷ đồng). Trong khi đó, các khoản phải thu (cả ngắn hạn và dài hạn) của KBC và SJS chỉ lần lượt chiếm 67% và 55% doanh số. Điều này cho thấy, sự gia tăng doanh số của Itaco một phần là do chính sách thông thoáng trong việc cho khách hàng trả chậm.

Hàng tồn kho lớn hơn so với các doanh nghiệp cùng ngành nhưng không đáng ngại

Itaco có khoản mục hàng tồn kho lên đến 1,505 tỷ đồng trong khi khoản nục này đối với KBC và SJS là rất thấp (hoặc gần như không có). Tuy nhiên, phần lớn hàng tồn kho của Itaco là đất đai và cơ sở hạ tầng chưa bán chứ không phải là chi phí sản xuất kinh doanh dở dang hay nguyên vật liệu tồn kho…. Theo bảng thuyết minh báo cáo tài chính của Itaco thì đây là các chi phí đền bù, giải phóng mặt bằng, chi phí làm đường và xây dựng hệ thống thoát nước, chi phí trồng cây xanh và các cơ sở hạ tầng khác phát sinh để đưa các lô đất và tòa nhà vào hoạt động. Itaco đang có rất nhiều dự án đầu tư nên sự phát sinh của khoản mục này là hoàn toàn phù hợp.

4-Cấu trúc vốn

Itaco có lợi thế so với các công ty khác trong ngành bất động sản khi có tỉ lệ nợ vừa phải. Tuy nhiên, nhà đầu tư cần chú ý đến khoản chi phí đi vay vốn hóa để đánh giá đúng chi phí lãi vay thực tế

So với các công ty khác trong ngành, Itaco có một tỉ lệ nợ tương đối vừa phải. Tính đến thời điểm Q4/2008, Itaco có tỉ lệ nợ/vốn chủ sở hữu là 0.36 thấp hơn so với mức 0.64 của KBC và tương đương với mức 0.35 của SJS. Điều này có nghĩa, rủi ro tài chính của Itaco là tương đối thấp. Trong năm 2008, chúng ta đã chứng kiến nhiều công ty BĐS lâm vào khó khăn vì sống dựa vào nguồn vốn vay ngân hàng. Do đó đặc điểm này là một lợi thế đối với Itaco.

Dẫu vậy, tôi muốn lưu ý với nhà đầu tư một vấn đề. Các công ty trong lĩnh vực bất động sản KCN thường có mức vốn hóa chi phí lãi vay rất cao (ví dụ, CTCP Phát triển đô thị Kinh Bắc đã vốn hóa 43.19% chi phí lãi vay trong năm 2007 và 62.31% trong năm 2006: nguồn báo cáo thường niên năm KBC 2007). Theo bản thuyết minh tài chính Q2, Itaco đã tiến hành vốn hóa 85 tỷ chi phí đi vay trong giai đoạn từ năm 2004-2007. Như vậy, ước tính trung bình mỗi năm Itaco vốn hóa 21 tỷ chi phí lãi vay. Dựa trên giả định này và 21 tỷ chi phí đi vay được hạch toán vào chi phí trong năm 2007, chúng ta có thể ước tính chi phí lãi vay thực tế của Itaco năm 2007 là 42 tỷ. So với 86 tỷ đồng vay ngắn hạn và 332 tỷ đồng vay dài hạn của năm 2007, lãi suất đi vay mà Itaco phải trả ước tính vào khoảng 10.05%/năm.

Với tình hình biến động lãi suất năm 2008, sự gia tăng đòn cân nợ sẽ là một vấn đề đáng lo ngại vì điều này đồng nghĩa chi phí đi vay sẽ gia tăng. Tính đến thời điểm cuối năm 2008, nợ vay ngắn hạn của Itaco tăng lên 255 tỷ đồng và nợ vay dài hạn giảm xuống 279 tỷ đồng. Dù chi phí lãi vay được ghi nhận trong năm là 28 tỷ đồng, tương đương với lãi suất ước tính khoảng 5.2%/năm nhưng nhà đầu tư cần xem xét chi phí lãi vay đã vốn hóa để đánh giá đúng hơn chi phí lãi vay thực tế của công ty. Bảng báo cáo tài chính do Itaco lập không cung cấp thông tin để đánh giá điều này. Do đó, tôi cho rằng nên chờ đợi báo cáo tài chính kiểm toán năm 2008.

5- Khả năng sinh lợi

Tuy lợi nhuận thực của Itaco cao hơn so với các doanh nghiệp cùng ngành nhưng điều đó không nói lên được khả năng sinh lợi và hiệu quả hoạt động trong năm 2008. Thực chất, 321 tỷ đồng tăng thêm là phần lợi nhuận đã được tạo ra từ năm 2007 và nay được hạch toán vào năm 2008 do thay đổi cách thức hạch toán. Do vậy, khả năng sinh lợi của Itaco phải được đánh giá dựa trên kết quả lợi nhuận mới được tạo ra trong năm 2008.

Hình 2 cho thấy ROE của Itaco thấp hơn ROE của SJS. Điều này được giải thích bởi chỉ số ROA của Itaco thấp hơn so với SJS trong khi tỷ lệ nợ/vốn chủ sở hữu (36%) của hai công ty là như nhau. Tuy nhiên, điều này còn do quy mô tài sản của Itaco lớn gần gấp 4 lần so với SJS nên việc duy trì hiệu quả hoạt động khó khăn hơn. Ngược lại, KBC và ITA có quy mô tài sản và ROA gần tương đồng với nhau (khoảng 5%-6%) nhưng KBC lại sử dụng nợ hơn gấp 2 lần nên ROE của KBC lớn hơn Itaco.

Hình 2: Biểu đồ tỉ suất sinh lợi và cơ cấu vốn năm 2008

Bảng 10. So sánh một số chỉ tiêu tài chính của ITA, KBC và SJS

|

Nguồn: Vietstock (*): Số liệu ước tính

Sự chênh lệch trong chỉ số ROE cho thấy, mức P/E hiện nay của ITA là hợp lý. Vì ROE của ITA thấp hơn so với KBC và SJS nên mức P/E của Itaco phải thấp hơn hai công ty này.

IV. Cổ phiếu ITA

Cổ phiếu ITA vẫn còn khả năng giảm giá

Hiện nay, giá cổ phiếu ITA đã giảm 86% từ mức đỉnh 192,000 tháng 2/2008 (giá điều chỉnh là 107,826) và đang giao dịch ở mức giá 15,200. Cổ phiếu ITA vẫn nằm trong xu hướng đi xuống khi Đường Andrew’s Pitchfork (màu hồng) hình thành một mức cản đối với đường giá.

Chỉ số ADX hiện vẫn nằm trong xu hướng tăng và ở mức 41 điểm, xác nhận lực bán của thị trường vẫn rất mạnh. Khả năng này được hỗ trợ bởi dãi băng Bollinger vẫn đang trong xu hướng mở rộng. Dựa trên chỉ báo Fibonacci vạch, tôi cho rằng, hai mức giá hỗ trợ cho cổ phiếu ITA là 12,000 và 5,000.

Trương Minh Huy