Ngành Điện – Sức bật từ lộ trình tăng giá điện?

Ngành Điện – Sức bật từ lộ trình tăng giá điện?

(Vietstock) - Trong giai đoạn suy thoái hiện nay, các công ty thuộc ngành tiện ích công như điện lực có tính ổn định cao và được ưa chuộng như một lĩnh vực đầu tư phòng thủ. Với số tiền đầu tư gần 50,000 tỷ đồng từ EVN vào các dự án điện và việc dần quy hoạch lại thị trường điện, tiến đến hoàn chỉnh vào năm 2024, ngành điện sẽ có những bước tiến tích cực hơn.

Tình hình KQKD các DNNY trong nhóm ngành

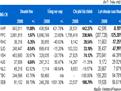

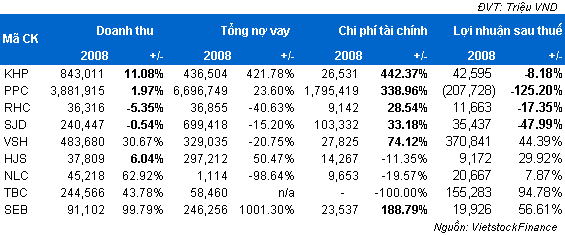

Hiện nay TTCK Niêm yết Việt Nam có 9 công ty thuộc lĩnh vực sản xuất và phân phối điện. Theo BCTC chưa kiểm toán 2008 của nhóm công ty này thì chỉ có CTCP Nhiệt điện Phả Lại – PPC có kết quả kinh doanh âm. Các công ty còn lại đều có lợi nhuận dương, tuy nhiên có 3 công ty có lợi nhuận sau thuế giảm so với năm 2007 là CTCP Thủy điện Cần Đơn – SJD, CTCP Thủy điện Ry Ninh – RHC và CTCP Điện lực Khánh Hòa - KHP.

|

Các công ty có lợi nhuận giảm so với năm 2007 đều có chi phí tài chính tăng (đặc biệt tăng rất mạnh đối với KHP và PPC), trong khi đó mức tăng doanh thu khá thấp. Chi phí tài chính ở đây chủ yếu là lãi vay từ các khoản vay ngắn và dài hạn (ngoại trừ VSH đầu tư tài chính hơn 846 tỷ, tương đương 61% Vốn chủ sở hữu). Việc sử dụng đòn cân nợ cao sẽ có tác động tích cực đến tăng trưởng doanh thu và lợi nhuận sau thuế, tuy nhiên trong năm 2008 lãi suất tăng quá cao đã gây không ít khó khăn cho các công ty sử dụng đòn bẩy nợ lớn. Chi phí tài chính tăng cao đối với 4 công ty tương ứng với các mã cổ phiếu KHP, PPC, RHC, SJD trong khi doanh thu tăng chậm, thậm chí giảm đã tạo ra “gánh nặng” lớn đến nhóm công ty này. Đây là một trong số những nguyên nhân chính dẫn đến tăng trưởng lợi nhuận của 4 công ty giảm sút so với năm 2007.

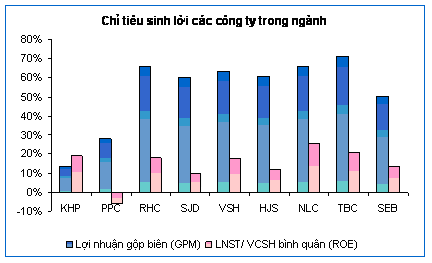

Các công ty sản xuất thủy điện có hiệu suất hoạt động rất cao và đồng đều với chỉ tiêu Lợi nhuận gộp biên (GPM) đều trên 60% (ngoại trừ CTCP Đầu tư và Phát triển điện Miền Trung – SEB do hoạt động trong cả lĩnh vực xây dựng và bất động sản).

|

Nguồn: VietstockFinance

Đây cũng là đặc trưng của ngành thủy điện vì sử dụng nguồn nguyên liệu đầu vào rẻ là nước. PPC và KHP có GPM thấp hơn nhiều so với các công ty thủy điện, do PPC sản xuất nhiệt điện chạy than, KHP chủ yếu kinh doanh điện năng.

Ngành trong tương quan với toàn thị trường

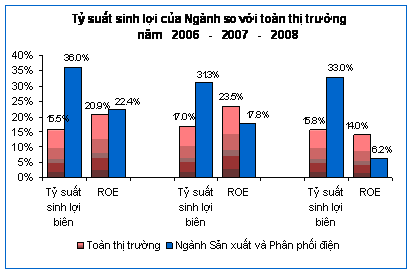

PPC có quy mô lớn nhất trong nhóm các công ty niêm yết trên TTCK Việt Nam, do vậy các chỉ số sinh lời cũng như hoạt động của PPC ảnh hưởng rất lớn đến chỉ số trung bình của nhóm ngành này.

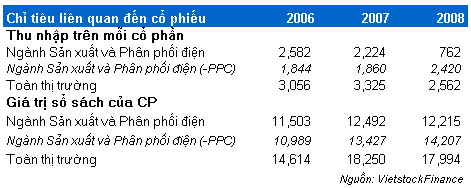

Năm 2008, chi phí tài chính của PPC tăng đột biến so với năm 2008 do việc đánh giá lại khoản vay bằng ngoại tệ. PPC vay Yên Nhật (JPY) và tỷ giá tại thời điểm 31/12/2007 là 142,34 VND/JPY trong khi đến 31/12/2008, Yên Nhật tăng giá lên đến 184.96 VND/JPY. Khoản chi phí phát sinh do đánh giá lại khoản vay lên đến hơn 1,500 tỷ đồng khiến kết quả kinh doanh cả năm 2008 PPC âm hơn 200 tỷ đồng. Điều này làm ROE của PPC bị âm đồng thời kéo ROE của nhóm ngành xuống mức thấp hơn nhiều so với mức trung bình toàn thị trường.

|

Nguồn: VietstockFinance

Nếu loại trừ sự ảnh hưởng từ PPC này thì tổng lợi nhuận của các công ty niêm yết trong ngành tăng hơn 45%, và ROE bình quân năm 2008 đạt 17%.

Thu nhập trên mỗi cổ phần bình quân của nhóm ngành giảm mạnh, nguyên nhân cũng không ngoài sự tác động từ PPC. Chỉ tiêu này tăng mạnh so với năm 2007 và gần bằng mức trung bình của toàn thị trường nếu loại trừ sự tác động từ kết quả kinh doanh âm của PPC.

|

Giá trị sổ sách của cổ phiếu ngành điện thường thấp hơn mức bình quân của ngành, cho thấy khả năng tích lũy của các công ty trong ngành không cao. Điều này cũng phù hợp với thực tế hiện nay của ngành điện khi không đủ tích lũy để đầu tư cho các công trình điện. Việc tăng giá bán điện trung bình 8.92% từ tháng 3/2009 cũng không nằm ngoài mục tiêu tăng khả năng tích lũy cho ngành để có thể đầu tư vào các công trình điện, đáp ứng cho nhu cầu của nền kinh tế.

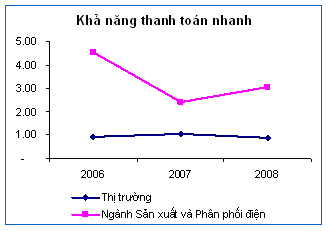

Khả năng thanh toán nhanh trung bình 2008 của toàn thị trường giảm nhẹ trong khi nhóm ngành này lại tăng khá so với năm 2007. Tuy điều này có vẻ tích cực vì nó phản ánh mức độ an toàn và ổn định cao của các công ty niêm yết trong ngành, nhưng chỉ số này quá cao cho thấy việc sử dụng vốn của các công ty trong ngành chưa đem lại hiệu quả.

|

Nguồn: VietstockFinance

Thực tế, các nguồn lực tại các công ty này chưa được sử dụng. Điều này khá “nghịch lý” khi ngành điện luôn khẳng định không đủ tích lũy để đầu tư, trong khi đó các nguồn lực lại chưa được sử dụng hiệu quả. Một phần nguyên nhân của tình trạng này do sự độc quyền trong các khâu hoạt động Sản xuất – Truyền tải – Phân phối của Tập đoàn Điện lực Việt Nam – EVN.

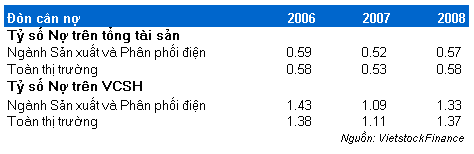

Các tỷ số Nợ/Tổng Tài sản và Nợ/VCSH trung bình của các công ty trong ngành xấp xỉ mức bình quân toàn thị trường và tương đối ổn định qua các năm.

|

Việc sử dụng đòn cân nợ của các công ty trong nhóm ngành này không cao và tương đương với mức bình quân của toàn thị trường. Điều này có thể được xem là sự “bị động” của các doanh nghiệp khi còn có thể nâng cao đòn bẩy sử dụng, kết hợp với nguồn lực hiện có chưa được sử dụng hiệu quả để tiến hành triển khai các các công trình đầu tư lớn.

Do vậy, việc tăng nguồn vốn tích lũy, giảm tỷ lệ các tài sản chưa được sử dụng hiệu quả, tăng đòn cân nợ có thể tạo ra sức bật cho các công ty trong ngành, cũng như tạo tiềm lực lớn cho ngành điện của Việt Nam.

Qua một vài chỉ tiêu tài chính nhận thấy hoạt động của các công ty trong ngành trong năm 2008 không có nhiều biến động so với năm 2007. Năm 2009 được dự báo sẽ nhiều khó khăn hơn, tuy nhiên đối với các công ty trong ngành tiện ích công như điện lực thì tác động từ tình hình chung đến hoạt động kinh doanh chính rất hạn chế. Do vậy, có thể nói cổ phiếu của các công ty trong ngành mang tính ổn định cao nhất trong giai đoạn hiện nay.

Tác động từ việc tăng giá bán điện quy định

Đầu tư vào ngành điện vẫn đang là vấn đề “nhức nhối” của các nhà quản lý, một phần do sự bất cân xứng giữa giá bán lẻ điện và chi phí sản xuất điện năng. Đặc biệt khi tỷ trọng các nguồn điện giá rẻ (thủy điện) trong tổng sản lượng điện sản xuất ngày càng giảm, tỷ trọng các nguồn điện giá cao (nhiệt điện chạy than, khí hay dầu) ngày càng tăng. Việc quy định giá bán điện thấp là nguyên nhân chủ yếu của tình trạng này.

Giá bán điện đầu ra tăng, tuy nhiên khó có khả năng EVN sẽ tăng giá điện mua vào. Nguyên nhân do hiện nay Tỷ suất lợi nhuận gộp biên GPM của các công ty sản xuất điện vẫn đang ở mức cao, trong khi chỉ tiêu này tại các công ty kinh doanh điện khá thấp (điển hình như KHP).

Tuy nhiên, dù khâu nào được hưởng lợi từ việc tăng giá điện thì cũng cần đảm bảo việc tăng giá điện sẽ góp phần nâng cấp hệ thống sản xuất và phân phối điện, tạo động lực tăng trưởng kinh tế. Việc tăng giá điện cũng sẽ nâng cao ý thức tiết kiệm điện trong sản xuất và tiêu dùng, nâng cao tính hiệu quả trong việc sử dụng năng lượng.

Suy thoái kinh tế toàn cầu khiến sản xuất thu hẹp, nhu cầu sử dụng điện năng trong sản xuất giảm. Điều này sẽ giảm áp lực đối với ngành điện khi tình trạng thiếu điện triền miên vẫn chưa được khắc phục. Đây cũng là một cơ hội để các công ty trong ngành điện ổn định công suất cung cấp điện và tập trung đầu tư các dự án mới. Trong tình hình suy thoái kinh tế kéo dài, khả năng dư điện trong ngắn hạn có thể xảy ra, tuy nhiên, đây là điều mà thậm chí ngành điện cũng không hề mong muốn.

Với việc dần đưa giá bán điện về mức hợp lý, kết hợp với các nỗ lực tái cơ cấu lại thị trường điện, ngành điện sẽ có những chuyển biến mới, đem đến sức bật cho các công ty trong ngành và cũng tạo động lực cho tăng trưởng kinh tế.

(*) Các chỉ tiêu thị trường cập nhật số liệu BCTC của các công ty niêm yết đến 12/03/2009.

Phạm Ngọc Hà