PPC - cổ phiếu lướt theo sóng Yên Nhật!

PPC - cổ phiếu lướt theo sóng Yên Nhật!

(Vietstock) Từ đầu năm cho đến tháng 2/2009, trong khi VN-Index cùng nhiều Blue-chip giảm mạnh, thì cổ phiếu PPC vẫn giữ được giá. Và trong các phiên gần đây khi mà cả thị trường đều tăng mạnh, cổ phiếu PPC cũng liên tục kịch trần. Yếu tố nào đang tạo nên cơn sóng giá của PPC? Liệu những diễn biến gần đây trên thị trường ngoại hối Việt Nam và quốc tế ảnh hưởng như đến nào khoản vay hơn 36 tỷ JPY của PPC?

“Bắt theo” tín hiệu tỷ giá

Năm 2008, CTCP Nhiệt Điện Phả Lại (mã PPC) nếm phải trái đắng do những biến động trên thị trường ngoại hối. Mặc dù hoạt động kinh doanh của công ty rất ấn tượng khi lợi nhuận trước thuế (chưa tính đến lỗ tỷ giá) đạt 1,074 tỷ đồng, tương ứng với mức sinh lợi khoảng 25% so với vốn chủ sở hữu nhưng vẫn chưa đủ để bù đắp khoản lỗ tỷ giá 1,543 tỷ đồng. Khoản lỗ tỷ giá bắt nguồn từ việc đồng Yên tăng giá 23% so với đồng USD trong năm 2008. Trong khi đó, VND lại mất giá 3.6% (tính theo giá niêm yết của các ngân hàng thương mại) so với đồng USD dẫn đến VND rớt giá mạnh so với JPY. Tính tại thời điểm ngày 31/12/2008, tỷ giá JPY/VND là 184.96 và so với mức giao dịch 142.34 vào cuối năm 2007, VND đã mất giá gần 30% so với JPY. Do không tiến hành phòng ngừa rủi ro cho khoản vay hơn 36 tỷ JPY, PPC buộc phải hạch toán khoản chênh lệch đánh giá lại tỷ giá 1,543 tỷ đồng vào cuối năm 2008 và bị lỗ gần 469 tỷ đồng lợi nhuận trước thuế.

Bảng 1: Kết quả hoạt động kinh doanh của PPC

|

||||||||||||||||||

|

Nguồn: Báo cáo tài chính kiểm toán 2008 của PPC |

Năm 2009, tỷ giá là một trong những nhân tố mà nhà đầu tư quan tâm bởi ảnh hưởng của tỷ giá thậm chí còn lớn hơn nhiều so với các lợi ích khác, chẳng hạn như tác động từ việc tăng giá bán điện. Mặc dù chính phủ đã phê duyệt phương án tăng giá bán điện bán lẻ lên 948.5 đồng/kwh nhưng việc PPC có hưởng lợi được bao nhiêu từ việc tăng giá bán điện còn tùy thuộc vào khả năng đàm phán với “Ông độc quyền” EVN (hiện mỗi năm PPC bán 5,900 triệu kWh điện cho EVN ở mức giá là 622.5 đồng/kWh). Theo một ước tính của báo Diễn Đàn Doanh Nghiệp, doanh thu của CTCP Nhiệt điện Phả Lại có thể tăng thêm 96 tỷ đồng từ việc tăng giá bán điện. Nếu so với khoản lỗ tỷ giá thì con số này vẫn quá bé. Thậm chí, lợi ích từ việc tăng giá bán điện có thể ít đi do từ đầu tháng 3/2009, Tập đoàn Công nghiệp-Than Khoáng sản Việt Nam (TKV) đã tiến hành tăng 27% giá bán than cho các nhà máy nhiệt điện trong nước theo lộ trình tăng giá điện, trong đó có cả PPC. Đối với PPC, điều này sẽ gây ra tác động không nhỏ vì than chiếm 50% trong giá vốn hàng bán (trước đây, công ty đang hưởng lợi do giá than cung ứng cho ngành điện bằng 48% giá xuất khẩu).

Trong khi đó, với khoản dư nợ vay bằng Yên Nhật là 36 tỷ JPY, thì chỉ cần 1% biến động trong tỷ giá VND/JPY so với cuối năm 2008, PPC có thể phải trích lập thêm hoặc hoàn nhập gần 66.5 tỷ đồng. Đây quả là một mức rủi ro rất lớn đối với PPC mà hiện nay bản thân doanh nghiệp này cũng đang tìm kiếm các đối tác để bảo hiểm cho rủi ro tỷ giá nhưng chưa ai dám nhận (hoặc đưa ra mức phí quá cao nên PPC cũng không chấp nhận).

Chính vì ảnh hưởng quá lớn của tỷ giá nên khi JPY đảo chiều so với đồng USD, cổ phiếu PPC cũng chuyển sang “bắt theo” tín hiệu tỷ giá. Ngày 17/12/2008, khi tỷ giá USD/JPY bật dậy từ mức 87.4 lên 93.96 vào ngày 6/1/2009 (tức JPY đã mất giá 7.5% so với USD), thì PPC cũng bật dậy 15,700 lên 19,800, đánh dấu một sự hồi phục 26.1%.

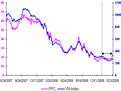

Trong những phiên giao dịch từ đầu năm 2009 đến nay, sự mất giá của đồng JPY so với VND đã tạo nên lực đỡ giúp cho PPC không bị mất giá theo đà chung của toàn thị trường. H1 cho thấy, từ đầu năm 2009 VN-Index có chuỗi giảm giá mạnh 33% từ mức 313.34 điểm (ngày 2/01/2009) xuống còn 235.5 điểm (ngày 24/2/2009) thì PPC lại giao động hẹp ở mức 17,700-19,500. Trong thời gian này, đồng JPY đã giảm giá 4.8% so với USD (xem H2) trong khi VND chỉ mất giá 1% so với đồng USD (xem H3) khiến JPY mất giá 2.6% so với VND (tỷ giá VND/JPY giảm từ 194 xuống còn 189, theo yết giá của Vietcombank).

|

H1: So sánh giá cổ phiếu PPC và VN-Index Nguồn: VietstockFinance |

|

H2: Diễn biến tỷ giá USD/JPY Nguồn: VietstockFinance |

Một thước đo để cho thấy sự bắt theo tỷ giá của cổ phiếu PPC là hệ số tương quan. Từ ngày 17/12/2008-24/3/2009, hệ số tương quan giữa cổ phiếu PPC và VN-Index chỉ là 2.5% trong khi hệ số tương quan giữa PPC và tỷ giá USD/JPY là 36.1% cho thấy diễn biến trên thị trường Forex quốc tế tác động đến cổ phiếu PPC nhiều hơn xu hướng thị trường trong nước. Động thái của nhà đầu tư nước ngoài cũng cho thấy điều này, từ thời điểm ngày 17/12/2008-24/03/2009 - thời điểm mà đồng JPY mất giá ngược trở lại so với USD- các nhà đầu tư nước ngoài tỏ ra “nhạy bén” bằng việc mua ròng 3.879 triệu cổ phiếu PPC.

|

H3: Diễn biến tỷ giá USD/VND Nguồn: VietstockFinance |

|

H4: Lượng mua ròng của nhà đầu tư nước ngoài Nguồn: VietstockFinance |

Phải chăng đã là đỉnh sóng?

Dựa theo tín hiệu kỹ thuật, cổ phiếu PPC đã vượt qua mức kháng cự thứ nhất 24,000 đồng/cổ phiếu và đang tiến đến mức kháng cự thứ hai 27,000 đồng/cổ phiếu. Do đó, khả năng hiệu chỉnh về mặt kỹ thuật là hoàn toàn có thể xảy ra (xem H5). Thêm vào đó, đồng JPY cũng đang ở vào trong giai đoạn hiệu chỉnh (ô màu vàng H6) sau một thời gian mất giá đến 11.7% so với USD (từ ngày 17/12/2008-5/03/2009). Đặc biệt là vào ngày 18/03/2009, việc Fed quyết định bơm thêm 1,200 tỷ USD bằng cách mua lại trái phiếu dài hạn của chính phủ Mỹ khiến tỷ giá USD/JPY điều chỉnh mạnh từ mức 98.29 xuống còn 96.18. Hiện tại, tỷ giá USD/JPY đang giao động từ mức 93.7-99.4 và nằm giữa hai đường Finabonacci 23.6% và 50%. Do vậy, cố phiếu PPC sẽ không có sự hỗ trợ của việc mất giá đồng JPY như thời gian trước và khả năng tăng giá chắc chắc sẽ bị giảm sút.

|

H5: Các ngưỡng kháng cự của PPC |

|

H6: Sự hiệu chỉnh của tỷ giá USD/JPY |

Khoản nợ vay của PPC sẽ ra sao?

Điều mà nhiều nhà đầu tư quan tâm hiện nay là tác động của tỷ giá đến khoản vay nợ 36 tỷ JPY của PPC. Đây là một câu hỏi hết sức quan trọng vì nó sẽ cho chúng ta biết liệu PPC có khả năng tạo sóng hay không? Để trả lời cho câu hỏi này, chúng ta dự báo xu hướng của tỷ giá USD/VND và USD/JPY vì tỷ giá JPY/VND được tính chéo qua hai cặp tỷ giá này.

- Đối với cặp USD/VND: Năm 2008, VND có biến động rất mạnh so với đồng USD. Trên thị trường tự do, VND đã mất giá 7.3% so với USD và thậm chí có thời điểm lên đến 19,000 VND/USD. Dự báo năm 2009, VND có thể mất giá 5% so với đồng USD (tức 1 USD đổi được khoảng 18,190 VND) do sự giảm sút của xuất khẩu, FDI, ngoại hối và cả dòng vốn đầu tư gián tiếp. Trong vòng hai tháng trở lại đây xu hướng mất giá của VND được nhìn thấy khi các ngân hàng thương mại luôn yết giá đồng USD tại mức trần mà ngân hàng nhà nước cho phép. Trên thị trường tự do, USD cũng tăng giá trở lại và chạm mức 18,000 VND/USD (xem H3). Động thái nâng biên độ tỷ giá từ +/-3% lên +/- 5% cho thấy chính phủ có thể đang cho phép VND giảm giá dần so với USD.

Đối với cặp USD/JPY: Nhiều dự báo cho rằng, tỷ giá USD/JPY có thể giao dịch từ mức 96-112 khi kết thúc năm 2009 (Xem bảng 2). Có 4 lý do để cho rằng đồng Yên sẽ mất giá trở lại so với đồng USD:

• Thứ nhất, sự can thiệp của chính phủ Nhật. Cũng vào ngày 18/3/2009, sau khi đồng Yên tăng giá mạnh bởi thông báo bơm 1,200 tỷ USD của Fed, BOJ (Ngân hàng Nhật) “đáp trả” bằng thông báo sẽ mua lại 18.3 tỷ USD mỗi tháng trái phiếu chính phủ từ các ngân hàng thương mại nhằm hạ lãi suất trái phiếu dài hạn. Đây này là một nhân tố làm đồng Yên Nhật mất giá trở lại.

• Thứ hai, sự suy yếu của nền kinh tế Nhật: Năm 2008, đồng Yên không chỉ tăng 23% so với đồng USD và 29% so với đồng Euro mà còn tăng so với 171 đồng tiền khác (theo Bloombeg). Nguyên nhân dẫn đến sự tăng giá của đồng Yên là do thị trường chứng khoán toàn cầu sụp đổ đã tạo nên tâm lý hoảng loạn. Các nhà đầu tư sau đó đã thực hiện thoát khỏi nghiệp vụ carry trade (unwinding carry trade) bằng cách bán tháo các chứng khoán, trái phiếu và hồi trả các khoản vay bằng Yên Nhật. Khi cuộc khủng hoảng tài chính mới diễn ra, nhiều người cho rằng đồng Yên Nhật vẫn tiếp tục là “nơi trú ngụ an toàn (safe haven currency)” trong bối cảnh thị trường toàn cầu suy thoái vì tin tưởng vào sức bám trụ của nền kinh tế Nhật, thương mại thặng dư, dự trữ ngoại hối khổng lồ và có tài sản lớn ở nước ngoài (các quỹ hỗ tương Nhật có khoảng 214 tỷ USD tài sản nước ngoài vào cuối tháng 1/2009, theo Inventment Trust Association (Nhật)).

Nhưng từ khi nền kinh tế Nhật rơi vào suy thoái vào quý IV/2008, mọi thứ đã đảo ngược. Ngày 9/3/2009, khi chính phủ Nhật thông báo xuất khẩu tháng 1 của Nhật giảm 46% tạo nên mức thâm hụt lần đầu tiên trong vòng 13 năm qua (1.8 tỷ USD) là nguyên nhân khiến đồng Yên mất giá so với nhiều đồng tiền khác, trong đó có cả USD. Các trader ngoại hối cho rằng đồng Yên sẽ tiếp tục giảm giá khi nền kinh tế Nhật lún sâu vào suy thoái.

• Thứ ba, sự trở lại của nghiệp vụ carry trade: Theo công ty Wakabayashi FX Associates, nghiệp vụ carry trade có thể sẽ trở lại trong năm 2009. Tuy nhiên, hoạt động Yen carry trade(1) sẽ chuyển hướng từ đồng NZD, AUD, USD sang các đồng tiền mới như đồng Rúp Nga, đồng Real Brazil và đồng Peso Mehicô do lãi suất của các nước này đang ở mức cao và đồng tiền các nước này cũng có khả năng tăng giá so với JPY.

Nhận định này dựa trên dự báo của Bloomberg cho rằng, đồng peso sẽ giao dịch ở mức 7.4 yên vào cuối năm 2009, tương ứng tăng 6.2% so với mức 6.94 ở thời điểm hiện nay (ngày 26/3/2009). Trong khi đó, mức lãi suất cơ bản của Mexico hiện nay là 6.75%/năm đồng nghĩa sẽ mang đến một mức sinh lợi khoảng 12.94% cho các nhà đầu tư Nhật. Đồng Real cũng là một trong những mối quan tâm mới khi được dự báo sẽ giao dịch ở mức 44.34 Yên vào cuối năm, tức tăng 1% so với mức giao dịch hiện nay là 43.91 (ngày 26/03/2009). Với mức lãi suất của Brazil hiện nay là 11.25%/năm, các nhà đầu tư có thể có được mức sinh lợi 12.24%/năm. Cần phải nói thêm rằng, các quốc gia này đang gặp phải khó khăn trong việc giảm lãi suất vì lạm phát còn đang đứng ở mức cao so với các năm trước (trong tháng 3/2009, lạm phát của Brazil là 5.9%/năm và Mexico là 6.2%/năm).

• Thứ tư, làn sóng mua lại tài sản ở nước ngoài sẽ làm giảm nhu cầu chuyển đồng JPY về nước: Việc đồng JPY mạnh lên không phải là không có mặt lợi. Nhiều người đang nhìn thấy làn sóng các công ty Nhật sử dụng đồng JPY để mua lại các tài sản vốn đang trở nên rất rẻ ở khắp nơi trên thế giới. Năm 2008, các công ty Nhật đã chi các khoản tiền khổng lồ cho các thương vụ M&A ở nước ngoài. Chẳng hạn như vụ công ty môi giới Nomura Holding Inc đã bỏ ra 2 tỷ USD để mua lại một bộ phận của Lehman Brothers vào tháng 10/2008. Theo hãng tin Bloombeg, tổng giá trị các vụ M&A ở nước ngoài của Nhật đã tăng hơn 3 lần trong năm 2008, từ mức 23 tỷ USD của năm 2007 lên 76.8 tỷ USD. Dự báo trong thời gian tới, xu hướng này vẫn tiếp tục. Không những thế, các nhà đầu tư Nhật cũng hướng đến việc nắm giữ trái phiếu chính phủ của các nước đang phát triển vốn đang có lợi suất cao như Brazil hay Mexico... Tính đến ngày 31/1/2009, các nhà đầu tư Nhật đã mua 10.3 tỷ USD các chứng khoán và trái phiếu quốc tế.

Bảng 2: Một số dự báo về đồng Yên trong thời gian gần đây

Như vậy, với dự báo tỷ giá USD/VND giao dịch ở mức 18,190 và USD/JPY là 104 (mức trunh bình của các dự báo trên), nhiều khả năng đồng JPY sẽ giao dịch ở mức 174.90 VND vào cuối năm 2009 (tức đồng JPY mất giá 5.7% so với VND). Trong khi đó, số dư cuối tháng 12/2008 là 36 tỷ JPY và nếu năm nay công ty hoàn trả thêm 5.57 tỷ JPY như kế hoạch thì cuối năm 2009 PPC sẽ còn lại khoảng 31.5 tỷ JPY. Lúc này, việc đồng JPY mất giá 5.7% so với VND sẽ giúp công ty hoàn nhập 316.7 tỷ đồng và có thể bù đắp được khoản lỗ 212.7 tỷ đồng lợi nhuận sau thuế của năm 2008. Do vậy, các nhà đầu tư hoàn toàn có lý do để chờ đợi những đợt sóng tiếp theo của PPC.

Ghi chú: (1) Yen Carry trade là một nghiệp vụ đầu tư được thực hiện bằng cách vay đồng Yên Nhật vốn có lãi suất thấp để đầu tư sang các tài sản có lợi suất cao ở nước ngoài (có thể là cổ phiếu, trái phiếu…).

Trương Minh Huy