Tình hình công bố BCTC kiểm toán 2008

Tình hình công bố BCTC kiểm toán 2008

(Vietstock) - Điểm tích cực của báo cáo kiểm toán năm nay là hầu hết các doanh nghiệp đều công bố BCTC chi tiết và đầy đủ, bao gồm cả ý kiến kiểm toán và thuyết minh BCTC. Vì vậy, nhà đầu tư có thể xem xét tình hình tài chính của những doanh nghiệp mà họ quan tâm thuận tiện hơn.

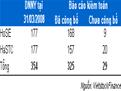

Theo quy định của Ủy ban chứng khoán nhà nước (UBCKNN), 10/04 là thời hạn cuối cùng các DNNY phải công bố BCTC kiểm toán 2008. Tuy nhiên, cho tới thời điểm 25/04, vẫn còn 29 DNNY chưa công bố BCTC. Rất nhiều lý do được đưa ra như phía công ty kiểm toán chưa hoàn thiện báo cáo, các công ty con, liên doanh liên kết chưa hoàn thành báo cáo kiểm toán,… Nhiều nhà đầu tư cho rằng, sự chậm trễ này luôn luôn xảy ra ở mỗi kỳ công bố BCTC trong những năm qua, nếu không áp dụng hình thức kỷ luật nghiêm khắc thì tình hình này sẽ tiếp tục diễn ra trong thời gian tới.

|

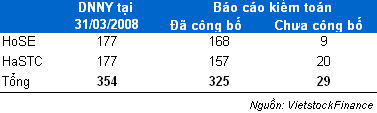

Tuy nhiên, vấn đề nổi cộm ở đây là rất nhiều DNNY có sự chênh lệch lợi nhuận giữa báo cáo trước và sau kiểm toán. Điều đáng nói là có những khoản chênh lệch rất lớn, thậm chí nhiều doanh nghiệp đã chuyển từ kết quả lãi sang kết quả lỗ sau kiểm toán, ảnh hưởng rất lớn đến lợi ích của nhà đầu tư.

|

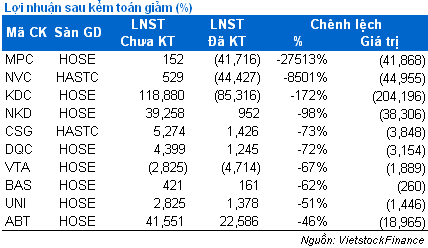

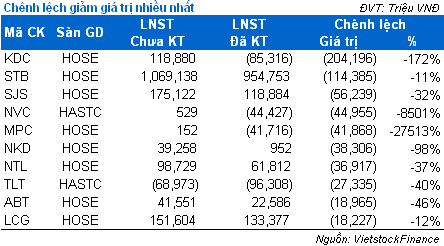

Điển hình là trường hợp của CTCP Kinh Đô (HoSE: KDC). Sau kiểm toán, từ khoản lãi 118 tỷ đồng chuyển sang lỗ 85 tỷ đồng. Nguyên nhân chủ yếu là do sự khác biệt về cách áp dụng chuẩn mực kế toán cũng như là thông tư hướng dẫn về trích lập dự phòng giảm giá đối với các chứng khoán đầu tư dài hạn.

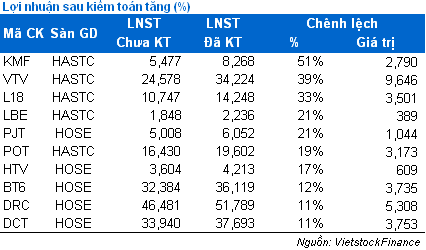

Ngoài ra cũng có nhiều doanh nghiệp có chênh lệch tăng lợi nhuận sau kiểm toán, nhưng giá trị không đáng kể so với các doanh nghiệp có chênh lệch giảm. Đồng thời có doanh nghiệp mà tất cả các khoản mục trên BCĐKT và KQKD đều có sự chênh lệch giữa báo cáo trước và sau kiểm toán như trường hợp của CTCP Bóng đèn Điện Quang (HOSE: DQC).

Tuy nhiên, điểm tích cực của báo cáo kiểm toán năm nay là hầu hết các doanh nghiệp đều công bố BCTC chi tiết và đầy đủ, bao gồm cả ý kiến kiểm toán và thuyết minh BCTC. Vì vậy, nhà đầu tư có thể xem xét tình hình tài chính của những doanh nghiệp mà họ quan tâm thuận tiện hơn.

Các nguyên nhân chủ yếu dẫn đến chênh lệch LNST giữa BCTC trước và sau kiểm toán

Theo giải trình của các doanh nghiệp, nguyên nhân chênh lệch chủ yếu từ việc không thống nhất giữa cơ sở và phương pháp hạch toán một số khoản mục giữa doanh nghiệp và kiểm toán viên. Theo một số chuyên gia trong lĩnh vực này, hiện vài thông tư hướng dẫn các chuẩn mực kế toán chưa rõ ràng, đầy đủ. Tuy nhiên, nguyên nhân cũng có thể đến từ việc hệ thống kế toán của doanh nghiệp yếu kém hoặc việc là che giấu thông tin của chính doanh nghiệp. Chính vì vậy, thời gian qua đã xuất hiện khá nhiều báo cáo chênh lệch trước và sau kiểm toán, tập trung chủ yếu ở các nguyên nhân sau:

Dự phòng giảm giá hàng tồn kho và đầu tư tài chính

Chênh lệch chủ yếu giữa báo cáo trước và sau kiểm toán chủ yếu từ các khoản trích lập dự phòng. Hiện nay đã có Thông tư số 13/2006/TT-BTC ngày 27/02/2006 của Bộ Tài chính hướng dẫn chế độ trích lập và sử dụng các khoản dự phòng, giảm giá hàng tồn kho, dự phòng tổn thất các khoản đầu tư tài chính. Trong năm 2008, giá nguyên vật liệu biến động mạnh cùng với sự giảm mạnh của thị trường chứng khoán đã ảnh hưởng nghiêm trọng đến tình hình hoạt động của doanh nghiệp. Rất nhiều doanh nghiệp phải trích lập dự phòng hàng tồn kho và các khoản đầu tư tài chính tại thời điểm cuối năm. Tuy nhiên, việc tính toán trích lập đã nảy sinh nhiều vấn đề từ việc bất nhất giữa các nội dung trong chính thông tư này. Doanh nghiệp thì sử dụng điều khoản này để đưa ra quan điểm của mình, nhưng kiểm toán viên lại sử dụng điều khoản kia trong thông tư để tính toán lại các khoản dự phòng và đưa ra ý kiến của riêng mình.

Về chênh lệch từ việc trích lập dự phòng hàng tồn kho, CTCP Gạch men Viglacera Thăng Long (HaSTC: TLT) là một điển hình. Kết quả hoạt động kinh doanh cả năm trước kiểm toán lỗ gần 69 tỷ đồng. Tuy nhiên, sau khi thực hiện kiểm toán, công ty lỗ 96 tỷ đồng, chênh lệch lỗ tới hơn 27 tỷ đồng so với số trước kiểm toán. Ngoài những nguyên nhân như trích lập thêm chi phí khấu hao, dự phòng trợ cấp mất việc làm, phân bổ thêm chi phí cho năm, … thì khoản dự phòng giảm giá hàng tồn kho của TLT chiếm chủ yếu với 15.4 tỷ đồng.

|

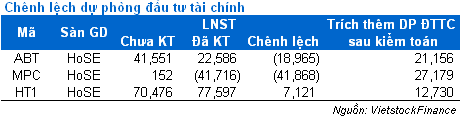

Dự phòng các khoản đầu tư tài chính là nguyên nhân chính dẫn đến khoản chênh lệch giữa báo cáo trước và sau kiểm toán. Hầu hết các doanh nghiệp đều vướng trong việc hạch toán khoản này. Đặc biệt là việc xem xét việc trích lập cho các khoản đầu tư tại thị trường OTC, liên doanh, liên kết hiện trong quy định còn nhiều vướng mắc. Trong thời gian qua, các doanh nghiệp như Ngân hàng TMCP Sài Gòn Thương Tín (HoSE: STB), CTCP Kinh Đô (HoSE: KDC) đã có sự chênh lệch tới hàng trăm tỷ đồng từ việc trích lập thêm các khoản dự phòng này.

|

Chênh lệch do phương pháp ghi nhận doanh thu

Đây cũng là một nguyên nhân quan trọng dẫn đến sự chênh lệch giữa doanh thu trước và sau kiểm toán. Trong thời gian qua, rất nhiều doanh nghiệp có sự khác biệt giữa doanh thu trước và sau kiểm toán, thậm chí là chênh lệch rất nhiều. Ngoại trừ những nguyên nhân chủ quan từ phía doanh nghiệp, thì nguyên nhân chính là do từ sự yếu kém của bộ phận kế toán doanh nghiệp. Việc ghi nhận doanh thu không tuân thủ theo chuẩn mực và thông tư hướng dẫn ban hành. Đặc biệt là các doanh nghiệp hoạt động trong lĩnh vực xây dựng vì việc ghi nhận doanh thu ngành nghề này hơi phức tạp, đòi hỏi kế toán phải am hiểu thật kỹ về chuyên môn.

Trong biên bản giải trình chênh lệch, Công ty CP Nhà Từ Liêm (HoSE: NTL) nêu rất nhiều nguyên nhân dẫn đến lợi nhuận giảm gần 40 tỷ đồng. Trong đó, việc ghi nhận doanh thu chưa đúng chuẩn mực của doanh nghiệp cũng là 1 điều đáng lưu tâm. Doanh thu được điều chỉnh giảm 64 tỷ đồng (chiếm 17% tổng doanh thu) là một trong những nguyên nhân chính làm cho lợi nhuận sau kiểm toán giảm. Hoặc một vài doanh nghiệp khác như CTCP Gỗ Trường Thành (HoSE: TTF), CTCP Hà Tiên 1 (HoSE: HT1),…

Đánh giá chênh lệch tỷ giá ngoại tệ

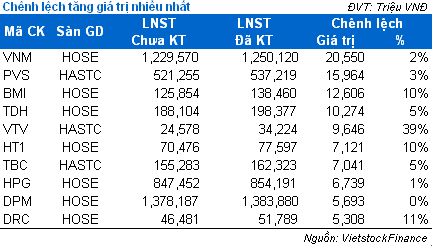

Nhiều doanh nghiệp có sự chênh lệch lớn từ việc đánh giá tỷ giá ngoại tệ. Lợi nhuận sau kiểm toán của CTCP Hàng hải Sài Gòn (HoSE: SHC) giảm 2.7 tỷ đồng do SHC chưa tính đến sự chênh lệch tỷ giá đồng USD với khoản vay ngoại tệ để mua tàu. Còn trường hợp HT1 thì ngược lại, lợi nhuận sau kiểm toán tăng hơn 7 tỷ. Trong đó có sự góp phần của chênh lệch tỷ giá là là 2.9 tỷ đồng.

Một vài nguyên nhân khác

Ngoài những nguyên nhân chính như đã nêu trên thì vẫn còn rất nhiều nguyên nhân khác như kết chuyển thêm chi phí trong năm từ các khoản mục đơn vị treo trên tài khoản chi phí trả trước, trích lập thêm hoặc điều chỉnh giảm chi phí khấu hao tài sản cố định, trích lập quỹ dự phòng trợ cấp mất viêc …Tuy nhiên, thông thường những khoản này chỉ ảnh hưởng ít đến kết quả lợi nhuận của các doanh nghiệp.

Các ý kiến kiểm toán đặc biệt

Chênh lệch lợi nhuận trước và sau kiểm toán được xem là 1 hiện tượng của BCTC năm 2008 vì số lượng doanh nghiệp có sự chênh lệch khá nhiều. Tuy nhiên, không phải bất cứ sự điều chỉnh nào doanh nghiệp cũng đồng ý ghi nhận theo ý kiến của kiểm toán viên. Chính vì vậy, đã xuất hiện khá nhiều báo cáo có nhiều khoản mục bị ngoại trừ. Nếu các doanh nghiệp điều chỉnh theo những vấn đề ngoại trừ của kiểm toán viên thì KQKD sẽ bị thay đổi nhiều, thậm chí có thể chuyển từ lãi sang lỗ. Điển hình một vài công ty nêu sau:

CTCP Xuất nhập khẩu và Xây Dựng Việt Nam - VINACONEX (HaSTC: VCG): Đơn vị kiểm toán độc lập KPMG đã có khá nhiều khoản ngoại trừ, đặc biệt là vấn đề chênh lệch tỷ giá hối đoái. Kiểm toán viên cho rằng, chi phí tài chính cho năm 2008 được ghi nhận thiếu xấp xỉ 266.7 tỷ đồng (2007 là 146.5 tỷ đồng), và tài khoản chênh lệch tỷ giá và lợi nhuận chưa phân phối bị ghi thừa gần 467.5 tỷ đồng (2007 là 200.8 tỷ đồng), một con số khá lớn. Ngoài ra kiểm toán còn ngoại trừ việc ghi nhận doanh thu ở dự án Thảo Điền, dự án nhà máy xi măng Cẩm Phả, trạm nghiền xi măng Cẩm Phả, và khoản dự phòng giảm giá đầu tư dài hạn. Như vậy, nếu doanh nghiệp chấp nhận điều chỉnh theo những khoản ngoại trừ của Kiểm toán viên thì khoản lợi nhuận 305 tỷ trong báo cáo kiểm toán sẽ chuyển sang lỗ.

CTCP Bao bì dầu thực vật (HoSE: VPK): Theo kết quả hoạt động kinh doanh sau kiểm toán, lợi nhuận sau thuế đạt 3.9 tỷ. Tuy nhiên, theo kiểm toán viên: chi phí của năm 2008 được treo trên các khoản mục chi phí trả trước ngắn hạn và dài hạn tại ngày 31/12/2008, đồng thời các phụ phẩm thay thế đã dùng nhưng đơn vị chưa ghi giảm kho,.. Vì vậy, chi phí trong kết quả kinh doanh năm 2008 bị thiếu khoảng 6.8 tỷ đồng. Nếu điều chỉnh theo ý kiến kiểm toán viên thì lợi nhuận sau thuế của doanh nghiệp sẽ chuyển từ lãi 3.9 tỷ sang lỗ 2.9 tỷ.

Việc nhấn mạnh các ý kiến kiểm toán đặc biệt như đã nêu trên nhằm giúp nhà đầu tư chú ý hơn khi sử dụng BCTC kiểm toán. Ngoài các khoản mục trên bảng cân đối kế toán và kết quả kinh doanh thì ý kiến kiểm toán cũng cực kỳ quan trọng, nhằm xác định tính trung thực và hợp lý của những con số trình bày trên báo cáo.

Kết luận

Năm 2008, Việt Nam đối mặt với cuộc khủng hoảng kinh tế trên toàn cầu. Giá cả hàng hóa nhiều mặt hàng biến động, tăng cao vào giữa năm và giảm mạnh vào cuối năm. Nhu cầu tiêu dùng giảm sút, lãi suất vay tăng cao cùng với thị trường chứng khoản sụt giảm mạnh nên đã ảnh hưởng rất nhiều đến tình hình tài chính của doanh nghiệp. Chính vì vậy, có thể nói 2008 là năm mà hầu hết các doanh nghiệp phải áp dụng nhiều chuẩn mực kế toán, thông tư hướng dẫn,.. để phản ánh hết các yếu tố tác động vào kết quả hoạt động kinh doanh.

Đây là yếu tố mấu chốt dẫn đến tình trạng nhiều doanh nghiệp có BCTC trước và sau kiểm toán phát sinh nhiều chênh lệch như đã nêu trên. Với báo cáo trước kiểm toán, nhiều doanh nghiệp đã cố tình không áp dụng các chuẩn mực về trích lập dự phòng hàng tồn kho, dự phòng đầu tư tài chính, đánh giá chênh lệch tỷ giá ngoại tệ,…Ngoài nguyên nhân chủ quan trên, thì việc bất nhất trong cùng 1 thông tư hướng dẫn, quy định không rõ ràng,…cũng là một vấn đề đáng lưu tâm.

Tuy nhiên, chưa hẳn việc không chênh lệch là điều tốt vì doanh nghiệp và đơn vị kiểm toán có thể thỏa thuận nhau. Hoặc là phía doanh nghiệp ko đồng ý với những điều chỉnh của kiểm toán buộc kiểm toán viên phải nêu những ý kiến ngoại trừ trong phần ý kiến kiểm toán.

Thiết nghĩ, để tránh tình trạng này tiếp diễn trong những năm tới, rất cần sự trung thực từ phía doanh nghiệp, đạo đức nghề nghiệp của kiểm toán viên cũng như sự hợp tác chặt chẽ từ 2 đơn vị này. Đồng thời, các chuẩn mực kế toán, thông tư hướng dẫn cần được quy định cụ thể và rõ ràng hơn, bổ sung những thiếu sót để phía doanh nghiệp và cơ quan kiểm toán có được tiếng nói chung hơn. Có như vậy, nhà đầu tư mới an tâm hơn khi đọc BCTC của doanh nghiệp, tạo điều kiện cho việc minh bạch hóa thông tin trên thị trường chứng khoán Việt Nam.

Phụ lục

|

|

|

|

* Download: Tình hình công bố BCTC kiểm toán 2008

Ngô Thị Như Diễm