Kinh tế và thị trường chứng khoán 2009: Một năm nhìn lại

Bản tin đặc biệt cuối năm 2009:

Kinh tế và thị trường chứng khoán 2009: Một năm nhìn lại

(Vietstock) – Năm 2009 là một năm đáng nhớ, với nhiều biến động thăng trầm trong nền kinh tế. Sự phục hồi của kinh tế trong nước đã diễn ra nhanh hơn dự báo. Tăng trưởng GDP cao hơn mục tiêu đề ra, lạm phát được kiểm soát tương đối thấp, thu hút vốn đầu tư nước ngoài cũng ở mức khá. TTCK Việt Nam phục hồi cùng với sự cải thiện sau suy thoái của nền kinh tế. Cả hai chỉ số VN-Index và HNX-Index bật lại mạnh mẽ với mức tăng trên 50%.

Download: Bản tin đặc biệt cuối năm 2009 (Full)

I. KINH TẾ THẾ GIỚI PHỤC HỒI NHANH HƠN DỰ BÁO NHƯNG VẪN TIỀM ẨN RỦI RO

Kinh tế thế giới trải qua một năm được xem là tồi tệ nhất từ sau cuộc đại suy thoái năm 1930-1931. Hiện tại, kinh tế thế giới đang cho thấy những dấu hiệu phục hồi khá mạnh mẽ, một điều mà những người lạc quan nhất trong các tháng đầu năm cũng không nghĩ tới. Các chính sách tiền tệ và tài khóa mạnh mẽ của chính phủ các nước trên thế giới đã có tác dụng tích cực.

GDP của hầu hết các quốc gia đã tăng trưởng hoặc cải thiện mức suy giảm trong quý 3 và quý 4. Chỉ số giá tiêu dùng nhiều quốc gia bắt đầu tăng trưởng dương. Nhiều chỉ báo kinh tế khác như chỉ số lòng tin người tiêu dùng, tăng trưởng công nghiệp, doanh số bán nhà, số đơn đặt hàng cũng được cải thiện khá tích cực.

Tuy vậy, tình trạng thất nghiệp của nhiều nước vẫn còn ở mức rất cao. Thất nghiệp tại Mỹ đã lên tới 10%, là mức cao nhất trong nhiều năm qua. Thất nghiệp của Liên minh châu Âu hiện tại đang ở mức 9.8%, mức cao nhất trong hơn 20 năm qua.

Những số liệu trên cho thấy kinh tế thế giới đã có những đấu hiệu phục hồi song vẫn chưa vững chắc. Tình trạng thất nghiệp cao ở nhiều quốc gia đang là những mối lo ngại lớn đối với những nhà làm chính sách. Nhiều quốc gia vẫn cam kết tiếp tục duy trì chính sách tiền tệ mở rộng và giữ lãi suất ở mức thấp để hỗ trợ cho nền kinh tế bất chấp cảnh báo về những hệ lụy.

Vẫn chưa có một câu trả lời chắc chắn về kịch bản phục hồi của nền kinh tế. Nhiều người cho rằng sự phục hồi kinh tế theo hình chữ V như thời gian qua rất có thể chỉ là một diễn biến ngắn hạn. Sự phục hồi này có được là nhờ chính sách hỗ trợ kinh tế mạnh mẽ của các chính phủ. Mô mô hình phục hồi chậm chạp hơn - mô hình chữ U, có thể là kịch bản có khả năng xảy ra nhất trong vài năm tới.

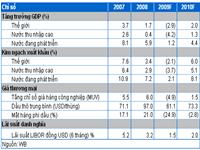

Trong báo cáo gần đây, Ngân hàng Thế giới (WB) đưa ra dự báo khá khả quan về tình hình kinh tế thế giới năm 2010. Theo đó, kinh tế thế giới có khả năng tăng trưởng 2%, thương mại toàn cầu sẽ tăng 6%, giá dầu thô và lãi suất vẫn duy trì ở mức khá thấp. Theo kịch bản này thì kinh tế thế giới có sự phục hồi khá vững chắc trong năm 2010.

Các chỉ số kinh tế toàn cầu và dự báo của Ngân hàng Thế giới

|

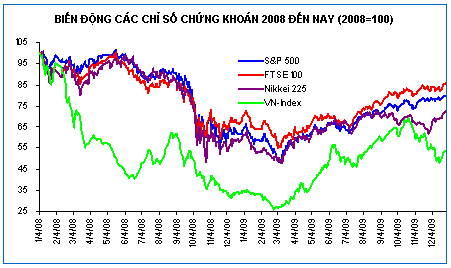

Các Thị trường Chứng khoán đều phục hồi ấn tượng

Ở thời điểm hiện nay, hầu hết các chỉ số chứng khoán trên thế giới đều đã tăng cao hơn so với trước cuộc khủng hoảng tài chính nổ ra hồi tháng 10 năm ngoái. Cụ thể, nếu so với đầu năm 2008 các chỉ số chứng khoán thế giới vẫn còn sút giảm 15-30%. Tuy nhiên, so đến cuối năm 2008, các chỉ số này đều tăng 25-30%, còn so với mức đáy được thiết lập trong năm nay thì mức tăng khoảng 50%.

|

Các chỉ số chứng khoán bật lại mạnh mẽ cùng với những tín hiệu phục hồi của nền kinh tế. Trong các chỉ số chứng khoán, Hang Seng của Hong Kong và Shanghai Composite trở thành một trong những chỉ số tăng mạnh nhất trong năm với mức tăng lần lượt là 52.02% và 79.98%.

Đối với VN-Index, chỉ số này đóng cửa cuối năm 2009 ở mức phục hồi 57% so với cuối năm 2008, nhưng vẫn còn giảm 46.28% so với đầu năm 2008.

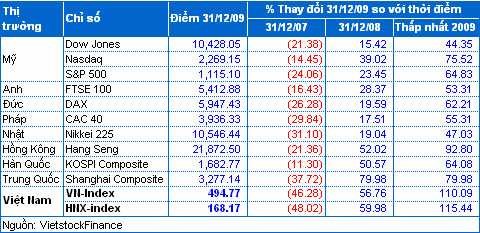

Mức thay đổi của một số chỉ số chứng khoán

|

II. KINH TẾ VIỆT NAM VƯỢT QUA SUY GIẢM, NHƯNG BỘC LỘ NHIỀU ĐIỂM YẾU

Sự phục hồi của kinh tế trong nước trong năm 2009 diễn ra nhanh hơn dự báo. Tăng trưởng GDP đạt cao hơn mục tiêu đề ra, lạm phát được kiểm soát ở mức tương đối thấp, thu hút vốn đầu tư nước ngoài vẫn ở mức khá. Tuy nhiên, xuất nhập khẩu đều sút giảm mạnh, thâm hụt thương mại cao hơn dự kiến. Tiền đồng giảm giá khá mạnh và vẫn đang có chiều hướng tiếp tục giảm giá. Tăng trưởng tín dụng ở mức cao đang gây áp lực lên lạm phát trong năm 2010.

GDP tăng trưởng 5.32%, vượt kế hoạch đề ra

Tăng trưởng GDP của Việt Nam năm 2009 đạt 5.32%, vượt mục tiêu điều chỉnh 0.2%. Việt Nam trở thành nước có mức tăng trưởng GDP cao nhất trong khu vực và là một trong những nước tăng trưởng cao nhất thế giới.

Tăng trưởng GDP đã được cải thiện dần một cách đáng kể vào những quý cuối năm. GDP từ mức chỉ tăng trưởng 3.1% trong quý 1, trong quý 3 và quý 4 lần lượt tăng lên 6.04% và 6.9%. Nếu đà tăng trưởng này được duy trì thì mức tăng trưởng GDP khoảng 6.5% vào năm 2010 là hoàn toàn có thể đạt được.

Có thể con số này rất đáng khích lệ, nhưng phân tích chi tiết hơn thì vẫn còn nhiều điều đáng phải suy ngẫm.

Thứ nhất: Tăng trưởng GDP cao một phần là do những chính sách kích cầu của chính phủ được thực hiện một cách khá mạnh. Tổng số tiền đã giải ngân cho gói kích cầu năm 2009 khoảng 100,000 tỷ đồng (khoảng 6% GDP). Đặc biệt đáng chú ý là tổng tín dụng hỗ trợ lãi suất 4% đạt hơn 400,000 tỷ đồng, chiếm gần 1/4 toàn bộ tín dụng trong nền kinh tế. Điều này đã góp phần rất lớn trong việc chống suy giảm kinh tế; tuy vậy nó có thể để lại những hệ lụy cho nền kinh tế, chủ đề mà chúng ta sẽ phải quan tâm trong năm 2010.

Thứ hai: Tăng trưởng GDP có được nhờ tỷ lệ đầu tư trong nền kinh tế ở mức cao. Con số sơ bộ cho thấy tổng số vốn đầu tư khoảng 42.8% GDP, đưa mức ICOR năm 2009 lên đến 8.04 lần (nếu tính theo tiêu chuẩn của WB thì với mức đầu tư 43.1% GDP năm 2008, tăng trưởng GDP 5.32% năm 2009, ICOR cũng lên đến 8.1). Đây là mức rất cao so với thời kỳ thông thường và so với mức trung bình của các nước trên thế giới. Đầu tư của khu vực nhà nước tăng lên rất mạnh (40.5%), trong khi đó khu vực vốn đầu tư nước ngoài lại giảm 5.8%, khu vực ngoài nhà nước chỉ tăng 13.9%.

Những con số trên cho thấy mặc dù con số tăng trưởng GDP đáng khích lệ, song chất lượng còn thấp và tồn tại những yếu tố kém bền vững.

GDP quy đổi ra ngoại tệ năm 2009 chỉ đạt 91 tỷ USD, tăng 2 tỷ USD so với năm 2009. GDP bình quân đầu người năm 2009 chỉ đạt 1,055 USD/người, tăng không đáng kể so với mức 1,047 USD/người năm 2008. Như vậy sự mất giá của tiền đồng làm cho GDP tính theo USD của Việt Nam gần như không tăng so với năm 2008.

Lạm phát đạt mục tiêu dưới 7%

Năm 2009, chính phủ quyết tâm hơn trong việc phòng chống lạm phát, và đạt được những thành quả nhất định. Lạm phát tính theo cuối kỳ năm 2009 chỉ ở mức 6.52%, tính trung bình cả năm đạt 6.88%. Đây được xem là mức vừa phải có thể chấp nhận được. Tuy nhiên, nếu so sánh với các nền kinh tế trong khu vực và trên thế giới thì CPI của Việt Nam vẫn ở mức rất cao. CPI của khu vực châu Âu tính đến quý 3/2009 chỉ 0.5%, Nhật Bản -2.5%, các nước khu vực Đông Nam Á 2-4%, Trung Quốc 0.6%...

Lạm phát năm 2009 được kiểm soát nhờ cộng hưởng của giá cả nguyên vật liệu thế giới giảm, tổng cầu tiêu dùng trong nước cũng giảm. Tuy nhiên, tăng trưởng tín dụng cao trong năm 2009, cùng với việc phục hồi của giá cả nhiều hàng hóa trên thế giới làm cho Việt Nam vẫn phải đối mặt với nguy cơ lạm phát trong năm 2010. Việc đạt được mục tiêu lạm phát dưới 7% là một thử thách không nhỏ cho Ngân hàng Nhà nước (NHNN) trong năm 2010. Muốn đạt được con số mục tiêu này, gần như chắc chắn NHNN phải kiểm soát cung tiền một cách chặt chẽ.

Vốn FDI giảm, ODA tăng đột biến

Thu hút FDI của năm 2009 sút giảm khá mạnh so với năm 2008. Theo số liệu của Cục Đầu tư nước ngoài, FDI đăng ký năm 2009 đạt 21.48 tỷ USD, giảm hơn 70% so với năm trước. Số vốn FDI giải ngân ước tính khoảng 10 tỷ USD (gồm cả vốn trong nước lẫn từ bên ngoài), giảm 13% với năm 2008. Nhiều ý kiến cho rằng, con số đạt được này là khá khả quan, đặc biệt trong bối cảnh kinh tế toàn cầu rơi vào suy thoái.

Dù vậy, suy thoái kinh tế toàn cầu cũng đã ảnh hưởng đến nhiều dự án. Một số dự án đăng ký vốn đầu tư hàng chục tỷ USD có nguy cơ phải dừng lại. Điển hình như dự án khu công nghiệp lọc hóa dầu trị giá 11 tỉ USD do SP Chemicals (SPC) của Singapore làm chủ đầu tư. Dự án thép lớn nhất nước tại Ninh Thuận cũng có nguy cơ phải dừng lại. Ngoài ra, một loạt các dự án khác như dự án Khách sạn Lotus trên đường Phạm Hùng (Hà Nội) do Riviera Corporation Nhật Bản làm chủ đầu, dự án công viên phần mềm lớn nhất Việt Nam tại Thủ Thiêm (Tp.HCM)... đều chậm triển khai, hoặc bị rút giấy phép đầu tư.

Ngoài ra, thu hút FDI trong thời gian qua cũng tồn tại nhiều bất cập như việc cấp phép thiếu đồng bộ khiến nhiều vùng quy hoạch bị phá vỡ, xuất hiện hiện tượng cạnh tranh thiếu lành mạnh giữa các địa phương...

Bất chấp sự suy giảm của kinh tế thế giới và sút giảm của FDI, ODA cam kết đầu tư và giải ngân của Việt Nam trong năm 2009 tiếp tục tăng lên. Vốn ODA cam kết năm 2009 ước đạt 5.85 tỷ USD, cao hơn mức gần 5 tỷ USD năm 2008. Con số giải ngân vốn ODA thống kê đến ngày 20/11/2009 đạt 1.99 tỷ USD, xấp xỉ mức 2 tỷ USD giải ngân của năm 2008 và vượt kế hoạch dự kiến 1.9 tỷ USD đầu năm nay. Con số ước tính mới nhất về vốn ODA giải ngân trong năm nay có thể lên tới 3 tỷ USD, trong đó có 300 triệu USD là viện trợ không hoàn lại.

Vừa qua tại Hội nghị nhóm tư vấn các nhà tài trợ tại Hà Nội, các nhà tài trợ cam kết viện trợ ODA cho Việt Nam năm 2010 lên tới 8 tỷ USD, tăng hơn 2 tỷ USD so với năm 2009.

Con số ODA trong năm 2009 và cam kết tài trợ năm 2010 là rất khả quan, song điều đáng quan tâm là hiệu quả của việc sử dụng vốn ODA. Vừa qua không ít dự án sử dụng vốn ODA hiệu quả không cao, và gây nên tình trạng thất thoát trong đầu tư.

Thâm hụt thương mại cao hơn mức dự tính

Năm 2009, kim ngạch xuất khẩu đạt 56.6 tỷ USD, giảm 9.7% so với năm 2008. Đây là lần đầu tiên trong nhiều năm qua xuất khẩu của Việt Nam suy giảm. Sự giảm sút mạnh của kim ngạch xuất khẩu dầu thô là nguyên nhân chính khiến xuất khẩu của Việt Nam giảm khá mạnh trong năm nay.

Kim ngạch nhập khẩu năm 2009 đạt 68.8 tỷ USD, giảm 14.7% so với năm 2008. Trong các đối tác thương mại của Việt Nam, nhập khẩu từ Trung Quốc đứng đầu với 16.1 tỷ USD, tăng 2.7%, nhập khẩu từ EU và Mỹ cũng tăng nhẹ. Trong khi đó, nhập khẩu từ ASEAN đạt 13.4 tỷ USD, giảm 31.3% so với năm 2008. Nhập khẩu từ Hàn Quốc và Nhật Bản cũng giảm nhẹ.

Thâm hụt thương mại năm 2009 ước tính khoảng 12.2 tỷ USD, giảm 32.1% so với năm 2008. Thâm hụt thương mại bằng 21.6% kim ngạch xuất khẩu, được xem là mức khá cao so với bình quân các nước trong khu vực.

Mặc dù kim ngạch xuất nhập khẩu của Việt Nam đều giảm, song nếu trừ đi yếu tố giảm do giá giảm thì xuất nhập khẩu của Việt Nam năm nay vẫn tăng. Đặc biệt các mặt hàng nông sản và khai thác tài nguyên khối lượng xuất khẩu đều tăng mạnh. Yếu tố giá của hàng hóa xuất nhập khẩu phần lớn đều nằm ngoài khả năng kiểm soát của Việt Nam, nên có thể nhìn nhận việc giảm sút kim ngạch xuất nhập khẩu năm 2010 là một vấn đề khách quan.

Cùng với việc phục hồi của kinh tế thế giới và sự tăng giá của nhiều hàng hóa thì xuất nhập khẩu của Việt Nam năm 2010 có thể sẽ được cải thiện đáng kể.

Tín dụng tăng trưởng 37.7%, cung tiền M2 tăng 28.7%

Tăng trưởng tín dụng năm 2009 đạt xấp xỉ mức 38%, cao hơn mức 27% của năm 2008 và cao hơn mức mục tiêu của chính phủ. Đầu năm chính phủ đặt mục tiêu tăng trưởng tín dụng dưới 30%, sau đó được điều chỉnh về mức 25-27%, song mục tiêu này nhanh chóng bị phá vỡ chỉ trong vòng 3 quý đầu năm.

Các chính sánh nới lỏng tiền tệ và tài khóa của chính phủ đã có hiệu quả trong việc chống lại suy giảm kinh tế, nhưng thúc đẩy tăng trưởng tín dụng lên mức rất cao so với tăng trưởng GDP. Năm 2009, tăng trưởng tín dụng gấp 7.14 lần so với tăng trưởng GDP. Đây được xem là mức quá cao cho nền kinh tế.

Chính sách hỗ trợ tín dụng và việc nới rộng chính sách tiền tệ với lãi suất cơ bản, lãi suất tái chiết khấu, tái cấp cấp vốn và tỷ lệ dự trữ bắt buộc ở mức thấp nhất trong nhiều năm qua, đã bơm một lượng tín dụng lớn vào nền kinh tế.

Điều đáng lưu ý năm nay là tăng trưởng cung tiền M2 chỉ đạt 28.7%, thấp hơn tăng trưởng tín dụng 24%. So với một số năm trước đây tăng trưởng cung tiền M2 thường cao hơn tăng trưởng tín dụng. Như vậy, điều này cũng cho thấy vòng quay của tiền trong nền kinh tế đang chậm lại. Đây cũng là một trong những nguyên nhân làm cho lạm phát năm 2009 không cao bất chấp tăng trưởng tín dụng cao.

Căng thẳng thanh khoản vào cuối năm

Trước những lo ngại tăng trưởng cung tiền quá mức gây áp lực lên lạm phát, làm bùng nổ bong bóng tài sản, NHNN đã thực hiện các chính sách thắt chặt tín dụng vào quý 4/2009. Ngày 25/11, NHNN quyết định nâng các loại lãi suất cơ bản, tái chiết khấu, tái cấp vốn thêm 1%. Lãi suất cơ bản hiện đang ở mức 8%. Ngoài ra, NHNN cũng hạn chế cung tiền trên thị trường mở.

Những biện pháp này đã làm xuất hiện tình trạng căng thẳng thanh khoản trong hệ thống ngân hàng. Hiện nay lãi suất huy động và cho vay chính thức tại các ngân hàng đều ở mức kịch trần. Thực tế lãi suất huy động và cho vay đã vượt qua mức trần NHNN quy định.

Sự căng thẳng thanh khoản trong hệ thống ngân hàng còn xuất phát từ việc chênh lệch khá lớn giữa tín dụng huy động và cho vay. Mức chênh lệch này lên tới gần 10%. Một điều đáng lưu ý là trong năm 2009, cũng có sự chênh lệch khá lớn giữa tăng trưởng tín dụng và tăng trưởng cung tiền. Điều này chứng tỏ một lượng tiền mặt và tiền gửi không kỳ hạn đang được người dân nắm giữ.

Năm 2009, NHNN đặt mục tiêu kiểm soát tín dụng ở mức 25%, phù hợp với mục tiêu tăng trưởng GDP là 6.5%. Nếu mục tiêu tăng trưởng tín dụng này được tuân thủ nghiêm ngặt thì lạm phát có thể được kìm chế. Tuy vậy, trong quá khứ không ít lần NHNN đặt các mục tiêu tăng trưởng tín dụng nhưng cuối cùng vẫn không thể kiểm soát được. Áp lực giảm nhẹ căng thẳng thanh khoản của ngân hàng, và mục tiêu tăng trưởng kinh tế có thể buộc NHNN nới rộng mục tiêu tăng trưởng tín dụng.

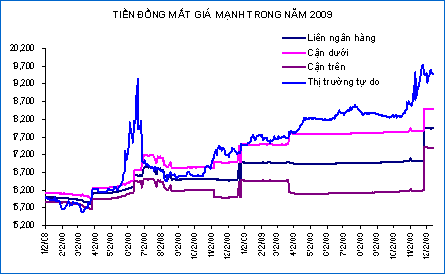

Tỷ giá biến động mạnh. Mô hình của chúng tôi cho thấy tỷ giá hối đoái thực hiện nay khoảng 19,230 VND/USD

Năm 2009, tỷ giá biến động mạnh, mức chênh lệch giữa thị trường chính thức và phi chính thức luôn ở mức cao. Tỷ giá chính thức cuối năm đã tăng gần 2,000 VND/USD, tức tăng hơn 12% so với mức đầu năm. Tỷ giá liên ngân hàng vào ngày 31/12/09 đang ở mức 17,941 VND/USD, tỷ giá mua bán tại ngân hàng thương mại đang ở mức kịch trần biên độ với mức 18,479 VND/USD. Tỷ giá trên thị trường phi chính thức đang ở mức từ 19,200 – 19,500 VND/USD.

Trong năm qua NHNN cũng thực hiện nhiều biện pháp can thiệp mạnh mẽ vào thị trường ngoại hối. Ngày 23/03, NHHN ra Quyết định số 622/QĐ-NHNN nâng biên độ tỷ giá lên +/-5%, để tỷ giá trên thị trường giao động một cách linh hoạt hơn. Tuy nhiên, trước tình hình tỷ giá vẫn khá căng thẳng đến ngày 24/4/09, NHNN có công văn yêu cầu các phương tiện thông tin không thông tin về tỷ giá trên thị trường chợ đen. Ngoài ra, NHNN cũng yêu cầu các cơ quan chức năng thắt chặt hoạt động mua bán ngoại tệ trên thị trường phi chính thức. Trong khoảng thời gian đó nhiều người còn nghi ngại NHNN sẽ thực hiện các biện pháp kết hối.

Diễn biến tiếp theo trên thị trường ngoại tệ khiến NHNN phải bán USD dự trữ để giữ tỷ giá. Dự trữ ngoại tệ của NHNN giảm từ mức 23 tỷ USD vào cuối năm 2008, xuống còn khoảng 16-17 tỷ USD vào cuối năm nay. Trong những tháng cuối năm 2009, tình trạng căng thẳng tỷ giá vẫn chưa được cải thiện. Tỷ giá trên thị trường chợ đen đã có lúc lên tới 20,000 VND/USD. Ngày 25/11, NHNN quyết định điều chỉnh tỷ giá tăng lên mức 17,961 VND/USD, từ mức 16,977 VND/USD trước đó. Đồng thời, NHNN cũng thu hẹp biên độ tỷ giá xuống còn +/- 3% từ ngày 26/11/2009, thay vì +/-5% như trước đây. Sự điều chỉnh tỷ giá khá mạnh này đã làm cho USD trên thị trường tự do hạ nhiệt. Song song với việc điều chỉnh tỷ giá trên, Chính phủ cũng yêu cầu các tập đoàn và tổng công ty nhà nước bán ngoại tệ cho NHNN và NHTM. Về thực chất đây chính là một biện pháp kết hối, nhưng mới chỉ áp dụng cho một số doanh nghiệp nhà nước.

Giải thích cho sự biến động tỷ giá mạnh trong thời gian qua, nhiều người cho rằng do tính trạng găm giữ và tích trữ ngoại tệ của người dân làm thị trường khan hiếm ngoại tệ một cách giả tạo. Đây là một nhận định phần nào có cơ sở vì theo số liệu thống kê thì thâm hụt cán cân thanh toán của Việt Nam trong năm nay không lớn. Còn số ước tính của WB trong báo cáo hội nghị các nhà tài trợ cho thấy khoản mục lỗi và sai sót trong cán cân thanh toán lên đến 9.4 tỷ USD. Nếu tính cả mức sai số này thì thâm hụt cán cân thanh toán của Việt Nam lên tới 6.6 tỷ USD.

Như vậy, rõ ràng kỳ vọng về việc mất giá của đồng tiền trong tương lai đã ảnh hưởng mạnh đến tình trạng căng thẳng tỷ giá trên thị trường. Hiện nay có nhiều tranh luận xung quanh việc có nên tiếp tục giảm giá tiền đồng hay không. Một số ý kiến cho rằng nên giữ giá tiền đồng để giữ ổn định cho nền kinh tế. Quan điểm ngược lại cho rằng nên tiếp tục giảm giá tiền đồng để hỗ trợ xuất khẩu và đưa tỷ giá niêm yết về sát tỷ giá thị trường hơn.

Mô hình tính toán tỷ giá hối đoái thực đa phương lấy năm 2000 làm năm gốc của chúng tôi cho thấy tỷ giá hối đoái thực hiện nay khoảng 19,230 VND/USD. Như vậy, việc tiếp tục giảm giá tiền đồng để đưa tỷ giá hối đoái chính thức về gần mức thị trường để hỗ trợ xuất khẩu, giảm nhập siêu có thể là một giải pháp hợp lý trong thời gian tới.

Tỷ giá USD/VND thị trường tự do và tỷ giá quy định của NHNN

|

III. TTCK VIỆT NAM: MỘT NĂM ĐÁNH DẤU BƯỚC PHÁT TRIỂN MẠNH MẼ

Năm 2009, dù kinh tế gặp nhiều khó khăn nhưng là một năm đánh dấu bước phát triển mạnh mẽ của TTCK Việt Nam. Cả hai chỉ số VN-Index và HNX-Index đã phục hồi mạnh trên 50%. Số lượng công ty mới niêm yết tăng vọt, trong đó nhiều doanh nghiệp lớn được niêm yết trên sàn. Trung tâm giao dịch chứng khoán Hà Nội chuyển đổi thành sở giao dịch chứng khoán. Thành lập thêm sàn UPCoM cho những công ty đại chúng đăng ký giao dịch.

Các chỉ số chứng khoán phục hồi mạnh mẽ, giao dịch tăng mạnh

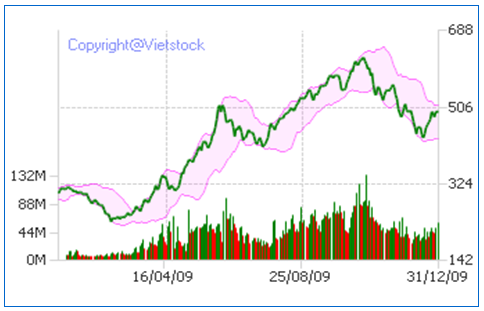

Trên sàn HoSE, chỉ số VN-Index đã tăng 57% trong năm 2009, từ mức 315.62 điểm vào ngày 31/12/08 lên mức 494.77 điểm vào ngày 31/12/09. So với mức đáy 235.5 điểm được thiết lập ngày 24/02, VN-Index đã tăng 110%.

Thanh khoản của thị trường cũng dần được cải thiện. Khối lượng cổ phiếu khớp lệnh từ mức 7.8 triệu đơn vị/phiên vào 2 tháng đầu năm đã tăng lên mức 17.58 triệu đơn vị/phiên vào tháng 3; 35.86 triệu đơn vị vào tháng 4 và 51.75 triệu đơn vị/phiên vào tháng 6. Đỉnh điểm của tính thanh khoản của thị trường rơi vào tháng 10 khi khối lượng khớp lệnh phiên cao nhất lên tới 133.48 triệu đơn vị. Tính trung bình trong tháng 10, khối lượng giao dịch lên tới 78.3 triệu đơn vị. Tính thanh khoản của thị trường tăng mạnh không chỉ do lượng cổ phiếu niêm yết tăng mà còn do dòng tiền đã đổ vào thị trường một cách mạnh mẽ trong giai đoạn này.

Sự thăng trầm của TTCK trong năm 2009 có quan hệ khá chặt chẽ với những chính sách tiền tệ và dòng tiền đổ vào thị trường. Kể từ lúc phục hồi từ mức thấp nhất vào tháng 2, thị trường đã trải qua 2 lần điều chỉnh mạnh. Sự phục hồi của thị trường từ mức 235.5 lên 512 đểm vào tháng 6 gắn liền với cung tiền trong nền kinh tế tăng nhanh do các chính sách kích cầu của chính phủ. Dư nợ từ gói hỗ trợ lãi suất tăng lên nhanh chóng, người tiêu dùng được khuyến khích vay tiền.

Từ mức đỉnh 512 điểm vào tháng 6, VN-Index giảm xuống còn 412.88 điểm vào 20/7. Sự sút giảm của đợt này trùng khớp với sự kiện NHNN đưa ra những tuyên bố mạnh mẽ trong việc kiểm soát tăng trưởng tín dụng ở mức 25-27%. Nhiều NHTM vượt trần tăng trưởng tín dụng bị “tuýt còi”.

Cơn sóng phục hồi thứ 2 của thị trường từ mức 421.88 lên mức 624.1 điểm vào ngày 20/10, cũng xuất phát từ việc tăng trưởng tín dụng quá mức. Vào cuối quý 3 mức tăng trưởng tín dụng đã lên tới trên 32%. Thêm vào đó, các ngân hàng và công ty chứng khoán cũng khuyến khích nhà đầu tư thực hiện các nghiệp vụ repo và thế chấp chứng khoán. Đòn bẩy tài chính được tận dụng một cách tối đa đã đẩy thị trường lên cao. Thanh khoản, của thị trường cũng tăng lên mạnh mẽ.

Từ mức đỉnh cao thứ 2 ở mức 624.1 vào này 20/10, thị trường sau đó giảm xuống mức 434.87 vào ngày 12/11 (gần bằng mức đáy hồi tháng 7). Đợt giảm này cũng bằt nguồn từ những hoạt động siết chặt tín dụng của NHNN. NHNN đưa ra một loạt các biện pháp hạn chế cho vay đầu tư chứng khoán, kiểm soát chặt đối tượng cho vay tiêu dùng. Ngoài ra, NHNN cũng hạn chế cung tiền qua thị trường mở.

Biểu đồ VN-Index năm 2009

|

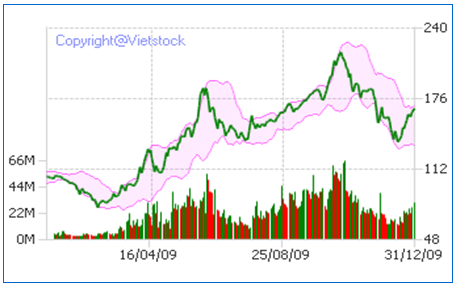

Trên sàn HNX, chỉ số HNX-Index tăng 60.97% so trong năm nay, so với mức thấp nhất trong năm HNX-Index tăng 115.43%. Tính thanh khoản trên HNX cũng tăng mạnh trong năm 2009. Khối lượng giao dịch kỷ lục được lập vào ngày 23/10, với 65.73 triệu đơn vị được khớp lệnh. Trung bình vào tháng 10, giao dịch mỗi phiên lên tới 45 triệu đơn vị.

Biểu đồ HNX-Index năm 2009

|

Hơn 120 cổ phiếu mới lên sàn năm 2009, nhiều cổ phiếu tăng mạnh

Năm 2009 có hơn 120 cổ phiếu mới được niêm yết nâng số cổ phiếu niêm yết hiện nay lên 457 mã cổ phiếu. Trong đó trên sàn HNX có gần 100 cổ phiếu mới được niêm yết. Xét về số lượng cổ phiếu niêm yết trên cả hai sàn đã tăng gấp đôi lên mức 14.29 tỷ đơn vị.

Năm 2009 cũng đánh dấu một năm có nhiều cổ phiếu lớn được niêm yết, đặc biệt là những cổ phiếu ngân hàng như VCB, EIB, CTG. Quy mô của thị trường trên cả hai sàn hiện nay lên khoảng 30 tỷ USD, tương đương với hơn 1/3 GDP năm 2009. Cổ phiếu VCB của Vietcombank trở thành mã cổ phiếu có giá trị vốn hóa lớn nhất trên sàn. Với mức giá 47,000 đồng/CP vào ngày 31/12/09, giá trị thị trường của VCB lên tới 56,874 tỷ đồng, tương đương với hơn 3 tỷ USD.

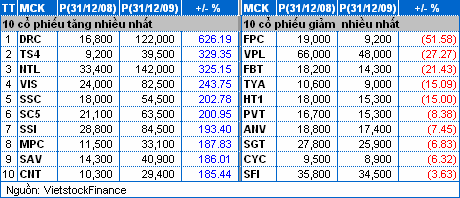

Trên HoSE, DRC trở thành mã cổ phiếu tăng mạnh nhất trong năm với mức tăng 626.19%, tiếp theo là TS4 với mức tăng 329.35%. SSI cũng nằm trong nhóm tăng mạnh nhất với mức tăng gần 200%. Hiện tượng đáng chú ý là có nhiều cổ phiếu tăng trần nhiều phiên liên tiếp nhưng sau đó cũng giảm ở mức tương ứng.

Trong bối cảnh thị trường phục hồi, nhưng vẫn có những mã cổ phiếu giảm khá mạnh. Ba mã giảm mạnh nhất là FPC, VPL, và FBT với mức giảm hơn 20%.

Những mã cổ phiếu tăng giảm nhiều nhất trên HoSE năm 2009

|

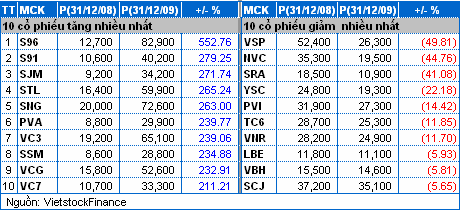

Trên HNX, 2 cổ phiếu thuộc họ Sông Đà là S96 và S91 có mức tăng mạnh mẽ nhất, lần lượt 552.76 và 279.25%. Trong năm vừa qua, nhóm cổ phiếu Sông Đà tăng điểm ấn tượng. Liên tục nhiều phiên các cổ phiếu trong nhóm này tăng liên tiếp, nhưng sau đó cũng giảm liên tục. Trong nhóm giảm điểm, VSP giảm gần 50%, và NVC giảm gần 45%.

Những mã cổ phiếu tăng giảm nhiều nhất trên HNX năm 2009

|

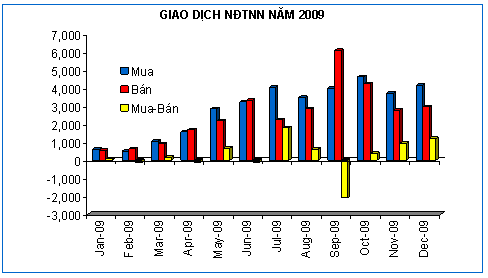

Khối ngoại mua ròng hơn 3,600 tỷ đồng

Giao dịch của nhà đầu tư nước ngoài trong năm 2009 giảm sút. Giá trị giao dịch của khối ngoại trung bình trong năm 2009 chỉ chiến 6.7% giá trị giao dịch toàn thị trường, thấp hơn khá nhiều so với mức trung bình 15 – 20% của những năm trước. Những động thái mua bán của khối ngoại không còn ảnh hưởng nhiều đến thị trường.

Khối ngoại mua ròng mạnh nhất vào tháng 7 và tháng 11, 12 năm nay. Đây đều là những tháng điều chỉnh mạnh của thị trường. Khối ngoại bán ròng mạnh nhất vào tháng 9. Tổng giá trị mua ròng của khối ngoại trên HoSE trong năm khoảng 3,408 tỷ đồng, trên HNX khoảng 270 tỷ đồng.

|

Những con số thống kê trên cho thấy, dòng vốn gián tiếp đầu tư vào cổ phiếu niêm yết của nhà đầu tư nước ngoài không hề giảm. Nhưng mức tăng lên cũng không nhiều so với mức vốn hóa của thị trường hiện nay. Trái ngược với giai đoạn năm 2006 và 2007, sự bùng nổ của dòng vốn đầu tư gián tiếp khiến thị trường tăng mạnh. Trong năm 2009, vai trò dẫn dắt của nhà đầu tư ngoại trên sàn gần như không còn.

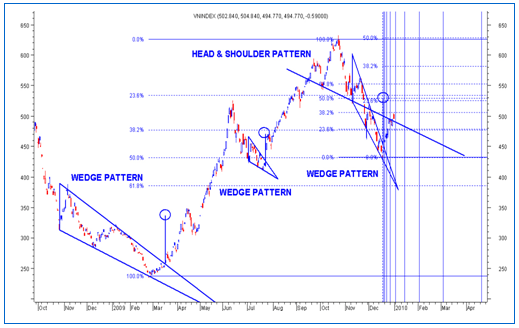

IV. PHÂN TÍCH KỸ THUẬT VN-INDEX

VN-Index – Đang đi vào sóng Elliott thứ 2 lớn

Các chu kỳ sóng Elliott đã bao trùm biến động của VN-Index trong suốt 4 năm qua. Kể từ khi bắt đầu sóng Elliott thứ nhất vào đầu năm 2006, VN-Index đã trải qua một giai đoạn tăng giá mạnh mẽ vào giai đoạn cuối năm 2007 – đầu năm 2008 (sóng Elliott thứ 3). Tiếp sau đó là một thời kỳ giằng co và điều chỉnh sâu trong sóng 4, sóng 5 và ba sóng hiệu chỉnh a, b, c.

|

Kết thúc chu kỳ sóng đầu tiên, VN-Index mở đầu chu kỳ mới với một giai đoạn tăng giá hết sức ấn tượng trong 9 tháng đầu năm 2009. Chu kỳ này diễn ra hết 5 sóng nhỏ của sóng 1 lớn và kết thúc tại vùng 620 – 630 điểm.

|

Hiện nay, thị trường đang đi vào sóng 2 lớn và điểm dừng của con sóng này ở đâu là câu hỏi khiến những người phân tích kỹ thuật quan tâm nhất.

Nhiều mẫu hình đảo chiều xuất hiện

VN-Index đã trải qua một năm đầy biến động với rất nhiều mẫu hình đảo chiều xuất hiện như: Wedge Pattern, Head & Shoulder Pattern….

|

Hiện nay, VN-Index đang hướng đến Target Price của Wedge Pattern. Target Price của mẫu hình này lên đến 525 điểm. Mức giá này cũng trùng hợp với sóng b nhỏ của sóng Elliott thứ 2. Điều này cũng đồng nghĩa với việc sau khi hoàn thành sóng b nhỏ tại mục tiêu giá của Wedge Pattern, VN-Index sẽ đi vào sóng c.

Chúng tôi không nghĩ đây sẽ là sự tiếp tục của giai đoạn hoảng loạn trước kia, mà là một giai đoạn cầm cự và tích luỹ. Theo quan điểm phân tích kỹ thuật, đó sẽ là cơ hội cho những nhà đầu tư dài hạn hơn là những người lướt sóng ngắn hạn.

V. CƠ HỘI THỊ TRƯỜNG NĂM 2010

Triển vọng TTCK năm 2010 sẽ phụ thuộc nhiều vào sự phục hồi kinh tế thế giới, kinh tế trong nước và các chính sách tài khóa – tiền tệ.

Ngân hàng Thế giới và một số tổ chức mới đây đều đưa ra những dự báo khá lạc quan về triển vọng kinh tế trong năm 2010. Theo đó, GDP thế giới có thể tăng trưởng ở mức 2-3%, thương mại toàn cầu tăng 7-10%, giá dầu thô, lạm phát và lãi suất vẫn sẽ ở mức thấp.

Kinh tế trong nước rõ ràng đã xuất hiện những dấu hiệu phục hồi khá ấn tượng. Tuy nhiên, Việt Nam cũng phải đối mặt với nhiều rủi ro tiềm ẩn, trong đó nổi cộm là vấn đề tỷ giá và nguy cơ lạm phát. Tăng trưởng GDP năm 2009 đạt được mức khá ấn tượng, song chất lượng tăng trưởng lại thấp, cơ cấu yếu kém của nền kinh tế vẫn chưa được cải thiện. Chúng tôi cho rằng năm 2010 kinh tế Việt Nam vẫn phải đối diện với nhiều khó khăn. Về chính sách tiền tệ, chúng tôi cho rằng NHNN sẽ vẫn ưu tiên phòng chống lạm phát; do đó cung tín dụng khó có thể tăng mạnh.

Chúng tôi cho rằng TTCK trong năm 2010 sẽ tiếp tục tăng trưởng cùng với sự phục hồi của nền kinh tế. Tuy nhiên mức tăng trưởng có thể sẽ không mạnh và khó có một sự bùng nổ mạnh mẽ toàn diện của thị trường, do chính sách tín dụng được kiểm soát chặt chẽ hơn so với năm 2009.

Năm 2010 tiếp tục sẽ là một năm sôi động đối với TTCK. Nhiều cổ phiếu lớn sẽ được niêm yết và giúp tăng tính thanh khoản của thị trường. Hiện nay, P/E của TTCK Việt Nam ước tính ở mức từ 15-16 lần. Đây không phải là mức quá cao so với tiềm năng của một thị trường mới nổi như Việt Nam.

Chúng tôi sẽ phát hành Báo cáo Chiến lược Đầu tư quý 1/2010 trong tháng 1. Chúng tôi hy vọng sẽ có thể cung cấp cho nhà đầu tư một bức tranh toàn cảnh về triển vọng kinh tế vĩ mô, triển vọng một số ngành kinh tế chủ yếu và cơ hội đầu tư vào những cổ phiếu tiềm năng trong năm 2010.

Chúc quý nhà đầu tư năm mới sức khỏe và thành công!

Hồ Bá Tình – Nguyễn Quang Minh