Phần II: Dự báo lạm phát của Việt Nam trong năm 2010

Kinh tế Vĩ mô: Lạm phát trong năm 2010 có đáng lo ngại?

Phần II: Dự báo lạm phát của Việt Nam trong năm 2010

|

Việc duy trì mức tăng trưởng tín dụng vừa phải trong năm 2010 sẽ khó gây ra lạm phát cao. |

Phần I: Thực trạng và các yếu tố tác động đến lạm phát

1. Đánh giá lạm phát từ khía cạnh cung – cầu

Nguyên nhân lạm phát chi phí đẩy và cầu kéo như phân tích ở Phần I là xem xét giá cả hàng hóa ở khía cạnh cung-cầu. Trong một nền kinh tế có cơ chế thị trường được vận hành tốt thì giá sau một thời gian sẽ tự điều chỉnh về mức cân bằng và mức giá mới thường không cao bằng chi phí sản xuất tăng thêm. Do vậy mức tăng giá hàng hóa sẽ tùy thuộc vào độ co giãn của cầu theo giá và mức tăng lên của cung cầu thực sự trên thị trường.

Phía cung: Chúng ta gộp những yếu tố ảnh hưởng đến giá cả hàng hóa do chi phí đẩy thành nhóm tăng giá từ phía cung. Trong nhóm này gồm có giá hàng hóa nhập khẩu tăng, tiền trong nước giảm giá, tăng giá điện, nước, than, xăng, dầu…

Chúng tôi cho rằng giá hàng hóa trên thế giới năm 2010 khó có thể tăng mạnh, vì kinh tế thế giới vẫn đang phải vật lộn với nhiều khó khăn. Việc điều chỉnh tỷ giá cũng không ảnh hưởng mạnh trên diện rộng đối với nhiều hàng hóa vì cơ cấu hàng tiêu dùng trong nhập khẩu chiếm tỷ lệ không cao (khoảng 30%). Ngoài ra, ngay trước khi có quyết định điều chỉnh tỷ giá của NHNN vào ngày 10/02/2010, thực tế rất ít nhà nhập khẩu mua USD theo đúng tỷ giá niêm yết.

Việc tăng giá điện, nước, than, xăng, dầu tác động trực tiếp và lan tỏa đến chi phí sản xuất thực tế không lớn (ước tính 0.27% - 0.49%). Như vậy, mức độ tác động thực lên CPI của việc tăng giá điện sẽ không phải là một vấn đề đáng lo ngại quá mức.

Lo ngại lớn nhất hiện nay có lẽ là hiệu ứng tâm lý từ việc tăng giá của nhiều mặt hàng cơ bản, đặc biệt là điện, sẽ kích hoạt một đợt tăng giá mới. Vừa qua, chính phủ đã thực hiện nhiều biện pháp kiểm soát bình ổn giá cả, giãn tăng giá xăng dầu nên hiệu ứng tâm lý được dự báo cũng sẽ không còn quá mạnh.

Phía cầu: Chúng ta xem xét nguyên nhân tăng giá hàng hóa xuất phát từ phía cầu. Ở những nền kinh tế lớn như Mỹ, EU, Nhật Bản, dù giá nhiều hàng hóa tăng lên khá mạnh vào cuối năm 2009, chính sách tiền tệ được mở rộng nhưng CPI năm 2009 vẫn ở mức khá thấp. Trong báo cáo gần đây, World Bank và IMF dự báo CPI thế giới năm 2010 cũng chỉ tăng 1 – 2%. Điều này cho thấy nhu cầu thực sự trong các nền kinh tế vẫn chưa thể tăng mạnh trở lại để đẩy giá hàng hóa thế giới tăng cao.

Đối với tình hình trong nước, chúng tôi cũng cho rằng, sức ép lạm phát từ phía cầu sẽ không quá lớn. Kinh tế trong nước dù đạt được sự phục hồi nhưng vẫn còn khó khăn so với trước khủng hoảng. Lãi suất hiện nay vẫn đang ở mức 16-17% nên nhu cầu tiêu dùng của toàn xã hội sẽ bị ảnh hưởng đáng kể. Cầu hàng hóa từ chính phủ cũng không quá mạnh do chính sách kích cầu được thu hẹp và chính phủ cũng phải nỗ lực để giảm thâm hụt ngân sách.

2. Đánh giá lạm phát từ nguyên nhân tiền tệ

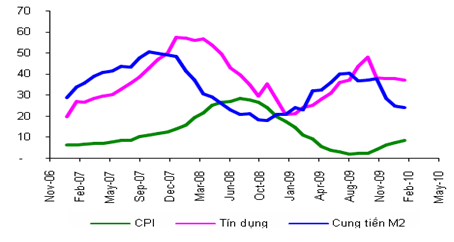

Tương quan tăng trưởng tín dụng và CPI cuối kỳ. Liệu mức tăng trưởng tín dụng và cung tiền cao có tạo ra lạm phát cao? Nếu sử dụng dữ liệu thống kê cuối kỳ tính theo năm, chúng ta sẽ thấy không có một mối quan hệ rõ ràng giữa mức tăng trưởng tín dụng và lạm phát trong năm đó.

Các kiểm định thống kê cho thấy ít có mối tương quan chặt chẽ giữa lạm phát ngay trong chính năm đó. Hình dưới cho thấy mối tương quan này ở mức rất thấp (R2 = 0.0043). Những tham số thống kê chỉ ra rằng từ năm 1990 đến 2009, CPI tính theo năm vào cuối kỳ (tháng 12) và tăng trưởng tín dụng trong năm đó gần như không có mối quan hệ nào.

Năm 2000, các chính sách kích thích kinh tế được sử dụng một cách mạnh mẽ ở Việt Nam. Tín dụng năm 2000 tăng trưởng 73%, cung tiền tăng 56% (Nguồn: ADB), nhưng CPI vẫn giảm 1.6%. Nguyên nhân khiến CPI giai đoạn này thấp là do kinh tế trong nước gặp nhiều khó khăn sau khủng hoảng tài chính – tiền tệ Đông Á năm 1997 – 1998. Kinh tế thế giới trong giai đoạn này cũng bị đình trệ bởi một số cuộc khủng hoảng ở Nga và châu Mỹ Latin. Với việc người dân hạn chế chi tiêu, giá cả hàng hóa khó có cơ hội tăng mạnh. Ngoài ra, một nguyên nhân khác là độ trễ giữa tăng trưởng cung tiền và lạm phát ở Việt Nam thường là 5 – 7 tháng nên số liệu cuối kỳ tính vào cùng một thời điểm sẽ không phản ánh được mối quan hệ này.

Thực tế này khiến chúng tôi tin rằng việc duy trì một mức tăng trưởng tín dụng vừa phải trong năm 2010 sẽ khó gây ra mức lạm phát cao ngay trong năm, khi mà giá hàng hóa thế giới có thể sẽ không tăng mạnh và sức cầu trong nước vẫn chưa mạnh trở lại.

|

Tương quan tăng trưởng tín dụng và CPI theo tháng. Sử dụng số liệu tăng trưởng tín dụng, cung tiền và lạm phát tính theo tháng so với cùng kỳ năm trước cho thấy có một liên hệ khá chặt chẽ. Nếu mối tương quan này duy trì như trong quá khứ thì CPI năm 2010 sẽ đạt mức cao nhất vào tháng 4 và 5.

Tuy vậy, kể từ tháng 11/2009 đến tháng 02/2010 mối tương quan này đã giảm đi đáng kể. Thực tế cũng cho thấy mức tăng của CPI từ tháng 11/2009 đến tháng 02/2010 đã thấp hơn khá nhiều so với kết quả dự báo của chúng tôi, theo mô hình được thiết lập từ dữ liệu của các nhân tố liên quan trong quá khứ.

Như vậy, có thể tin tưởng CPI trong tháng 4 và 5/2010 nhiều khả năng sẽ không cao như nhiều ý kiến quan ngại. Lạm phát năm 2010 có thể được kiểm soát nếu NHNN duy trì mức tăng cung tiền một cách hợp lý.

|

3. Dự báo bằng mô hình định lượng: Lạm phát năm 2010 ở mức 8.7%

Việc dự báo lạm phát luôn là một công việc không dễ dàng. Lý thuyết và thực tế cho thấy lạm phát phụ thuộc vào rất nhiều yếu tố, trong đó có những yếu tố rất khó xác định và thường xuyên biến động. Tuy vậy, dự báo được xu thế của lạm phát có ý nghĩa rất quan trọng đối với những người làm chính sách và nhà đầu tư.

Chúng tôi xây dựng mô hình dự báo dựa trên đánh giá các yếu tố tác động lạm phát trong bối cảnh kinh tế Việt Nam năm 2010. Dữ liệu CPI, tăng trưởng tín dụng, cung tiền M2 và chỉ số giá hàng hóa được tính theo chu kỳ 12 tháng. Nguồn dữ liệu cập nhật từ IMF, Tổng cục Thống kê và NHNN, từ tháng 01/2007 đến tháng 02/2010.

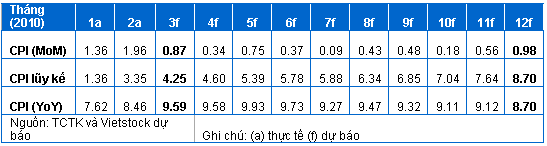

Kết quả dự báo cho thấy chỉ số CPI của tháng 3 tăng khoảng 0.87%, mức tăng này thấp hơn khá nhiều so với 4 tháng gần đây. Tuy vậy, đây lại là mức cao so với cùng kỳ của những năm vừa qua (trừ 2008).

Trong mô hình dự báo, chúng tôi giả định NHNN sẽ kiểm soát tăng trưởng tín dụng trong năm 2010 ở mức khoảng 30% (mục tiêu này của NHNN trong năm 2010 là 25%). Với mức này thì tín dụng vào tháng 5 và tháng 6/2010 sẽ tăng trưởng quanh mức 30% (YoY) và tăng trưởng cung tiền M2 cũng chỉ quanh mức 20% (YoY). Với các giả định này, mô hình của chúng tôi chỉ ra CPI kết thúc năm 2010 sẽ quanh mức 8.7%.

CPI dự báo cho từng tháng và cả năm 2010

|

Mô hình dự báo của chúng tôi cũng cho thấy lạm phát tính theo năm ở mức trên 9% gần như suốt năm 2010. Đây là một tỷ lệ tương đối cao nếu so sánh với CPI của Việt Nam thời kỳ trước năm 2007.

4. Kết luận

Kết quả dự báo từ mô hình định lượng của chúng tôi chỉ ra rằng mức lạm phát trong năm 2010 sẽ không cao (8.7%) khi tăng trưởng tín dụng được kiểm soát dưới 30%. Mô hình cũng thể hiện kết quả CPI dự báo trong tháng 3/2010 vào khoảng 0.87%, và tháng 4 giảm xuống còn 0.34%, so với tháng trước. Kết quả này là thấp hơn nhiều so với những lo ngại trước đây.

Với kết quả dự báo này chúng tôi cho rằng trong thời gian tới, hoạt động trên thị trường tín dụng có thể sẽ sôi động trở lại, cung tiền được tăng lên nhằm hạ lãi suất cho vay trên thị trường xuống còn 12 – 14%, phù hợp với mức lạm phát dưới 9% trong năm 2010.

Chúng tôi tin rằng chính phủ đang ý thức được tầm quan trọng của vấn đề lạm phát khi thời gian gần đây các biện pháp bình ổn giá cả, yêu cầu giãn tăng giá xăng dầu… liên tục được thực hiện. Tác động tiêu cực của vấn đề lạm phát lên kinh tế vĩ mô và TTCK trong năm 2010 có thể là không quá lớn khi lạm phát nhiều khả năng được kiểm soát dưới 2 chữ số. Tuy nhiên, có thể chính phủ sẽ phải duy trì kỷ luật về chi tiêu ngân sách, kiểm soát chặt hơn việc đầu tư và các khoản hỗ trợ cho doanh nghiệp nhà nước. Ngoài ra, NHNN cũng phải kiểm soát tăng trưởng tín dụng và cung tiền ở mức vừa phải (theo chúng tôi là dưới 30%).

Điều này cũng cho thấy rằng hoạt động nới lỏng tiền tệ trong thời gian tới chỉ có thể diễn ra trong thận trọng. Kỳ vọng một sự tăng trưởng mạnh trên TTCK là một hành động không nên trong bối cảnh hiện nay. Thay vào đó, TTCK có thể sẽ có các đợt sóng ngắn hơn theo nhịp lạc quan của triển vọng nền kinh tế.

Hồ Bá Tình, Trưởng nhóm Vĩ mô và Thị trường