Kinh tế Mỹ: Trì trệ tạm thời hay suy thoái kép?

Báo cáo phát hành trên website có độ trễ so với VietstockTrader

Kinh tế Mỹ: Trì trệ tạm thời hay suy thoái kép?

|

(Vietstock) – Gần đây, có nhiều ý kiến nhận định kinh tế Mỹ sẽ rơi vào một đợt suy thoái kép khi các chỉ số vĩ mô diễn biến không mấy thuận lợi. Liệu khủng hoảng kép sẽ diễn ra, hay đây chỉ là sự trì trệ tạm thời trong quá trình hồi phục? Bài phân tích của chúng tôi đưa ra một vài góc nhìn về kinh tế Mỹ để trả lời phần nào cho câu hỏi này.

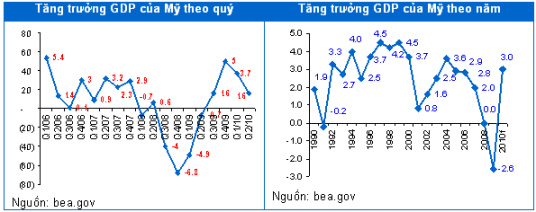

Tăng trưởng kinh tế Mỹ chậm lại sau gói kích thích kinh tế và ảnh hưởng của trì trệ ở châu Âu

Năm 2009 là năm đầu tiên kể từ năm 1992, kinh tế Mỹ rơi vào suy thoái với GDP giảm 2.6%. Tuy vậy, kinh tế đã nhanh chóng lấy lại đà phục hồi với sự tăng trưởng khá ấn tượng trong 4 quý gần đây. Nguyên nhân của sự phục hồi đến từ việc Mỹ đã tung ra những chính sách kích cầu khổng lồ và thực hiện chính sách tiền tệ mở rộng.

Tuy nhiên, đà hồi phục đã chậm dần trước những diễn biến không thuận lợi của kinh tế châu Âu và gói kích thích kinh tế dần cạn kiệt.

Tăng trưởng GDP trong quý 2/2010 chỉ còn 1.6%, thấp hơn khá nhiều so với hai quý trước đó. Vừa qua Cục Dự trữ Liên bang (FED) cũng đã hạ mức dự báo tăng trưởng GDP của Mỹ năm 2010 xuống còn quanh mức 3%, thay vì mức 3.2-3.8% trước đó.

Hiện tại, thị trường nhà đất của Mỹ vẫn gần như không có được chuyển biến đáng kể dù lãi suất cho vay mua nhà đang ở mức rất thấp. Điều này cho thấy kinh tế Mỹ vẫn khá còn khá chật vật trên con đường phục hồi.

|

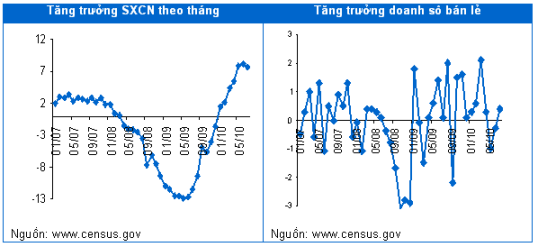

Tăng trưởng bán lẻ và sản xuất công nghiệp vẫn khả quan

Tăng trưởng công nghiệp và tăng trưởng bán lẻ là những chỉ số phản ánh sự phục hồi của sản xuất và tiêu thụ của nền kinh tế Mỹ.

Sản xuất công nghiệp sau khi lao dốc từ tháng 04/2008 đã lấy lại đà tăng trưởng mạnh mẽ kể từ tháng 01/2010. Sản phẩm công nghiệp tháng 6/2010 đã tăng 8.2% so với cùng kỳ năm trước. Trong tháng 07, tăng trưởng sản xuất công nghiệp giảm xuống còn 7.2%, nhưng đây vẫn là mức rất cao so với những thời kỳ trước đó.

Liên tục từ tháng 10/2009, sản lượng bán lẻ tăng đều đặn cho đến tận tháng 04/2010. Doanh số bán lẻ giảm nhẹ vào tháng 05 và 06/2010, nhưng đã kịp phục hồi vào tháng 07. Cụ thể, doanh số bán lẻ tháng 07 tăng 0.4% so với tháng 06 và nhiều khả năng tiếp tục phục hồi trong những tháng tới.

|

Thu nhập và tiêu dùng người dân Mỹ có xu hướng gia tăng

Đà tăng trưởng của kinh tế Mỹ trong thời gian qua không chỉ phụ thuộc vào chi tiêu công mà còn có đóng góp từ gia tăng tiêu dùng của người dân. Các hộ gia đình đã mạnh dạn hơn trong việc mua sắm hàng hóa, đặc biệt là những mặt hàng lâu bền. Chi tiêu cho hàng lâu bền tháng 07 tăng 6.4% so với cùng kỳ năm trước. Mức tăng trưởng này tuy thấp hơn so với 4 tháng trước đó nhưng vẫn là một mức khá cao. Chi tiêu đối với dịch vụ của người dân cũng liên tục tăng trong 3 tháng gần đây, sau khi suy giảm những tháng trước đó.

Như vậy, có thể thấy các hộ gia đình Mỹ đã tăng cường chi tiêu và đây là một dấu hiệu cho thấy kinh tế Mỹ vẫn đang trên đà phục hồi, tuy tốc độ có thể vẫn đang chậm.

Trong khi đó, chỉ số niềm tin người tiêu dùng tháng 08 cũng đã tăng lên 53.5 (1985=100), cao hơn mức 51 của tháng trước. Như vậy, rõ ràng niềm tin người tiêu dùng của Mỹ đang có những chuyển biến tích cực.

Thu nhập của người dân liên tục được cải thiện tuy với tốc độ còn khá thấp. Trong tháng 06/2010, thu nhập khả dụng tăng 1%, tháng 07 tăng 1.4%. Tỷ lệ tiết kiệm/thu nhập của người Mỹ cũng đã duy trì ổn định liên tục trong những tháng gần đây quanh mức 6%.

Những thông tin trên cho thấy chi tiêu của các hộ gia đình ở Mỹ đang dần tăng trưởng trở lại. Đây là một trong những yếu tố hỗ trợ quan trọng cho quá trình phục hồi của kinh tế nước này.

Tăng trưởng thu nhập và tiêu dùng của hộ gia đình ở Mỹ

Nguồn: www.census.gov

Xuất nhập khẩu dần phục hồi, nhưng thâm hụt thương mại đang nới rộng

Thâm hụt thương mại của Mỹ đã tăng trở lại trong thời gian gần đây. Ở một góc nhìn tích cực, đây là dấu hiệu cho thấy kinh tế Mỹ đang từng bước phục hồi và nhu cầu tiêu thụ đang tăng trở lại. Mặc dù vậy, thâm hụt thương mại cao cũng sẽ đe dọa đến sự ổn định dài hạn của nền kinh tế nước này.

Hoạt động xuất nhập khẩu của Mỹ đang có dấu hiệu dần hồi phục. Xuất khẩu tháng 07 đạt 150.45 tỷ USD, trong khi đó nhập khẩu đạt 200.34 tỷ USD, đưa thâm hụt thương mại lên mức 49.89 tỷ USD, mức cao nhất kể từ tháng 11 /2009.

Hiện tại, nhập khẩu của Mỹ đã gần về mức cuối năm 2007, xuất khẩu tăng lên bằng mức tháng 02/2008, và thâm hụt thương mại đạt mức giữa năm 2004.

Như vậy, có thể thấy tăng trưởng xuất khẩu của Mỹ hồi phục nhanh hơn nhập khẩu. Đây là một tín hiệu khá lạc quan đối với kinh tế nước Mỹ.

Xuất nhập khẩu và Thâm hụt thương mại của Mỹ

Nguồn: tradingeconomics.com

Đâu là những rủi ro của nền kinh tế Mỹ?

Mặc dù có nhiều dấu hiệu của một sự phục hồi, nhưng kinh tế Mỹ vẫn tiềm ẩn một số rủi ro khiến nhiều người lo ngại nước này sẽ rơi vào suy thoái kép.

Thâm hụt ngân sách cao đe dọa các chính sách kích thích kinh tế. Rủi ro lớn nhất của kinh tế Mỹ chính là tình trạng thâm hụt ngân sách ngày càng cao. Văn phòng Ngân sách Quốc hội Mỹ (CBO) ngày 19/8 cho biết thâm hụt ngân sách Mỹ sẽ lên tới 1,340 tỷ USD trong năm tài khóa 2010 (kết thúc vào ngày 30/9), tương đương 9.1% GDP. Đây là giai đoạn ngân sách Mỹ bị thâm hụt ở mức cao nhất trong 65 năm qua. Nợ quốc gia của Mỹ hiện đã lên tới 13 nghìn tỷ USD, cao hơn 90% GDP.

Thâm hụt ngân sách ngày càng cao cũng đồng nghĩa với việc không gian tài khóa trong thời gian tới sẽ không còn nhiều. Một khi chính phủ buộc phải cắt giảm chi tiêu mà nền kinh tế vẫn chưa kịp ”bắt nhịp” thì nhiều khả năng kinh tế sẽ khó duy trì được đà tăng trưởng.

Nhìn lại quá khứ, sau Đại khủng hoảng năm 1930, đợt phục hồi kinh tế từ 1934 đến 1936 cũng nhờ vào chính sách tài khóa mở rộng. Tuy vậy, việc thu hẹp chính sách tài khóa vào năm 1937 khiến cho kinh tế Mỹ bị suy giảm.

Như vậy, chính sách chi tiêu của chính phủ là một vấn đề quan trọng đối với quá trình phục hồi kinh tế Mỹ. Chúng tôi cho rằng chính phủ Mỹ vẫn phải tiếp tục duy trì việc chi tiêu để hỗ trợ nền kinh tế, tạo công ăn việc làm. Tuy vậy, rất có thể điều này chỉ được thực hiện một cách thận trọng trong thời gian tới.

Thâm hụt ngân sách của Mỹ so với GDP

Nguồn: tradingeconomics.com

Thất nghiệp vẫn đang ở mức cao. Tính đến tháng 08/2010 tỷ lệ thất nghiệp ở Mỹ là 9.6%, tăng 0.1% so với tháng 07, nhưng đã giảm khá nhiều so với mức đỉnh 10.1% vào tháng 10/2009. Hiện nay, tỷ lệ thất nghiệp đang ở mức cao nhất kể từ năm 1983 và là mức cao thứ hai kể từ sau Đại suy thoái năm 1930 đến nay.

Tỷ lệ thất nghiệp cao sẽ khiến cho cầu tiêu dùng của người dân khó tăng mạnh. Điều này cũng đã được thể hiện qua việc tăng trưởng tín dụng tiêu dùng của Mỹ đã liên tục sút giảm kể từ đầu năm 2009 đến nay.

Nhiều dự báo lạc quan cho rằng tình trạng thất nghiệp sẽ được cải thiện trong thời gian tới. Điều này là có cơ sở khi mà ngành sản xuất công nghiệp và dịch vụ của Mỹ vẫn đang trên đà phục hồi.

Số người nộp đơn xin trợ cấp thất nghiệp lần đầu hiện nay đã giảm khoảng 30% so với cùng kỳ năm trước. Ngoài ra, số việc làm trong khu vực tư nhân có chiều hướng tăng lên và việc làm ở khu vực chính phủ chỉ bị cắt giảm nhẹ. Tuy vậy, sẽ rất khó khăn và cần thêm các gói kích thích kinh tế mới để có thể kéo giảm mạnh tình trạng thất nghiệp ở nước Mỹ.

Tỷ lệ thất nghiệp của Mỹ từ năm 1948 đến nay

Nguồn: tradingeconomics.com

Lạm phát vẫn chưa phải là mối đe dọa của kinh tế. Không ít ý kiến lo ngại lạm phát sẽ tăng cao sau khi FED mở rộng cung tiền. Tuy vậy, chỉ số giá tiêu dùng (CPI) tháng 07/209 mới chỉ tăng 1.3% so với cùng kỳ năm trước, và thấp hơn khá nhiều so với mức 2.8% của tháng 12/2009. Lạm phát của Mỹ hiện vẫn đang ở mức thấp so với nhiều năm trước đó.

Hiện tại, lạm phát không phải là một mối đe dọa lớn đối với các nền kinh tế phát triển như Mỹ, mặc dù ngân hàng trung ương các nước đều phải thực hiện chính sách tiền tệ mở rộng và duy trì lãi suất ở mức thấp.

Nguyên nhân khiến cho lạm phát chưa tăng cao là do cung tiền M2 ở hầu hết các nền kinh tế vẫn chưa tăng trưởng mạnh trở lại. Ngoài ra, sức mua của người dân cũng sút giảm làm cho giá cả hàng hóa khó tăng mạnh. Giá dầu thô dao động trong khoảng 70-80 USD/thùng trong suốt hơn 1 năm qua đã nói lên điều đó. Giá cả các nguyên vật liệu cơ bản, nông sản cũng được duy trì ở mức khá ổn định.

Chúng tôi cho rằng trong thời gian tới lạm phát ở Mỹ vẫn không phải là mối đe dọa lớn. Lạm phát chỉ quay trở lại khi nền kinh tế thực sự phục hồi. Điều này chỉ có thể diễn ra trong vài năm tới. Do vậy, FED có thể tiếp tục duy trì chính sách tiền tệ nới lỏng để hỗ trợ cho nền kinh tế.

Lạm phát của Mỹ tính theo năm và theo tháng

Nguồn: tradingeconomics.com

Tăng trưởng cung tiền toàn bộ nền kinh tế Mỹ vẫn ở mức thấp

Suốt từ năm 2005, FED bắt đầu hạn chế cung tiền M1; tuy nhiên số tiền khả dụng (M2) trong nền kinh tế đã tăng lên khá mạnh. Từ đầu năm 2008, hệ thống tài chính có dấu hiệu rạn nứt buộc FED phải tăng mạnh cung tiền M1, nhưng trong thời gian gần đây, tốc độ tăng trưởng cung tiền đã dần thu hẹp.

Điểm đáng lưu ý là cung tiền M2 đã không tăng tương ứng với tăng trưởng cung tiền M1. Điều này cho thấy vòng quay tiền trong nền kinh tế đang thấp hơn trước đó. Trong tháng 07/2010, cung tiền M1 tăng 4.15% so với cùng kỳ năm trước, tuy nhiên cung tiền M2 chỉ tăng 1.96%.

Tăng trưởng cung tiền của Mỹ (YoY)

Nguồn: tradingeconomics.com

Dự báo Mỹ sẽ tiếp tục duy trì chính sách tiền tệ mở rộng, lãi suất thấp để hỗ trợ nền kinh tế

Một trong những vấn đề đề được giới đầu tư quan tâm hiện nay là các chính sách tiền tệ của FED. Trong những năm vừa qua, các chính sách tiền tệ tích cực của FED đã dập tắt được sự sụp đỗ của hệ thống tài chính toàn cầu.

Lãi suất chuẩn (benchmark interest rate) của FED được ấn định ở mức 0.25% từ tháng 10/2008, là mức thấp nhất từ trước đến nay. Lãi suất này đang đứng ở mức thấp kỷ lục, so với mức 20% sau cuộc khủng hoảng năm 1981, và mức trung bình 6.45% trong gần 40 năm qua.

Lãi suất chuẩn 0.25% của FED đưa ra được sử dụng làm lãi suất chuẩn giao dịch trên thị trường mở nhằm duy trì lãi suất cho vay và lợi suất trái phiếu trên thị trường ở mức thấp. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Mỹ hiện đang được giao dịch dưới 3%.

Ngoài chính sách lãi suất thấp, FED còn tích cực trong việc hỗ trợ thanh khoản cho các định chế tài chính. FED tuyên bố sẵn sàng mua lại các giấy tờ có giá để duy trì tính thanh khoản. Điều này cho thấy FED đã có những cam kết mạnh để đảm bảo tính ổn định cho hệ thống tài chính.

Lãi suất chuẩn của Mỹ qua các năm

Nguồn: tradingeconomics.com

Việc củng cố lòng tin của người dân Mỹ đóng vai trò quan trọng

Niềm tin người tiêu dùng Mỹ đã phục hồi phần nào nhưng vẫn đang ở mức khá thấp, và tín dụng tiêu dùng suy giảm suốt hơn một năm qua.

Chính sách tài khóa mở rộng được sử dụng để bù đắp phần nào cho sự co hẹp trong tiêu dùng của người dân. Tuy nhiên, biện pháp này chỉ như là ”mồi lửa” ban đầu. Để kinh tế phục, nhất thiết người dân Mỹ phải tiêu dùng trở lại.

Như vậy, rõ ràng điều quan trọng trong các chính sách kinh tế của Mỹ trong thời gian tới là việc củng cố lòng tin của người dân và doanh nghiệp. Điều này cũng được thể hiện qua phát biểu của Tổng thống Mỹ, ông Barack Obama: “Sự bảo vệ sẽ được thực thi bởi cơ quan bảo vệ người tiêu dùng với một nhiệm vụ duy nhất: bảo vệ con người chứ không phải bảo vệ ngân hàng, tổ chức cho vay hay tổ chức đầu tư. Điều này không chỉ tốt cho người tiêu dùng mà còn tốt cho nền kinh tế”.

Do đó, rất có thể chính sách tiếp theo của Mỹ vẫn là tăng chi tiêu, cải tổ nền kinh tế và tìm mọi cách để không xảy ra suy thoái kép hay một cuộc khủng hoảng tài chính.

Hồ Bá Tình