Lãi suất tăng: Cơ hội bắt đáy thị trường (Kỳ 2)

Lãi suất tăng: Cơ hội bắt đáy thị trường (Kỳ 2)

|

(Vietstock) - Việc lãi suất tăng cao không chỉ gây ảnh hưởng trực tiếp đến chi phí vốn của doanh nghiệp mà nó còn là biểu hiện của những bất ổn trong nền kinh tế. Ngoài doanh nghiệp có tỷ số nợ/vốn chủ sở hữu (D/E) cao chịu ảnh hưởng nặng nề thì những doanh nghiệp hoạt động trong lĩnh vực nhạy cảm với biến động lãi suất cũng sẽ gặp khó khăn. Tuy vậy, với việc cổ phiếu đã giảm xuống thấp thì cơ hội đầu tư đang xuất hiện với nhiều ngành.

* Tăng lãi suất: Đòn giáng mạnh vào doanh nghiệp D/E cao (Kỳ 1)

Tăng lãi suất: những ngành nhạy cảm phản ứng mạnh

Lãi suất tăng cao là một trong những tín hiệu cho thấy kinh tế vĩ mô đang có nhiều bất ổn. Thông thường sự bất ổn này là do áp lực của việc tăng mạnh của lạm phát và cầu đầu tư trong nền kinh tế quá mức. Tại Việt Nam, lãi suất tăng cũng xuất phát từ những nguyên nhân này. Hầu như mọi ngành nghề đều chịu những ảnh hưởng ở các mức độ khác nhau bởi cú sốc lãi suất vừa qua.

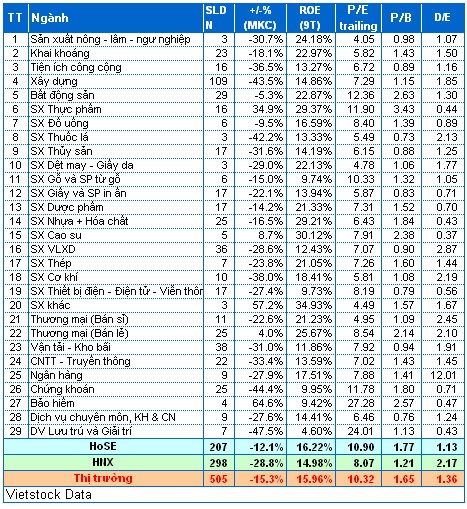

Ngân hàng, chứng khoán và bất động sản là những ngành được xếp là thường nhạy cảm với lãi suất và chính sách tiền tệ nhất.

Ngành ngân hàng: Ngân hàng đặc biệt nhạy cảm với các chính sách tiền tệ và biến động lãi suất. Khủng hoảng tài chính vừa qua làm cho số lượng ngân hàng phá sản ở Mỹ và các nước châu Âu tăng vọt. Tại Việt Nam dù chưa có một ngân hàng nào chính thức bị phá sản nhưng những dấu hiệu bất ổn của hệ thống ngân hàng đã được bộc lộ rất rõ từ năm 2008 đến nay. Lãi suất tăng mạnh đồng nghĩa với rủi ro nợ xấu tăng nhanh, nếu tỷ lệ nợ xấu quá cao và lòng tin sụt giảm có thể khiến ngân hàng phải đối mặt nguy cơ phá sản.

Lãi suất cao không những tăng trưởng tín dụng ngân hàng giảm, biên lợi nhuận giảm mà còn phải tăng khoản trích lập dự phòng nợ xấu.

Ngành chứng khoán: Tương tự ngành ngân hàng, ngành chứng khoán cũng nhạy cảm với lạm phát. Lãi suất thường biến động ngược chiều với thị trường chứng khoán, lãi suất tăng khiến cho giao dịch chứng khoán ảm đạm, lợi nhuận từ môi giới giảm mạnh. Các nghiệp vụ kinh doanh khác của công ty chứng khoán như tư vấn, bảo lãnh phát hành, tự doanh, ủy thác đầu tư cũng chịu chung số phận. Kết quả kinh doanh thảm hại của những công ty chứng khoán trong năm 2008 và quý 3 năm 2010 là một minh chứng cho điều này.

Ngành bất động sản: Tín dụng dồi dào là nguồn dinh dưỡng nuôi sống thị trường này. Những đợt “đóng băng” của thị trường bất động sản của Việt Nam trong những năm vừa qua đều gắn liền với các đợt tăng giảm lãi suất. Năm 2007, cơn sốt BĐS diễn ra do tăng trưởng tín dụng lên tới gần 50%, tuy nhiên sau đó ngã nhào vào năm 2008 khi lãi suất tăng mạnh cùng với chính sách tiền tệ thắt chặt. Năm 2009, BĐS hồi sinh phần nào nhờ chính sách hỗ trợ lãi suất và nới rộng chính sách tiền tệ. Tuy nhiên, với việc lãi suất tăng cao trong năm 2010 thì gam màu của BĐS lại trở nên u ám.

Các ngành nghề khác: Ngoài 3 ngành được tính toán ở trên thì một số ngành chịu tác động khá mạnh bởi sự biến động vĩ mô như ngành xây dựng, vận tải, sản xuất vật liệu xây dựng. Đây là những ngành thường có tỷ lệ nợ/vốn chủ sở hữu cao và chịu ảnh hưởng bởi sự tăng trưởng chậm lại trong nền kinh tế. Trong khi đó một số ngành sản xuất mặt hàng thiết yếu lại ít chịu ảnh hưởng hơn do nhu cầu ổn định như sản xuất sữa, thương mại (bán lẻ), dược phẩm, sản xuất cao su…. Đối với ngành liên quan đến xuất khẩu như dệt may, giày da, thủy sản, sản xuất gỗ…. thì lại chịu ảnh hưởng lớn bởi tình hình kinh tế thế giới.

Cổ phiếu giảm sâu, bắt đáy - cơ hội được và mất

Tác động của yếu tố vĩ mô trong trong thời gian qua đối với doanh nghiệp và thị trường cổ phiếu là điều dễ nhận thấy. Tuy nhiên, cơ hội – được mất là luôn tồn tại và tìm thấy trong mọi hoàn cảnh.

Trong đợt sụt giảm của thị trường chứng khoán, giá cổ phiếu của hầu hết các doanh nghiệp đều sụt giảm mạnh. Chính vì sự nhạy cảm vốn có, những cổ phiếu của công ty chứng khoán và ngân hàng đã giảm rất mạnh.

Tính trung bình cổ phiếu của các công ty chứng khoán mất gần 50% giá trị kể từ đầu năm đến nay. Chẳng hạn giá điều chỉnh của KLS gần 20,000 đồng/cổ phiếu từ đầu năm nay chỉ còn 11,400 đồng/cổ phiếu. HPC thì mất gần 70% giá trị. Cổ phiếu SSI cũng chỉ còn chỉ hơn 50% giá đầu năm. Rất nhiều công ty chứng khoán có kết quả kinh doanh 9 tháng đầu năm thua lỗ. Điều này cho thấy lãi suất cao trong năm 2010 đã tác động rất mạnh vào thị trường chứng khoán và các công ty trong ngành này.

Ngân hàng cũng không ngoại lệ, ngoài việc chịu sức ép của việc tăng vốn điều lệ và hàng loạt các chính sách khác thì lãi suất cao đã tác động mạnh đến lợi nhuận của các ngân hàng. Tính trung bình giá cổ phiếu ngân hàng mất gần 30% giá trị kể từ đầu năm đến nay. Cổ phiếu ngân hàng gần như không tạo được một đợt sóng nào trong suốt 11 tháng vừa qua. Lợi nhuận của nhiều ngân hàng trong quý 3/2010 sụt giảm mạnh so với trước đó.

Quan sát bằng thống kê, trung bình cổ phiếu ngành bất động sản giảm không đáng kể. Các cổ phiếu bất động sản giảm mạnh trong thời gian qua có TDH, ITA, PVR ….Tuy nhiên, số cổ phiếu có vốn hóa lớn khác trên sàn như HAG, NTL, VIC lại giảm rất ít thậm chí lại tăng. Đây là nguyên nhân khiến cho ngành này giảm ít so với mặt bằng chung. Như vậy có thể thấy, “nội bộ” ngành bất động sản cũng đã có sự phân hóa khá mạnh giữa những cổ phiếu.

Nhưng mặt khác, trong sự sụt giảm chung của thị trường thì “ánh sáng” vẫn xuất hiện ở cổ phiếu của một số ngành có sự tăng trưởng ấn tượng. Có thể kể đến như ngành sản xuất thực phẩm, sản xuất cao su, ngành bán lẻ. Về mặt lý thuyết, những ngành thiết yếu này không nhạy cảm nhiều với lãi suất như bất động sản hay ngân hàng. Đặc biệt là hầu hết giá cổ phiếu ngành bán lẻ đều tăng khá mạnh.

Hiện nay, lãi suất đã hình thành mặt bằng mới cao hơn từ 1-3% và giao động quanh mức 17-19% đang gây khó khăn cho nhiều doanh nghiệp. Cổ phiếu của nhiều ngành đã giảm rất mạnh trong thời gian qua đã phản ánh phần nào thực tế. Tuy nhiên, vẫn có khá nhiều cơ hội vì căn cứ vào các thông tin cơ bản và triển vọng dài hạn thì nhiều cổ phiếu đang ở vùng giá hấp dẫn.

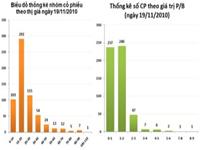

Chỉ số giá cổ phiếu trên thu nhập (P/E) bình quân lũy kế 4 quý từ quý 4/2009 đến quý 3/2010 của toàn bộ thị trường khoảng 10.32 lần, trong đó HNX là 8.07 lần, còn HoSE là 10.9 lần. Nếu loại trừ những doanh nghiệp thua lỗ thì P/E của thị trường hiện tại cũng chỉ khoảng 9 lần. Một chỉ tiêu khác là giá thị trường trên giá trị sổ sách (P/B) giảm xuống chỉ còn 1.65 lần. Cả hai chỉ số trên tương đương với mức giá cổ phiếu vào giai đoạn đáy khủng hoảng tháng 3 năm 2009, khi VN-Index ở mức 235 điểm.

Có thể thấy, nền kinh tế còn tiếp tục gặp khó khăn và lãi suất cũng còn ở mức cao. Tuy nhiên, việc cổ phiếu đang giảm về vùng đáy sẽ song song với cơ hội mua đang đến gần. Mặt khác, những cổ phiếu có P/E, P/B và D/E thấp, thuộc ngành ít nhạy cảm với những biến động vĩ mô hoàn toàn có thể xem xét để đầu tư giá trị như ngành Sản xuất nông-lâm-ngư nghiệp, dược phẩm, hóa chất, dệt may, bán lẻ, …. Mạo hiểm hơn nếu lãi suất và nền kinh tế có những chuyển biến tích cực đây chính là thời đểm để “lướt” những cổ phiếu bất động sản và chứng khoán đã giảm sâu trong thời gian qua.

|

(+/- MKC) Tăng giảm của các cổ phiếu trong ngành đã sử dụng dữ liệu điều chỉnh. Tính kể từ ngày 31/12/2009 đến 16/11/2010

(ROE) Tính lũy kế cho 9 tháng đầu năm 2010

P/E trailing (Giá cổ phiếu tại ngày 16/11, lợi nhuận lũy kế từ Quý 4 năm 2009 đến Quý 3/2010)

Hoàng Nam

Sóng ở đáy... thị trường

03/12 21:49

“Bắt đáy” ngành nào?

01/12 22:35

Dòng tiền đầu cơ đang bắt đáy

01/12 08:37