Chiến lược đầu tư quý 4: Ngành Vận tải biển & Kho bãi

Báo cáo phát hành trên website có độ trễ so với VietstockTrader

Chiến lược đầu tư quý 4: Ngành Vận tải biển & Kho bãi

|

(Vietstock) – Ngành vận tải biển vẫn đang trong giai đoạn khó khăn và tốc độ phục hồi còn khá chậm so với các ngành khác. Ngoài ra, các yếu tố lãi suất, tỷ giá có thể làm cho kết quả hoạt động kinh doanh năm 2010 không khả quan. Tuy nhiên, chúng tôi cũng ghi nhận được sự cải thiện đáng kể so với năm 2009.

I. DIỄN BIẾN NGÀNH VẬN TẢI & KHO BÃI TRONG NĂM 2010

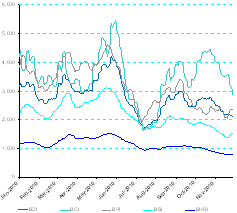

Giá cước hàng khô và hàng rời sụt giảm và đi ngang trong quý 2 và 3/2010. Trong quý 2 và 3/2010, giá cước vận tải quốc tế đã sụt giảm so với quý 1/2010 trước lo ngại khủng hoảng nợ công châu Âu và Trung Quốc kiềm chế đà tăng trưởng nóng.

Nhu cầu vận chuyển các mặt hàng thô như quặng sắt, than đá, clinker… từ Trung Quốc sụt giảm mạnh khiến giá cước vận tải hàng khô và hàng rời biến động bất lợi cho các hãng tàu. Chỉ số vận tải hàng khô quốc tế (Baltic Dry Index – BDI) tính đến hiện tại đã sụt giảm 30% so với đầu năm 2010.

Với mức giá cước trong suốt quý 2 và 3/2010 thì nhiều hãng tàu quốc tế phải vận chuyển dưới mức giá vốn. Ngoài ra, giá dầu tăng cao cũng khiến cho mức thua lỗ của nhiều hãng tàu càng cao.

Diễn biến trong nước cũng không nằm ngoài xu thế của thế giới. Tuy nhiên, giá cước vận tải trong nước có phần ổn đinh hơn nhờ vào việc xuất khẩu gạo, cà phê, cao su… ổn định. Giá cước của các hãng tàu trong nước tăng 10% – 20%; tuy vậy vẫn chỉ đang xấp xỉ ở mức hòa vốn.

Nhưng giá cước hàng lỏng và container đang tăng trở lại. Trong vòng 1 tháng gần đây, giá cước hàng lỏng đang tăng mạnh trở lại nhờ vào nhu cầu nhiên liệu phục vụ sưởi ấm vào mùa đông. Đây cũng có thể là một tín hiệu báo trước cho sự phục hồi của kinh tế thế giới, khi nhu cầu sử dụng năng lượng phục vụ sản xuất gia tăng.

Giá cước container quốc tế đang duy trì đà phục hồi từ đầu năm 2010 nhờ vào nguồn hàng ổn định. Phí vận tải container nội địa đang tăng mạnh do năng lực vận chuyển bị hạn chế.

|

Gánh nặng tỷ giá và lãi suất kéo dài. Tỷ lệ nợ vay bằng ngoại tệ cao khiến cho các doanh nghiệp dễ rơi vào tình trạng khó khăn trước biến động của tỷ giá và lãi suất. Các doanh nghiệp buộc phải cố gắng duy trì hoạt động với mức cước ngang với mức hòa vốn để có thể bù đắp các chi phí liên quan.

Hợp đồng vay bằng ngoại tệ của các hãng tàu thường quy định lãi suất thả nổi SIBOR , vốn đang có xu hướng gia tăng từ quý 2/2010. Điều này khiến cho chi phí lãi vay của nhiều doanh nghiệp gia tăng mạnh.

Từ đầu năm 2010 đến nay, NHNN đã 2 lần nới rộng tỷ giá đồng Việt Nam tổng cộng 5.7% càng làm tăng chi phí tài chính của các doanh nghiệp vận tải biển. Lợi nhuận của các doanh nghiệp trong 6 tháng cuối năm dự báo sẽ sụt giảm so với những tháng đầu năm.

Tác động tiêu cực từ Vinashin. Việc Vinashin gặp khó khăn sẽ có tác động một phần lên hoạt động của một số hãng tàu, trong đó có nhiều doanh nghiệp thuộc Tổng công ty Hàng hải Việt Nam (Vinalines), vốn đang chiếm 80% năng lực vận tải hàng hóa ở Việt Nam.

Trong trường hợp Vinalines tiếp nhận một số hoạt động của Vinashin kèm theo các khoản nợ, các công ty trực thuộc Vinalines sẽ chịu ảnh hưởng nhất định. Chúng ta đã thấy hoạt động thoái vốn của Vinalines ở một số công ty thành viên trong thời gian gần đây .

Hoạt động khai thác cảng tiếp tục tăng trưởng khả quan. Ngành cảng biển và dịch vụ kho bãi ít bị ảnh hưởng của khủng hoảng nợ công châu Âu và chính sách kiềm hãm đà tăng trưởng của Trung Quốc

Tuy nhiên, các cảng hoạt động hiệu quả vẫn chỉ tập trung ở khu vực cảng TPHCM và Hải Phòng nhờ vào vị thế cảng nước sâu và có khả năng tiếp nhận tàu quốc tế.

Cảng TPHCM tiếp tục duy trì vị thế cảng trung tâm của khu vực Đông Nam bộ và Tây Nam bộ. Tình trạng ùn ứ container lạnh vẫn tiếp tục diễn ra ở cảng Hải Phòng. Kết quả hoạt động của các doanh nghiệp ở 2 khu vực này được kỳ vọng sẽ khả quan.

II. TRIỂN VỌNG NGÀNH TRONG QUÝ 4/2010 VÀ NĂM 2011

Ngành vận tải biển nhiều khả năng vào chu kỳ mới từ cuối 2011. Vận tải biển vẫn đang phục hồi chậm so với các ngành kinh tế khác. Bối cảnh kinh tế thế giới những tháng đầu năm 2011 vẫn không phải là lực hỗ trợ mạnh cho sự phục hồi của ngành này.

Kinh tế thế giới có thể tăng trưởng trở lại từ giữa năm 2011. Để có được điều này thì nhu cầu tích lũy các nguyên vật liệu sẽ phải diễn ra sớm hơn. Do đó, chúng tôi kỳ vọng các doanh nghiệp vận tải quy mô lớn trong ngành sẽ có cơ hội phục hồi nhanh hơn; trong khi các doanh nghiệp nhỏ sẽ phải đợi đến cuối 2011.

Doanh thu khả quan, nhưng lợi nhuận có thể vẫn thấp. Theo chu kỳ của ngành vận tải, nhu cầu vận tải thường tăng cao vào quý 3 và 4 hằng năm. Do đó, doanh thu của nhiều doanh nghiệp sẽ khả quan hơn nhờ vào chuyển biến tích cực của giá cước. Lợi nhuận gộp của các doanh nghiệp ngành vận tải biển cũng được cải thiện trong quý 3/2010 nhờ giá dầu ổn định hơn so với quý 2/2010.

Tuy nhiên, mức tăng lợi nhuận gộp cũng khó có thể bù đắp được đà tăng của chi phí tài chính. Hầu hết doanh nghiệp vận tải biển Việt Nam đang trong quá trình đầu tư thay thế tàu mới nên cơ cấu nợ/vốn chủ sở hữu khá cao. Bên cạnh đó, việc đầu tư mới cũng đồng nghĩa với áp lực khấu hao tăng cao ở nhiều doanh nghiệp.

Chúng tôi vì vậy không kỳ vọng vào mức sinh lời cao của các hãng tàu trong năm 2010.

Lợi nhuận tăng đột biến từ thanh lý tàu cũ vào cuối năm. Giá tàu cũ hiện tại đang có xu hướng tăng so với đầu năm; do đó nhiều hãng tàu đẩy mạnh việc thanh lý tàu cũ đã hết hạn khấu hao. Điều này có thể giúp cải thiện tình hình tài chính của doanh nghiệp vận tải biển trong ngắn hạn. Nhưng xét về dài hạn, các doanh nghiệp bán tàu có thể gặp khó khăn về nguồn thu khi không có kế hoạch đầu tư thay thế tàu mới.

Dịch vụ cảng biển hiệu quả, tiềm năng tăng trưởng mạnh của dịch vụ hậu cần (logistics). Khối lượng hàng hóa luân chuyển qua hệ thống cảng Việt Nam vẫn tăng trưởng ổn định bất chấp nền kinh tế chưa ổn định trở lại. Do đó, triển vọng kinh tế khả quan hơn trong năm 2011 sẽ là lực đẩy cho hoạt động dịch vụ cảng biển. Tình trạng ùn ứ tại khu vực cảng TPHCM và Hải Phòng vẫn chưa được giải quyết do lượng hàng hóa chủ yếu tập trung về các khu vực này.

Nhu cầu về dịch vụ hầu cần, kho bãi (logistics) vẫn tăng cao khi hệ thống kho bãi thuộc quản lý của doanh nghiệp nhà nước hoạt động không hiệu quả. Nhiều dự báo cho thấy ngành này có thể đạt tốc độ tăng trưởng từ 20% – 25% trong các năm tới. Do đó, đây là lĩnh vực khá hấp dẫn đối với các doanh nghiệp Việt Nam, vốn chỉ mới tham gia một vài khâu trong chuỗi cung ứng dịch vụ hậu cần.

III. CỔ PHIẾU QUAN TÂM: TCL, VSC

Ngành vận tải biển vẫn đang trong giai đoạn khó khăn và tốc độ phục hồi còn khá chậm. Ngoài ra, các yếu tố lãi suất, tỷ giá có thể làm cho kết quả hoạt động kinh doanh không khả quan. Tuy nhiên, chúng tôi cũng ghi nhận được sự cải thiện rất nhiều so với năm 2009.

Cảng biển và dịch vụ kho bãi: Hoạt động khai thác cảng biển và dịch vụ hậu cần, kho bãi sớm hoàn thành kế hoạch năm 2010 với tỷ suất sinh lời khá cao. Hiện tại, thị giá của cổ phiếu nhóm này đang ở mức hấp dẫn đối với chiến lược đầu tư dài hạn. Trong báo cáo lần chiến lược lần này, chúng tôi quan tâm trở lại các cổ phiếu thuộc nhóm dịch vụ kho bãi, hậu cần với hai đại diện dẫn đầu hai miền là CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (HoSE: TCL) và CTCP Container Việt Nam (HoSE: VSC).

Vận tải biển: Nhóm cổ phiếu vận tải biển đang khá hấp dẫn và cơ hội phục hồi của các doanh nghiệp quy mô lớn trong ngành là khá cao. Do đó, chúng tôi cho rằng việc tích lũy cổ phiếu của các doanh nghiệp lớn, hoạt động ổn định với mục đích dài hạn cũng có thể đem lại tỷ suất sinh lời hợp lý.

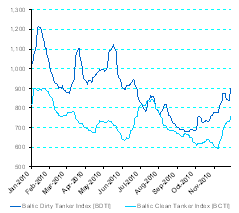

Vận tải hàng khô, hàng rời: Giá cước vận tải hàng khô, hàng rời loại tàu Handysize (Baltic Handysize Index - BHSI), cỡ tàu phổ biến ở Việt Nam, ít biến động do nguồn hàng ổn định. Nhiều khả năng giá cước này đang duy trì đà đi ngang ở vùng đáy. Các yếu tố gây sụt giảm giá cước không còn duy trì lâu, và các doanh nghiệp vận tải hàng khô, rời có thể phục hồi từ sau quý 1/2010. Do đó, chúng tôi cho rằng có thể tích lũy dần một cổ phiếu của những doanh nghiệp lớn trong nhóm ngành này từ quý 1/2011. Khi quan tâm trở lại, CTCP Vận tải biển Việt Nam (HoSE: VOS), CTCP Vận tải và Thuê tàu biển (HoSE: VST) là những công ty lớn, hoạt động khá tốt trong ngành.

Vận tải hàng lỏng, container: Vận tải hàng lỏng đang đứng trước cơ hội khi giá cước đang tăng mạnh trở lại nhờ nhu cầu nhiên liệu tăng cao vào mùa đông. Trong đó, chúng tôi chú ý tới CTCP Vận tải Xăng dầu Vitaco (HoSE: VTO) và Tổng CTCP Vận tải Dầu khí (HoSE: PVT). Tuy nhiên, vẫn cần thêm một thời gian nữa để kiểm chứng lại xu hướng tăng trưởng của nhóm ngành này.

Đối với ngành vận tải container, chúng tôi nhận thấy cổ phiếu CTCP Đại lý Liên hiệp Vận chuyển (HoSE: GMD) đang ở mức khá hấp dẫn trong dài hạn.

Dự phóng chỉ tiêu tài chính cơ bản năm 2010

|

Phòng Nghiên cứu Vietstock