Sự thật về quỹ đầu tư chỉ số

Sự thật về quỹ đầu tư chỉ số

Các quỹ ETF trên chỉ số cổ phiếu của các thị trường mới nổi rất được các NĐT trên thế giới ưa chuộng do nó đã đem lại mức sinh lợi rất cao cho các NĐT từ các năm 1990.

ETF là gì?

ETF - quỹ đầu tư chỉ số - được xây dựng dưới hình thức là một quỹ theo mô hình "Trust' hoặc một quỹ tương hỗ mở, với mục đích mô phỏng diễn biến của một chỉ số, một hàng hóa hoặc một rổ cổ phiếu và có chứng chỉ quỹ được giao dịch như một cổ phiếu niêm yết trên một sàn giao dịch.

Giá chứng chỉ quỹ ETF có thể giao dịch tại một mức giá cao hơn (Premium) hoặc thấp hơn (Discount) so với mức giá trị tài sản ròng (NAV) của quỹ ETF đó. Tuy nhiên, khoảng chênh lệch giữa giá thị trường và NAV của quỹ ETF thông thường được san bằng thông qua hoạt động "arbitrage" (mua bán đồng thời) của các nhà đầu tư tổ chức. Nhìn chung, giá giao dịch của ETF phản ánh khá chính xác giá trị thực của các cổ phiếu trong rổ cổ phiếu của quỹ ETF.

Từ cuối thập niên 80, khi quỹ ETF đầu tiên được hình thành tại Bắc Mỹ (được biết đến nhiều nhất là quỹ ETF trên chỉ số S&P 500, giao dịch trên thị trường NYSE dưới mã SPY). Những quỹ ETF đã bùng nổ rất mạnh mẽ, với nhiều chủng loại bao gồm các quỹ ETF mô phỏng chỉ số của các ngành công nghiệp (như quỹ ETF công nghệ cao QQQ theo sát chỉ số NASDAQ), các quỹ ETF trên chỉ số các công cụ nợ, các quỹ ETF trên diễn biến chỉ số chứng khoán ở các thị trường phát triển (châu Âu, Nhật Bản, Australia…), các thị trường mới nổi (Braxin, Nga, Trung Quốc, Ấn Độ), các thị trường biên - Frontier markets (Sri Lanka, Nigêria, Việt Nam…), các quỹ ETF IPO và chỉ số hàng hóa (các chỉ số trên các hàng hóa kim loại như quỹ ETF vàng).

Gần đây, có nhiều loại quỹ ETF khác được phát hiện trên thị trường như các quỹ ETF năng động, tìm cách đạt sinh lời cao hơn mức sinh lời của các chỉ số mà nó mô phỏng, các quỹ ETF có sử dụng đòn bẩy tài chính và các quỹ ETF bán khống, có sử dụng các công cụ nợ để đạt một khoản sinh lời bằng nhiều lần hoặc một sinh lợi ngược, so với mức sinh lời của chỉ số mà quỹ đó mô phỏng.

Tại sao ETF trở nên phổ biến?

Những quỹ ETF phổ biến nhất trên thế giới là các ETF trên các chỉ số cổ phiếu. Những quỹ này mô phỏng các chỉ số cổ phiếu nổi tiếng như các chỉ số cổ phiếu do các công ty chỉ số MSCI và FTSE xác định.

Các quỹ chỉ số cổ phiếu đầu tiên đã ra đời vào cuối những năm 80 của thế kỷ trước. Các quỹ này rất được nhà đầu tư tổ chức ưa chuộng. Sau đó, các nhà đầu tư cá nhân mới quan tâm, khi các quỹ ETF xuất hiện trên thị trường.

Lý do nhà đầu tư rất ưa chuộng các quỹ chỉ số cổ phiếu là do một học thuyết gọi là Thị trường hiệu quả (Efficient Market Hypothesis: EMH). Theo lý thuyết này, nhà đầu tư không thể thắng thị trường nếu không chấp nhận thêm rủi ro. Năm 1975, ông John Bogle, cựu CEO của các quỹ Vanguard Funds đưa ra lập trường "nếu không thắng được thị trường thì đi theo thị trường" và thành lập quỹ chỉ số đầu tiên mô phỏng chỉ số cổ phiếu S&P 500.

Thực tế cho thấy, phần lớn các quỹ tương hỗ ở Mỹ không thể thắng liên tục thị trường chứng khoán. Thống kê chính xác tùy thuộc theo năm, nhưng trung bình 60-80% các quỹ chứng khoán ở Mỹ không thắng được chỉ số S&P 500. Nguyên nhân chủ yếu là các nhà quản lý quỹ không thể ra vào thị trường đúng lúc và không thể chọn đúng cổ phiếu cho danh mục của mình.

Quá trình hình thành quỹ ETF

Việc hình thành quỹ ETF được khởi điểm khi những công ty quản lý quỹ ETF (thường gọi là các sponsor) nộp đơn lên Ủy ban Chứng khoán Mỹ (SEC) để tạo nên một quỹ ETF. Khi kế hoạch được SEC thông qua, công ty quản lý quỹ thỏa thuận với một ngân hàng thanh toán, thường là một ngân hàng quốc tế, về việc có quyền phát hành và mua lại các chứng chỉ quỹ ETF.

Ngân hàng thanh toán sẽ mua những rổ cổ phiếu trên thị trường để tạo nên một chứng chỉ quỹ ETF bằng cách đưa các rổ cổ phiếu này vào một tài khoản Trust. Một nhóm chứng chỉ quỹ ("creation unit") bao gồm các rổ cổ phiếu với số lượng từ 10.000 đến 600.000 đơn vị quỹ (phổ biến nhất là rổ 50.000 đơn vị quỹ). Sau đó, ngân hàng thanh toán hoán đổi các nhóm đơn vị quỹ để nhận các chứng chỉ quỹ ETF. Tiếp sau đó, các chứng chỉ quỹ ETF được giao dịch trên thị trường, giống như các cổ phiếu niêm yết thông thường.

Khi các chứng chỉ quỹ ETF được giao dịch, các cổ phiếu đã được mua để tạo nên nhóm chứng chỉ quỹ vẫn được giữ nguyên trong tài khoản Trust. Các quỹ này rất ít hoạt động ngoài việc trả cổ tức của các cổ phiếu ở trong quỹ cho những nhà đầu tư nắm giữ các chứng chỉ ETF và cung cấp các dịch vụ quản lý cho quỹ.

Thanh lý chứng chỉ quỹ ETF

Khi các nhà đầu tư muốn bán các chứng chỉ quỹ ETF của mình thì có thể tiến hành theo 1 trong 2 cách sau:

1) Cách thứ nhất là bán các chứng chỉ trên thị trường chứng khoán. Đây là cách phổ biến nhất mà các nhà đầu tư cá nhân áp dụng;

2) Cách thứ hai là tập hợp đủ chứng chỉ quỹ ETF để tạo nên một nhóm chứng chỉ quỹ, sau đó tiến hành việc chuyển đổi nhóm chứng chỉ lấy các cổ phiếu. Cách này chỉ có thể áp dụng cho các nhà đầu tư tổ chức do đòi hỏi khối lượng chứng chỉ lớn để hình thành nên nhóm chứng chỉ. Khi các nhà đầu tư này tiến hành việc bán, các nhóm chứng chỉ quỹ tương ứng sẽ được hủy và các cổ phiếu được hoán đổi sẽ được đưa lại cho nhà đầu tư.

Quỹ ETF tại Việt Nam

Các quỹ ETF trên chỉ số cổ phiếu của các thị trường mới nổi (Emerging Markets) rất được các nhà đầu tư trên thế giới ưa chuộng. Lý do là TTCK của các nước này đã đem lại mức sinh lợi rất cao cho các nhà đầu tư từ các năm 1990. Các thị trường mới nổi danh tiếng nhất bao gồm Braxin, Nga, Ấn Độ và Trung Quốc, do Ngân hàng đầu tư Goldman Sachs gọi là các thị trường BRIC (Brazil, Russia, India và China). Sau đó, các chuyên gia tài chính Wall Street tạo ra quan niệm của các thị trường biên (Frontier Markets). Tờ báo tài chính Financial Times dự báo, "các thị trường Frontier như là các thị trường mới nổi 10 năm trước đây".

Đối với các nhà đầu tư nước ngoài, TTCK Việt Nam được coi là một thị trường biên. Khi đầu tư vào Việt Nam, nhà đầu tư nước ngoài ít khi sử dụng VN-Index để làm tiêu chuẩn đo lợi nhuận của họ. Một trong những lý do là VN-Index không thể mô phỏng được dễ dàng, vì Index này có gần 300 mã cổ phiếu và hơn nữa nhiều cổ phiếu không có "room" cho nhà đầu tư nước ngoài.

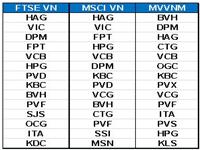

Nhà đầu tư nước ngoài thích sử dụng chỉ số do các công ty quản lý Index quốc tế xây dựng như MSCI và FTSE. MSCI đã xây dựng chỉ số MSCI Viet Nam-Index gồm 14 cổ phiếu đang niêm yết trên Sở Giao dịch chứng khoán TP. HCM. FTSE thì xây dựng chỉ số FTSE Vietnam Index bao gồm 33 cổ phiếu niêm yết trên Sở Giao dịch chứng khoán TP. HCM và Sở Giao dịch chứng khoán Hà Nội.

Cả hai chỉ số MSCI và FTSE xếp loại Việt Nam trong nhóm Index thị trường biên (MSCI Frontier Market), bao gồm 25 đến 30 nước khác như Argentina, Barhain, BanglaDesh, Jordan, Kuwait, Oman, Qatar và Ukraine…

Gần đây, các công ty tư vấn đầu tư "4Asset Management" đã xây dựng chỉ số Market Vectors Vietnam Index (MVVNM Index). Index này xây dựng trên những quy định đơn giản để cung cấp cho nhà đầu tư một công cụ mô phỏng theo sự biến động của một rổ cổ phiếu của các công ty có tuân thủ các chỉ tiêu sau đây:

a) Có trụ sở và niêm yết chủ yếu ở Việt Nam hoặc;

b) Được kỳ vọng tạo ra 50% doanh thu ở Việt Nam;

c) Nắm giữ một vị trí hàng đầu tại Việt Nam và có kỳ vọng tăng trưởng.

MVVNM Index nhằm nắm giữ tối thiểu 25 và tối đa 75 mã cổ phiếu, chiếm 90% mức vốn hóa giao dịch tự do của TTCK Việt Nam. Bên cạnh đó, MVVNM áp dụng tỷ lệ trần (mức cao nhất) đối với phân khúc các công ty tại Việt Nam và các công ty nước ngoài. Tổng tỷ trọng của tất cả các cổ phiếu niêm yết tại Việt Nam trong danh mục MVVNM không quá 70% và tổng tỷ trọng của các công ty nước ngoài trong danh mục MVVNM không quá 30%.

Tương tự như quỹ ETF ở các nước khác, tất cả các quỹ ETF trên chỉ số cổ phiếu Việt Nam đều theo một chiến lược đầu tư thụ động, tức là chỉ thay đổi danh mục đầu tư khi các cấu phần của chỉ số cổ phiếu của quỹ ETF thay đổi, mà không xem xét đến yếu tố cơ bản của mỗi cổ phiếu cấu thành chỉ số.

MSCI công bố những thay đổi trong rổ chỉ số MSCI mỗi năm 2 lần vào tháng 5 và tháng 11. FTSE công bố những thay đổi trong rổ chỉ số FTSE vào tháng 6 và tháng 12 mỗi năm. Các cấu phần của chỉ số MVVNM được xem xét lại mỗi quý và việc thay đổi được thực hiện vào ngày thứ Sáu tuần thứ 3 trong tháng cuối cùng của quý (tháng 3, 6, 9 và 12).

Chỉ số mà MSCI, FTSE và các công ty khác lập ra được sử dụng để xây dựng các quỹ ETF và đồng thời là tiêu chuẩn cho nhiều quỹ đầu tư cho các nhà đầu tư cá nhân và tổ chức khắp thế giới. Cho nên, khi các thành phần mới trong rổ chỉ số được công bố, giá của các mã chứng khoán này có xu hướng tăng mạnh.

Hiện nay có 2 quỹ ETF phổ biến có mục đích mô phỏng một chỉ số cổ phiếu ở Việt Nam:

1. Quỹ Market Vector Vietnam (mã VNM niêm yết trên sàn NYSE) mô phỏng chỉ số Market Vectors Vietnam Index;

2. Quỹ DB X-Trackers FTSE Vietnam mô phỏng chỉ số FTSE Vietnam Index.

|

Các thành phần chính trong rổ FTSE Vietnam Index, MSCI Vietnam Index và Vietnam Market Vector Index |

Phạm Ngọc Bích, Giám đốc Khối Phân tích và Tư vấn đầu tư, SSI

Đầu tư chứng khoán