Cổ phiếu ”nóng”: PGS – Biên lợi nhuận cao của mảng CNG có thể thúc đẩy KQKD 2012

Cổ phiếu ”nóng”: PGS – Biên lợi nhuận cao của mảng CNG có thể thúc đẩy KQKD 2012

(Vietstock) – Sau khi mua lại cổ phần CNG Việt Nam từ PVC, trên thị trường chỉ có PGS và công ty con CNG Việt Nam là những doanh nghiệp cung cấp sản phẩm này.

Giá cổ phiếu giảm về mức hấp dẫn khi thị trường sụt giảm

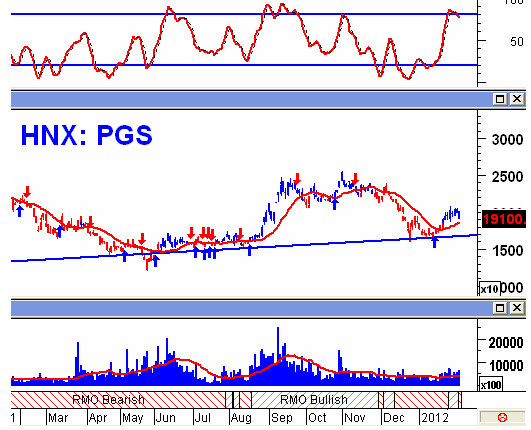

Cổ phiếu của CTCP Kinh doanh Khí Hóa lỏng Miền Nam (HNX: PGS) có mức thanh khoản tương đối ổn định trên thị trường trong thời gian qua, với khối lượng giao dịch trung bình 52 tuần ở mức 550,875 đơn vị.

|

Nhờ kết quả kinh doanh tích cực, cổ phiếu PGS đã đi ngược xu hướng thị trường trong hầu hết thời gian của năm 2011. Tuy nhiên, sự sụt giảm mạnh của thị trường trong giai đoạn từ tháng 11/2011 đến tháng 01/2012 đã kéo lùi giá cổ phiếu và hiện PGS đã rơi về vùng khá hấp dẫn.

Năm 2011: Dòng sản phẩm CNG giúp lợi nhuận tăng trưởng mạnh

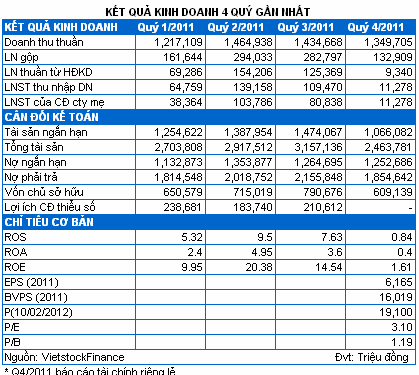

Lợi nhuận Công ty mẹ trong quý 4/2011 sụt giảm 40% so với cùng kỳ. Doanh thu thuần của Công ty mẹ đạt 1,349.7 tỷ đồng, tăng 28% so với quý 4/2010. Tuy nhiên, lợi nhuận sau thuế chỉ đạt 11.3 tỷ đồng, giảm 40.41% so với cùng kỳ. Nguyên nhân chính của sự sụt giảm là do:

(1) Giá vốn tăng mạnh trong kỳ: Giá vốn tăng mạnh theo giải thích của PGS chủ yếu do chi phí mua khí của CNG trong kỳ đã tăng thêm 2 USD/mmBTU.

Nhiều khả năng yếu tố chi phí giá mua khí gia tăng sẽ còn tiếp tục ảnh hưởng đến hoạt động kinh doanh của PGS trong những quý tiếp theo.

(2) Chi phí bán hàng đã tăng 43% so với cùng kỳ, từ 61.7 tỷ đồng lên 88.2 tỷ đồng trong quý 4/2011.

Lợi nhuận sau thuế Công ty mẹ cả năm 2011 sụt giảm mạnh. Năm 2011, tổng doanh thu của Công ty mẹ PGS đạt 4,823 tỷ đồng, tăng 42.2% so với cùng kỳ; lợi nhuận sau thuế ước đạt 129.98 tỷ đồng, giảm mạnh 31.74% so với cùng kỳ năm trước.

Mặc dù doanh thu và tỷ lệ lãi gộp gia tăng nhưng chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng mạnh đã kéo giảm lợi nhuận của PGS.

• Tỷ lệ lãi gộp/ doanh thu gia tăng. Lãi gộp năm 2011 đạt 591 tỷ đồng, tăng 99.5% so với năm 2010; tỷ lệ lãi gộp/ doanh thu ở mức 12.2%, cải thiện đáng kể so với năm 2010 là 8.7%. Nguyên nhân chính là do PGS mở rộng hoạt động kinh doanh CNG – sản phẩm có lãi gộp cao hơn LPG.

• Lợi nhuận hoạt động tài chính giảm mạnh. Năm 2011, hoạt động tài chính của PGS âm 71.9 tỷ đồng trong khi năm 2010 lãi 135.7 tỷ đồng. Có 2 nguyên nhân chính

(1) Chủ yếu do chi phí tài chính gia tăng mạnh, do lãi suất các khoản vay gia tăng. Lãi vay trong năm 2011 là 78.9 tỷ đồng, tăng gấp 2.7 lần so với năm 2010.

(2) Năm 2011, PGS không còn khoản doanh thu bất thường từ việc bán cổ phiếu PGD như trong năm 2010.

• Chi phí bán hàng, quản lý doanh nghiệp tăng mạnh, trong năm 2011 lần lượt ở mức 308.7 tỷ đồng và 69.5 tỷ đồng, tăng 87.7% và 60.4% so với năm 2010

Lợi nhuận 9T/2011 hợp nhất đã hoàn thành kế hoạch năm 2011. Doanh thu hợp nhất 9T/2011 đạt 4,074 tỷ đồng, hoàn thành 99.36% kế hoạch năm 2011 (4,100 tỷ đồng). Lợi nhuận sau thuế tương ứng đạt 224.4 tỷ đồng, vượt hơn 47% so với kế hoạch năm 2011.

Với kết quả đạt được trong 9T/2011, chắc chắn kết quả hợp nhất của PGS trong năm 2011 sẽ còn tiếp tục vượt xa kế hoạch đã đề ra.

Gia tăng đầu tư vào dòng sản phẩm CNG - Mở rộng thị phần: PGS đã mua lại toàn bộ hơn 4 triệu cổ phiếu, tương đương 24.68% vốn điều lệ của CTCP CNG Việt Nam từ TCT Dung Dịch Khoan & Hóa Phẩm Dầu Khí (HNX: PVC) với tổng trị giá 92.23 tỷ đồng, qua đó nâng tỷ lệ sở hữu tại CNG Việt Nam lên trên 60%.

Bên cạnh đó, PGS cũng đã thông qua kế hoạch đầu tư Trạm mẹ CNG Hiệp Phước giai đoạn đầu với tổng giá trị đầu tư 8 tỷ đồng.

Việc tập trung đầu tư vào CNG sẽ giúp cải thiện tỷ suất lợi nhuận gộp và gia tăng lợi nhuận cho PGS. Điều này đã được phản ánh khá rõ trong hoạt động của PGS năm 2011.

Theo kế hoạch, PGS sẽ tiếp tục mua lại hai công ty kinh doanh gas của CTCP Tập đoàn Dầu khí Anpha là Công ty TNHH MTV Dầu khí Anpha Tây Ninh và Công ty TNHH MTV Dầu khí Anpha Tây Nguyên. Việc mua lại hai công ty này sẽ giúp PGS mở rộng thêm thị phần cũng như tăng trưởng doanh thu trong thời gian tới.

|

Những lợi thế và thách thức của PGS

Lợi thế:

Doanh nghiệp đầu ngành, tiềm năng tăng trưởng mạnh trong dài hạn. Hiện PGS đang là doanh nghiệp hàng đầu trong lĩnh vực kinh doanh sản phẩm khí LPG, CNG. PGS vẫn đang tích cực đầu tư nâng cao năng lực kinh doanh cũng như mở rộng thị phần.

• LPG: Thị trường tiêu thụ khí LPG vẫn còn tiềm năng phát triển lâu dài bởi nguồn cung chưa đủ đáp ứng nhu cầu.

PGS đang chiếm khoảng 33% thị trường miền Nam. Hiện tại PGS có 3 kho LPG với tổng công suất lên tới 8,700 tấn và là một trong những công ty có hệ thống kho LPG lớn nhất Việt Nam. Trong khi đó, trên cả nước chỉ có tổng cộng 31 kho với sức chứa chỉ từ 500 tấn đến 4,000 tấn/kho, bao gồm 4 kho có sức chứa trên 3,000 tấn. Đây là một lợi thế lớn giúp PGS đẩy mạnh khả năng chiếm lĩnh thị trường.

Hệ thống kho cảng LPG gồm: Cần Thơ công suất 1,200 tấn, Gò Dầu 6,000 tấn, Dung Quất 1,500 tấn và hiện PGS đang đầu tư vào dự án kho cảng LPG tại Long An (PGS sở hữu 20%) với công suất 84,000 tấn.

• CNG: Tiềm năng tăng trưởng của CNG được đánh giá rất cao do đây là nhiên liệu sạch, thân thiện với môi trường, dễ vận chuyển, giá thành thấp so với các nhiên liệu khác.

PGS đang đẩy mạnh kinh doanh sản phẩm này để tận dụng lợi thế chí phí sản xuất thấp trong khi biên lợi nhuận cao.

Sau khi mua lại cổ phần CNG Việt Nam từ PVC, trên thị trường chỉ có PGS và công ty con CNG Việt Nam là những doanh nghiệp cung cấp sản phẩm này.

Nguồn cung nguyên liệu khí đầu vào ổn định. Hiện PVGas đang nắm 35% cổ phần tại PGS. Với vai trò chủ chốt của của PVGas. PGS có lợi thế về nguồn khí nguyên liệu đầu vào. Ngoài PVGas, hiện PGS cũng lấy sản phẩm từ Nhà máy Lọc dầu Dung Quất.

Được hưởng ưu đãi về lãi suất các khoản vay từ Tổng Công ty Tài chính Dầu khí Việt Nam.

Thách thức:

• Giá khí đầu vào gia tăng. Theo lộ trình, PV Gas sẽ tiếp tục tăng giá khí đầu vào, và đây sẽ là thách thức không nhỏ đến tỷ suất sinh lời của PGS trong những năm tới đây.

Hiện việc sử dụng khí trong sản xuất vẫn chưa thực sự phổ biến. Với việc phải giữ khách hàng hiện tại cũng như phát triển khách hàng mới (do phải cạnh tranh với các sản phẩm thay thế như mùn cưa, than, dầu), sẽ rất khó cho PGS trong việc tăng mạnh giá bán. Điều này chắc chắn sẽ ảnh hưởng đến kết quả lợi nhuận của PGS trong những năm sau.

• Cạnh tranh ngày càng quyết liệt. Mặt hàng LPG hiện đang gặp phải sự cạnh tranh khá quyết liệt, trong khi tỷ suất sinh lời ở sản phẩm này không thật sự cao.

Góc nhìn kỹ thuật: Xu hướng tăng giá khá ổn định và an toàn

Điểm đáng chú ý nhất của đồ thị giá cổ phiếu PGS là tồn tại một đường trendline chống đỡ dài hạn rất hiệu quả. Đường này có ba đặc điểm đáng chú ý:

(1) Nó đã kéo dài từ đầu năm 2009 cho đến nay và chưa từng bị phá vỡ hoàn toàn lần nào.

(2) Sự hướng lên (không quá dốc) của đường này cho thấy sự ổn định và tăng trưởng tốt của giá cổ phiếu.

(3) Với rất nhiều lần test thành công, đường trendline này được kỳ vọng sẽ chống đỡ tốt cho giá trong trường hợp có điều chỉnh sâu trong thời gian tới.

Nếu dựa vào các đường MA thì hiện tại giá cổ phiếu PGS đang nằm trong một xu hướng đi lên ngắn hạn cũng như dài hạn. Đặc biệt, đường SMA 20 – một ngưỡng kỹ thuật rất có ý nghĩa đối với cổ phiếu này sẽ góp phần chống đỡ cùng với trendline dài hạn.

Chiến lược trong thời gian tới đối với cổ phiếu PGS là canh mua khi giá điều chỉnh về gần SMA 20 và trendline chống đỡ, tương đương với vùng giá 16,500 – 18,500.

Trong trường hợp cả hai ngưỡng trên bị phá vỡ thì nên thận trọng và có thể tính đến phương án cắt lỗ để phòng ngừa rủi ro giảm sâu.

|

Phòng Nghiên cứu VIETSTOCK