HBB: Bức tranh thực về kết quả kinh doanh năm 2011

HBB: Bức tranh thực về kết quả kinh doanh năm 2011

(Vietstock) – Tính đến cuối quý 4/2011, tổng nợ xấu của HBB được công bố là 836 tỷ đồng. Nợ phân loại vào nhóm có khả năng mất vốn 100% lên đến 366 tỷ đồng, tăng 94.5% so với năm 2010.

Ngân hàng TMCP Nhà Hà Nội (HNX: HBB) đã trở thành ngân hàng đầu tiên có báo cáo kết quả kinh doanh lỗ trong quý 4/2011, và đặc biệt hơn đây là ngân hàng niêm yết đầu tiên báo lỗ.

Trước đó, trong quý 3/2011 cũng đã có 2 ngân hàng báo cáo lỗ là ABBank và Tienphongbank – cả hai ngân hàng này đều chưa được niêm yết.

Qúy 4/2011: Tổng nợ xấu 836 tỷ đồng - Dự phòng nợ xấu “nuốt chửng” lợi nhuận

Trong quý 4/2011, tổng thu nhập của Ngân hàng mẹ (theo báo cáo tài chính riêng lẻ) HBB vẫn khả quan khi đạt gần 324 tỷ đồng, tăng 19% so với cùng kỳ.

Tổng thu nhập được đóng góp chủ yếu từ thu nhập lãi thuần với 283.18 tỷ đồng, tiếp theo là hoạt động khác với 49.6 tỷ đồng và hoạt động dịch vụ với 9.46 tỷ đồng.

Ở chiều ngược lại, mảng hoạt động kinh doanh ngoại hối và vàng khiến cho HBB mất đi 18.65 tỷ đồng trong tổng thu nhập.

Nhìn vào báo cáo lợi nhuận của HBB trong quý 4, có thể dễ dàng nhận thấy có 2 khoản chi phí tăng khá mạnh đó là (1) chi phí hoạt động và (2) chi phí dự phòng rủi ro tín dụng. Việc gia tăng mạnh 2 khoản chi phí này đã khiến cho lợi nhuận trước thuế của HBB trong quý 4/2011 âm 55.6 tỷ đồng.

Chi phí hoạt động trong quý 4/2011 là 247.4 tỷ đồng chiếm 76.3% tổng thu nhập; trong khi cùng kỳ năm trước con số này chỉ có 111.6 tỷ đồng chiếm 40.8% tổng thu nhập.

Chi phí dự phòng rủi ro tín dụng trong quý 4/2011 là 132.19 tỷ đồng, tăng mạnh 64% so với cùng kỳ năm trước. Điểm đáng chú ý là chi phí dự phòng rủi ro của HBB đã tăng mạnh trở lại trong quý 4, thể hiện xu hướng gia tăng các khoản nợ xấu trong bối cảnh hoạt động của nhiều doanh nghiệp khó khăn.

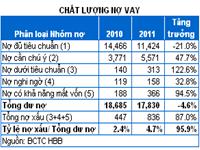

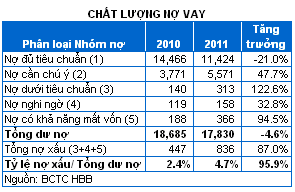

Tính đến cuối quý 4/2011, tổng nợ xấu (bao gồm nợ nhóm 3, 4 và 5) của HBB được công bố là 836 tỷ đồng, tương ứng với tỷ lệ nợ xấu/ tổng dư nợ là 4.7%. Tỷ lệ nợ xấu này vượt xa kế hoạch đề ra cho năm 2011 là nhỏ hơn 3%; trong khi năm 2010 con số này chỉ ở mức gần 2.4%.

|

Trong tổng số nợ xấu 836 tỷ đồng, nợ phân loại vào nhóm có khả năng mất vốn 100% lên đến 366 tỷ đồng, tăng 94.5% so với năm 2010.

Cần chú ý hơn là khoản mục nợ đủ tiêu chuẩn (nhóm 1) có sự sụt giảm đáng kể (21%), trong khi 4 nhóm nợ còn lại đều tăng mạnh. Đây rõ ràng là một điểm đáng báo động đối với hoạt động tín dụng của HBB.

|

Năm 2011: Lợi nhuận sụt giảm mạnh vì chi phí hoạt động, dự phòng và kinh doanh ngoại hối, vàng thua lỗ

Tính chung cả năm 2011, HBB vẫn duy trì kết quả lợi nhuận dương với gần 350 tỷ đồng, nhưng đã thụt lùi 27% so với năm 2010.

Yếu tố chi phí hoạt động gia tăng mạnh là nguyên nhân chính khiến lợi nhuận của HBB đi xuống; bất chấp tổng thu nhập vẫn có sự tăng trưởng.

Ngoài ra, tác động của dự phòng rủi ro tín dụng cũng không phải là nhỏ. Mặc dù khoản dự phòng này đã giảm nhẹ 2% so với năm 2010, nhưng vẫn chiếm tới 38.4% lợi nhuận trước dự phòng; trong khi con số này năm ngoái chỉ ở mức 31.4%

Trong năm, tổng thu nhập của HBB đạt 1,354.51 tỷ đồng chỉ tăng 7% so với 2010. Thu nhập từ lãi thuần vẫn là nguồn đóng góp chủ đạo với 833.6 tỷ đồng, tiếp theo là lãi từ mua bán chứng khoán đầu tư với 385.76 tỷ đồng và thu nhập từ góp vốn mua cổ phần 104.49 tỷ đồng.

Kém hiệu quả nhất trong năm 2011 thuộc về hoạt động kinh doanh ngoại hối và vàng với mức lỗ 104.89 tỷ đồng; trong khi năm 2010 số lỗ này chỉ có 14.27 tỷ đồng.

Việc số lỗ ở khoản mục kinh doanh này tiếp tục gia tăng là điều khá dễ hiểu khi thị trường ngoại hối, vàng biến động khá phức tạp trong năm qua. Tuy vậy, vẫn cần đặt câu hỏi với chất lượng hoạt động của HBB ở mảnh kinh doanh này.

Hoạt động dịch vụ của HBB cũng có dấu hiệu đi xuống khi chỉ đạt thu nhập 37.46 tỷ đồng, giảm 66% so với năm 2010. Đây là điều đáng lưu ý, đặc biệt trong năm 2012 vì hoạt động tín dụng dự báo sẽ gặp nhiều khó khăn và dịch vụ được coi là một trong những cứu cánh của ngành ngân hàng.

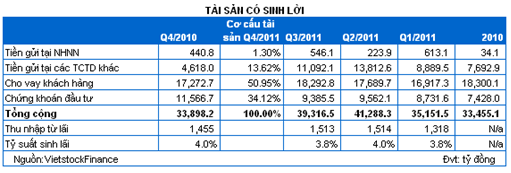

Tài sản có sinh lời: Tín dụng chững lại, nhưng lại tăng đầu tư chứng khoán

Cuối quý 4/2011, tài sản có sinh lời của HBB là 33,898 tỷ đồng tăng nhẹ 1.32% so với năm 2010. Cho vay khách hàng vẫn chiếm tỷ trọng lớn nhất trong cơ cấu tài sản sinh lời với 50.95%.

Nhìn vào cơ cấu bảng tài sản có sinh lời, có thể nhận thấy trong năm 2011, hoạt động tín dụng của HBB dường như chững lại khi dư nợ cho vay vào cuối quý 4/2011 là 17,272 tỷ đồng (gồm dư nợ gốc 17,830 tỷ đồng và dự phòng là 557 tỷ đồng), giảm 5.6% so với năm 2010. Thời điểm tốt nhất là quý 3/2011, con số này cũng chỉ ở mức xấp xỉ năm 2010.

Kế hoạch tăng trưởng cho năm 2011 ở khoản mục tín dụng được HBB đặt ra là từ 22,000 – 23,000 tỷ đồng.

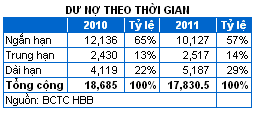

Đã có sự thay đổi đáng kể trong cơ cấu nợ vay theo thời gian khi HBB chuyển từ cho vay ngắn hạn sang cho vay dai hạn. Điều này có thể sẽ ảnh hưởng ít nhiều đến rủi ro thanh khoản, nhất là trong giai đoạn thị trường tiền tệ căng thẳng như hiện nay.

|

Trong khi đó, HBB lại đang tăng cường hoạt động đầu tư chứng khoán. Khoản mục chứng khoán đầu tư cuối năm 2011 là 11,566 tỷ đồng, đã tăng đến 55.7% so với năm 2010. Chứng khoán đầu tư gồm: chứng khoán đầu tư sẵn sàng để bán 6,860 tỷ đồng tăng gần 99% so với 2010, và chứng khoán đầu tư giữ đến ngày đáo hạn 4,812 tỷ đồng tăng 20% so với năm 2010. Dự phòng giảm giá đầu tư chứng khoán là 105.5 tỷ đồng, tăng mạnh 4.4 lần so với 2010.

Thuyết minh của BCTC không hề đưa ra chi tiết về việc HBB đang nắm giữ chứng khoán vốn hay chứng khoán nợ.

|

Cơ cấu nguồn vốn: Huy động vốn giảm mạnh

Hai khoản mục tiền gửi, vay các TCTD khác và tiền gửi của khách hàng đã có năm 2011 khá thành công khi đạt tương ứng 11,743 tỷ đồng và 18,827 tỷ đồng, lần lượt tăng trưởng 12.4% và 16.2% so với năm 2010.

Tuy vậy, hoạt động huy động trong quý 4/2011 đã có dấu hiệu giảm mạnh so với quý 3. Có thể vấn đề thanh khoản khan hiếm trên thị trường tiền tệ vào những tháng cuối năm đã ảnh hưởng đến 2 khoản mục này.

Phân loại chi tiết các khoản huy động theo thời gian ngắn hạn và dài hạn cũng không được HBB công bố.

|

Đức Nguyễn