SVC: MegaMall lấp đầy 85%, dòng tiền trong năm 2012 được cải thiện

SVC: MegaMall lấp đầy 85%, dòng tiền trong năm 2012 được cải thiện

Dự án MegaMall đưa vào sử dụng ngày 16/12/2011 với công suất khai thác gần 85%. Dự án này sẽ mang lại dòng tiền ổn định cho SVC từ năm 2012, giúp gia tăng lợi nhuận và giảm áp lực về trả nợ vay, nợ gốc phát sinh.

KẾT QUẢ HOẠT ĐỘNG KINH DOANH NĂM 2011

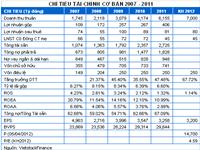

Kết thúc năm 2011, doanh thu thuần của CTCP Dịch vụ Tổng hợp Sài Gòn – Savico (HOSE: SVC) đạt 6,155.3 tỷ đồng, hoàn thành 123.4% so với kế hoạch năm. Lợi nhuận sau thuế tương ứng đạt 81.4 tỷ đồng, hoàn thành 101.7% kế hoạch; trong khi lợi nhuận sau thuế của cổ đông công ty mẹ đạt 44.6 tỷ đồng, chỉ thực hiện được 68.6% so với kế hoạch.

Doanh thu năm 2011 tăng trưởng mạnh 47.5% so với cùng kỳ, nhờ đóng góp tăng trưởng từ mảng thương mại dịch vụ.

Toàn hệ thống Savico trong năm 2011 tiêu thụ được 10,998 xe ôtô, đạt 102% so với kế hoạch đề ra và tăng trưởng 11% so với năm 2010. Số lượng xe máy tiêu thụ là 23,466 chiếc, đạt 110% kế hoạch và tăng trưởng 48% so với năm 2010. Doanh thu bán xe ô tô đạt 7,741 tỷ đồng và bán xe máy đạt 598 tỷ đồng, tăng lần lượt 21% và 48% so với năm trước.

|

Vào lúc 8h00 ngày 06/04, SVC sẽ tổ chức Đại hội đồng cổ đông thường niên 2012 tại Khách sạn Majestic Sài Gòn (lầu 5), số 01 Đồng Khởi, Quận 1, TPHCM. Theo tờ trình, SVC dự kiến phát hành 150 tỷ đồng trái phiếu với mệnh giá 1 tỷ đồng/trái phiếu. Về kế hoạch kinh doanh, năm nay công ty đặt chỉ tiêu tổng doanh thu hợp nhất 7,000 tỷ đồng, lợi nhuận sau thuế 80 tỷ đồng. Dự kiến cổ tức 15%. |

SVC đã liên tục mở rộng mạng lưới bán hàng và cung cấp dịch vụ trong năm 2011. Cụ thể, SVC đã đưa vào hoạt động Toyota Pháp Vân, Toyota Long Biên, Bến Thành Ford, Ô tô Thành phố, Hyundai Sông Hàn, Bến Thành Savico – Ô tô.

Ngoài ra, hoạt động dịch vụ, phụ tùng phụ kiện cũng đã phát triển mạnh trong năm 2011; đạt 464 tỷ đồng doanh thu đối với lĩnh vực ôtô và 72 tỷ đồng đối với lĩnh vực xe máy, tăng lần lượt 70% và 71% so với năm 2010.

Lợi nhuận thuần năm 2011 đạt 30.1 tỷ đồng, chỉ bằng 40% so với năm 2010. Nguyên nhân chủ yếu là do chi phí tài chính gia tăng mạnh dưới tác động của lãi vay tăng cao; chi phí này đã tăng từ 65.5 tỷ đồng năm 2010 lên 120 tỷ đồng trong năm 2011. Bên cạnh đó, SVC còn phải trích lập dự phòng đầu tư tài chính thêm 11.8 tỷ đồng, trong khi năm ngoái được hoàn nhập 43.2 tỷ đồng.

Lợi nhuận khác tăng đột biến đạt 78.9 tỷ đồng, tăng mạnh gấp 3.34 lần so với 2010. Lợi nhuận khác tăng đột biến nhờ khoản thu nhập 47.2 tỷ đồng từ việc bán và giảm tỷ lệ sở hữu tại dự án Hồ Tùng Mậu, Quận 1 trong liên doanh với Vinaland.

Lợi nhuận của cổ đông công ty mẹ sụt giảm, chỉ chiếm 54.7% lợi nhuận sau thuế năm 2011; trong khi tỷ lệ này năm 2010 là 81%. Nguyên nhân chính là do đóng góp của mảng thương mại gia tăng ảnh hưởng vào kết quả lợi nhuận trong năm 2011; trong khi các mảng hoạt động khác như tài chính và bất động sản thấp hơn so với năm 2010.

Như đề cập ở trên, mảng hoạt động thương mại gia tăng mạnh trong năm 2011 chủ yếu do đóng góp của một số đơn vị mới; trong khi tỷ lệ sở hữu của SVC ở nhiều đơn vị chỉ ở mức 51%. Điều này khiến cho lợi nhuận phân bổ cho cổ đông công ty mẹ bị sụt giảm.

Giảm mạnh đầu tư tài chính dài hạn. Tổng khoản mục đầu tư tài chính dài hạn năm 2011 là 552 tỷ đồng, đã giảm mạnh 22.3% so với năm 2011.

Đầu tư vào công ty liên kết, liên doanh năm 2011 là 169.4 tỷ đồng, đã giảm khá mạnh so với 245 tỷ đồng năm 2010; chủ yếu do SVC giảm tỷ lệ góp vốn vào liên doanh với Vinaland. Đầu tư dài hạn khác năm 2011 là 382.6 tỷ đồng, giảm 18% so với năm 2010.

Theo BCTC hợp nhất chưa kiểm toán năm 2011, các khoản đầu tư tài chính dài hạn này tập trung vào 3 lĩnh vực chính:

• Tài chính: Khoản đầu tư lớn nhất vào Ngân hàng TMCP Phương Đông với 126.7 tỷ đồng;

• Thương mại: Đầu tư vào CTCP Rượu Bia NGK Sài Gòn - Sabeco với 14 tỷ đồng, CTCP Đầu tư Kinh doanh Điện lực với 13.5 tỷ đồng, CTCP Kỹ nghệ lạnh 11.5 tỷ đồng; và một số khoản nhỏ khác;

• Góp vốn các dự án Bất động sản: Dự án 56 Bến Vân Đồn với 78.3 tỷ đồng, Dự án Long Hòa - Cần Giờ với 58.4 tỷ đồng, Dự án khu nhà ở Bình An, Quận 2 với 41.4 tỷ đồng và một số dự án nhỏ khác.

Dự phòng đầu tư tài chính năm 2011 là 14.1 tỷ đồng, giảm khá mạnh từ mức 23.9 tỷ đồng năm 2010.

Gia tăng đầu tư tài chính ngắn hạn từ 49.1 tỷ đồng năm 2010 lên 65.7 tỷ đồng cuối năm 2011. Khoản mục đầu tư tăng thêm phát sinh chủ yếu trong quý 4/2011, do SVC chuyển khoản đầu tư vào CTCP Chứng khoán Phương Đông với 2.4 triệu cổ phiếu (tương ứng với 31.5 tỷ đồng) từ dài hạn sang ngắn hạn.

Ngoài ra, còn có khoản đầu tư vào CTCP Đầu tư Xây dựng Thương mại Việt Nam với 500 nghìn cổ phiếu (14 tỷ đồng), TDH với 331 nghìn cổ phiếu (10 tỷ đồng).

Các dự án Bất động sản. Hiện SVC làm chủ đầu tư 9 dự án, trong đó các dự án tập trung triển khai trong năm 2011 là MegaMall, Mercure Sơn Trà Resort (Đà Nẵng), dự án Quốc lộ 13 Thủ Đức, dự án Hiệp Bình Phước.

Ngoài ra, SVC cũng đã giãn tiến độ một số dự án và giảm bớt tỷ lệ góp vốn ở dự án Hồ Tùng Mậu liên doanh với Vinaland.

Dự án MegaMall đã hoàn thành và đưa vào sử dụng ngày 16/12/2011 với công suất khai thác gần 85%. Như vậy, dự án này sẽ bắt đầu mang lại dòng tiền ổn định cho SVC từ năm 2012, giúp gia tăng lợi nhuận và giảm áp lực về trả nợ vay, nợ gốc phát sinh.

Năm 2012, SVC sẽ tiếp tục triển khai Dự án Mercure Sơn Trà Resort, tìm kiếm đối tác và bán các căn biệt thự còn lại; triển khai kinh doanh các nền nhà liền kề dự án Nam Cẩm Lệ (Đà Nẵng), tìm kiếm đối tác thực hiện dự án và đẩy nhanh tiến độ các dự án số 104 Phổ Quang, dự án Quốc lộ 13 Thủ Đức, Dự án Hiệp Bình Phước.

Dự án 56 Bến Vân Đồn (SVC góp vốn 49%) có vị trí thuận lợi, đã thành công trong việc chuyển đổi từ đất thuê 50 năm sang sở hữu giúp dự án thêm hấp dẫn. Hiện dự án đã thực hiện xong phần móng và các tầng hầm.

Nợ vay tiếp tục gia tăng. Tổng nợ vay ngắn hạn và dài hạn của SVC tiếp tục gia tăng 14.5% lên 948 tỷ đồng trong năm 2011; trong đó gồm 411 tỷ đồng nợ vay ngắn hạn và 537 tỷ đồng nợ vay dài hạn. Nợ vay ngắn hạn đã giảm 13% so với năm 2010, trong khi nợ vay dài hạn tăng đến 51%.

Theo Thuyết minh BCTC hợp nhất chưa kiểm toán năm 2011, nợ vay dài hạn của SVC tăng chủ yếu do phát sinh khoản vay tại Ngân hàng TMCP Công thương Việt Nam nhằm tài trợ cho dự án MegaMall.

CƠ HỘI – THÁCH THỨC

Cơ hội

Nhu cầu tiêu thụ xe ô tô tiếp tục tăng cao. Nhu cầu mua xe ô tô dự báo sẽ tiếp tục tăng trưởng mạnh trong 5 năm tới. Theo Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA), tốc độ tăng trưởng trung bình sẽ vào khoảng 15%/năm. Trong khi đó, thị trường tiêu thụ xe máy sẽ cạnh tranh quyết liệt khi nhu nguồn cung từ các hãng xe đã vượt nhu cầu.

Hệ thống phấn phối rộng. Toàn hệ thống phân phối ô tô của Savico hiện nay có 18 đại lý và 1 trung tâm xe đã qua sử dụng tập trung ở Hà Nội, TPHCM, Đà Nẵng, Cần Thơ và 20 đại lý xe máy. Điều này sẽ tiếp tục mang lại lợi thế cho SVC trong lĩnh vực thương mại, tạo điều kiện thuận lợi cho các mảng dịch vụ phụ tùng phụ kiện phát triển.

SVC hiện đang nắm 9.1% thị phần phân phối của VAMA, trong đó SVC chiếm lĩnh ở nhiều thương hiệu lớn như Toyota, Ford, Suzuki ….

MegaMall đi vào hoạt động với tỷ lệ lấp đầy xấp xỉ 85%, sẽ giúp tao thêm lợi nhuận cho SVC ngay trong năm 2012; đặc biệt là khi SVC không còn khoản lợi nhuận khác bất thường như năm 2011. Ngoài ra, dự án này cũng giúp giảm bớt áp lực dòng tiền hoạt động và việc trả nợ gốc, lãi vay.

Dự án 56 Bến Vân Đồn, một dự án có vị trí tốt được đưa vào kinh doanh sẽ giúp cải thiện khả năng tăng trưởng của SVC.

Hoàn nhập các khoản dự phòng đầu tư tài chính. Thị trường chứng khoán khả quan trở lại đầu năm 2012 nhiều khả năng sẽ giúp SVC có thêm lợi nhuận từ hoàn nhập các khoản dự phòng đầu tư tài chính.

Thách thức

Tình hình kinh tế vẫn đang khó khăn, sẽ khiến cho nhu cầu tiêu thụ ô tô và xe máy chậm lại. Bên cạnh đó, các chính sách gần đây như việc gia tăng các loại phí đường bộ cũng khiến cho nhu cầu mua xe, đặc biệt là ô tô, bị ảnh hưởng.

Mặc dù lãi suất có dấu hiệu hạ nhiệt nhưng chưa thực chất. Do đó, lãi suất cao sẽ tiếp tục là gánh nặng đối với SVC trong năm 2012 khi cơ cấu nợ vay đã tăng thêm trong năm 2011.

Thị trường bất động sản vẫn chưa ấm lên, khiến cho việc kinh doanh các dự án khó khăn hơn. Điều này có thể khiến cho áp lực về trả nợ gốc và lãi vay của SVC vẫn còn tiếp tục ở mức cao.

Phòng Nghiên cứu VIETSTOCK

finfonet