Chính sách tiền tệ năm 2012: Được và chưa được

Kinh tế vĩ mô Việt Nam: Nhìn lại năm 2012 và Hướng tới năm 2013

Chính sách tiền tệ năm 2012: Được và chưa được

NHNN đã tạo được sự ổn định cơ bản trên hệ thống tài chính – ngân hàng, như thanh khoản được cải thiện, kéo giảm mặt bằng lãi suất, chống vàng hóa và đôla hóa, ổn định tỷ giá… Tuy vậy, công cuộc cải tổ hệ thống ngân hàng, giải quyết nút thắt nợ xấu hiện vẫn chưa có nhiều tiến triển đáng kể và diễn biến giá vàng trong nước còn gây e ngại cho người dân.

Chính sách tiền tệ trong năm 2012 được điều hành khá thận trọng. Dưới đây là một số chính sách điều hành đáng chú ý trong năm vừa qua.

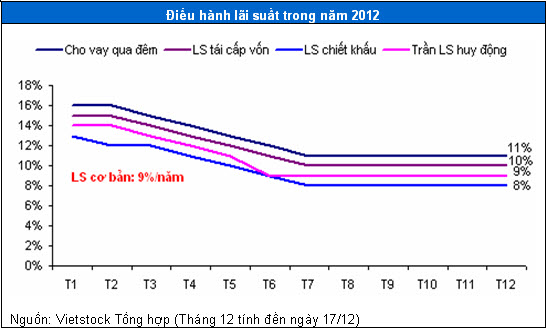

(1) Cơ chế điều hành lãi suất

Dấu hiệu căng thẳng thanh khoản trên hệ thống ngân hàng trong những tháng cuối năm 2011 tiếp tục kéo dài sang năm 2012 khiến Ngân hàng Nhà nước (NHNN) duy trì áp dụng biện pháp hành chính là áp trần lãi suất huy động.

Trong quý 1, trước xu hướng giảm tốc của chỉ số giá tiêu dùng và lạm phát kỳ vọng, NHNN đã bắt đầu kéo giảm đồng loạt các lãi suất chính sách và trần lãi suất huy động. Một số yếu tố cộng hưởng khác cũng giúp ủng hộ quan điểm này là thanh khoản ở một số ngân hàng lớn dần được cải thiện; các kênh đầu tư vàng, ngoại hối không còn thu hút dòng tiền…

Tính từ đầu năm đến nay (17/12), lãi suất tái cấp vốn đã giảm từ 15% xuống còn 10%, lãi suất tái chiết khấu đã giảm từ 13% xuống còn 8%, và trần lãi suất huy động kỳ hạn ngắn ngày giảm từ 14% xuống còn 9%.

|

Song song với động thái kéo giảm trần lãi suất huy động, NHNN cũng đã áp trần lãi suất cho vay (hiện duy trì ở mức 13%/năm) đối với 4 lĩnh vực ưu tiên: (1) Phục vụ lĩnh vực nông nghiệp, nông thôn, (2) Thực hiện phương án, dự án sản xuất – kinh doanh hàng xuất khẩu, (3) Phục vụ sản xuất – kinh doanh của doanh nghiệp nhỏ và vừa, (4) Phát triển ngành công nghiệp hỗ trợ; hay kêu gọi đưa lãi suất cho vay cũ về mức 15%…

Việc giảm chi phí vốn vay là yêu cầu cấp thiết của nền kinh tế và NHNH đã thể hiện tốt vai trò định hướng này. Gánh nặng lãi vay từng bước giảm xuống, và tạo tiền đề cho các hoạt động kinh doanh sản xuất có thể được cải thiện trong thời gian tới. Tuy vậy, cơ chế điều hành bằng biện pháp hành chính khiến cho hoạt động lách trần lãi suất vẫn ngầm diễn ra sôi động.

(2) Chỉ thị 01 và phân loại ngân hàng thành 4 nhóm

Trong những ngày đầu tháng 2/2012, NHNN đã ban hành Chỉ thị 01/CT-NHNN và Công văn 674/NHNN-CSTT về tổ chức thực hiện chính sách tiền tệ năm 2012.

Trong đó, đáng chú ý nhất là cơ quan này ấn định chỉ tiêu tốc độ tăng trưởng tín dụng năm 2012 đối với các TCTD theo 4 nhóm như sau: Nhóm 1 tăng trưởng tối đa 17%, Nhóm 2 tăng trưởng tối đa 15%, Nhóm 3 tăng trưởng tối đa 8% và Nhóm 4 không được tăng trưởng.

Thoạt đầu, việc phân loại này tỏ ra hiệu quả khi có tác dụng khoanh vùng nhóm đối tượng theo tình hình “sức khỏe” để quản lý. Trước đó, trong năm 2011, việc nhiều NHTM ồ ạt tăng trưởng tín dụng không dựa trên năng lực huy động đã khiến thanh khoản hệ thống ngân hàng rơi vào bất ổn kéo dài.

Tuy vậy, sau một thời gian, một số ngân hàng đã được NHNN nâng hạn mức tín dụng lên đến 25 – 27% (gấp 1.5 – 2 lần hạn mức của Nhóm 1 và 2); trong khi đó, hầu hết các ngân hàng khỏe mạnh trong nhóm 1 không có ý định xin thêm do khả năng hấp thụ vốn của nền kinh tế còn yếu và e ngại nợ xấu tăng cao.

Việc NHNN áp chỉ tiêu tăng trưởng tín dụng rồi sau đó nới mạnh khi các ngân hàng “xin” là điều không hề mới mẻ gì và đã từng gây ra nhiều hệ lụy trong quá khứ. Đặc biệt, cơ chế “xin – cho” chỉ tiêu nhiều khi chỉ với mục đích “làm đẹp” hình ảnh sẽ tạo ra những giá trị ảo trong hệ thống.

Tính đến thời điểm này, NHNN vẫn chưa công khai các cơ sở, chỉ tiêu để phân loại ngân hàng theo các nhóm tăng trưởng tín dụng.

(3) Thông tư 21 siết chặt thị trường liên ngân hàng

Thông tư số 21/2012/TT-NHNN ban hành những quy định đối với hoạt động liên ngân hàng đã ra đời và có hiệu lực từ ngày 01/09/2012.

Giao dịch trên thị trường liên ngân hàng sau đó được ghi nhận kém sôi động hơn, trước một số nội dung khá chặt chẽ như hình thức tiền gửi được chuyển thành tiền vay, TCTD bị hạn chế đi vay nếu có khoản nợ quá hạn từ 10 ngày trở lên hay yêu cầu trích lập dự phòng rủi ro đối với các giao dịch...

Rõ ràng đây là điểm cộng của NHNN khi góp phần lập lại trật tự và lành mạnh hóa thị trường liên ngân hàng. Trước đó, trong những tháng cuối năm 2011, mức lãi suất cao ngất ngưỡng trên thị trường này đã tác động rất tiêu cực khi làm “nóng” mặt bằng lãi suất chung của nền kinh tế.

Tuy vậy, cũng cần nhìn nhận rằng chức năng hỗ trợ thanh khoản tạm thời của thị trường liên ngân hàng bị ảnh hưởng đáng kể, một phần do những quy định trong Thông tư 21 và một phần do lo ngại những rủi ro quá khứ có thể lặp lại.

(4) Tái cơ cấu ngân hàng yếu kém

Công cuộc tái cơ cấu ngân hàng yếu kém đã được NHNN khởi động trong những tháng cuối năm 2011; và bằng chứng là phi vụ hợp nhất 3 ngân hàng Ngân hàng TMCP Sài Gòn (SCB), Việt Nam Tín Nghĩa (TinNghiaBank) và Đệ Nhất (Ficombank).

Theo sau đó, cụm từ “tái cơ cấu” được bàn luận sôi nổi và kỳ vọng tạo ra những cú đột phá trong năm 2012. Tuy vậy, kết quả đã không như mong đợi khi NHNN chỉ mới hoàn thành việc thanh tra, kiểm toán 9 ngân hàng thuộc diện phải xử lý trong tháng 11 – 12/2012 vừa qua.

Trong số này, ngoài 3 ngân hàng đã hợp nhất (Sài Gòn, Đệ Nhất và Việt Nam Tín Nghĩa), phê duyệt phương án cơ cấu lại ngân hàng Tiên Phong, Habubank tự nguyện sáp nhập với SHB; 4 ngân hàng khác là Nam Việt - Navibank (HNX: NVB), Đại Tín (TrustBank), Phương Tây (WesternBank), Dầu khí Toàn cầu (GPBank) vẫn đang chờ phê duyệt phương án tái cơ cấu.

Cơ quan quản lý cho biết sự thiếu hợp tác, thậm chí chống đối từ phía cổ đông lớn của NHTM yếu kém đối với chính sách, biện pháp tái cơ cấu theo chỉ đạo của NHNN, đã gây khó khăn cho quá trình tái cơ cấu hệ thống. Đây là nguyên nhân chính lý giải cho sự trì trệ trong việc tái cơ cấu ngân hàng yếu kém.

(5) Quản lý thị trường vàng

Thời điểm 25/11/2012 được xem là cột mốc quan trọng đối với thị trường vàng khi NHNN yêu cầu các TCTD phải chấm dứt các hoạt động huy động mới và cho vay vốn bằng vàng. Chỉ có các TCTD gặp khó khăn về thanh khoản mới được gia hạn huy động, nhưng kỳ hạn không vượt quá ngày 30/06/2013.

Cơ chế quản lý kinh doanh vàng của NHNN cũng dần lộ diện rõ nét hơn, như: (i) Vàng miếng SJC trở thành thương hiệu vàng quốc gia; và NHNN sẽ độc quyền sản xuất vàng SJC. (ii) Hoạt động huy động – cho vay vốn bằng vàng sẽ được chuyển qua giữ hộ, và quan hệ mua – bán.

Thực tế cho thấy, người dân hoàn toàn bị động trong việc tiếp cận thông tin và hành động; trong khi đó các công ty sản xuất và kinh doanh vàng miếng dường như đang là người chủ động điều khiển “cuộc chơi”.

Chênh lệch giữa giá vàng thương hiệu SJC và vàng thế giới hiện vẫn cao hơn mức 3 triệu đồng/lượng, thậm chí có lúc lên 4 triệu đồng/lượng. Tương tự, chênh lệch giá vàng thương hiệu SJC và một số loại vàng thương hiệu khác như Thăng Long, Agribank cũng rất lớn, dao động trong khoảng 1 - 3 triệu đồng/lượng.

(6) Thị trường ngoại hối

Thống đốc NHNN Nguyễn Văn Bình đã giữ được lời hứa về biến động tỷ giá khi tỷ giá USD/VNĐ ổn định xuyên suốt cả năm 2012. Hiện tỷ giá bình quân liên ngân hàng vẫn ở mức 20,828 VND/USD, và bằng con số từ cuối năm 2011 đến nay. Việc giữ ổn định thị trường ngoại hối có thể xem là điểm cộng lớn nhất cho công tác điều hành chính sách tiền tệ năm 2012.

Dưới đây là một số tác nhân quan trọng góp phần bình ổn giữ tỷ giá USD/VNĐ trong suốt thời gian qua:

(i) Theo số liệu của Tổng cục Thống kê, nhập siêu tháng 11 ước tính 50 triệu USD; và tính chung 11 tháng, cán cân thương mại thặng dư 14 triệu USD, bằng 0.01% tổng kim ngạch hàng hóa xuất khẩu.

(ii) Dữ liệu công bố của NHNN cho thấy cán cân thanh toán tổng thể quý 2/2012 thặng dư 2.169 tỷ USD; so với con số thặng dư 3.373 tỷ USD trong quý 1/2012. Dự báo, cán cân thanh toán tổng thể trong cả năm 2012 sẽ tiếp tục duy trì trạng thái thặng dư.

(iii) Theo thống kê của nhiều tổ chức, dự trữ ngoại tệ quốc gia hiện dự kiến khoảng hơn 20 tỷ USD, tương đương hơn 11 tuần nhập khẩu. Theo ước tính của Chính phủ, dự trữ ngoại tệ sẽ tương đương 12 tuần nhập khẩu vào cuối năm 2012.

(iv) Giá vàng thế giới tương đối ổn định trong gần suốt cả năm qua đã góp phần bình ổn thị trường hàng hóa này; và theo đó, không tạo ra sức ép đáng kể nào cho thị trường ngoại hối như cùng kỳ năm ngoái.

Tóm lại: NHNN đã tạo được sự ổn định cơ bản trên hệ thống tài chính – ngân hàng, như thanh khoản được cải thiện, kéo giảm mặt bằng lãi suất, chống vàng hóa và đôla hóa, ổn định tỷ giá… Tuy vậy, công cuộc cải tổ hệ thống ngân hàng, giải quyết nút thắt nợ xấu hiện vẫn chưa có nhiều tiến triển đáng kể và diễn biến giá vàng trong nước còn gây e ngại cho người dân.

Thân Hoàng Dung, Phòng Nghiên cứu Vietstock

FFN

Nhìn lại mình: Giảm để tăng, chậm mà nhanh

20/02 13:43