TTCK năm 2012: Các chính sách có đem lại hiệu quả?

TTCK năm 2012: Các chính sách có đem lại hiệu quả?

Với mong muốn vực dậy thị trường UBCK đã có nhiều động thái về chính sách như kéo dài thời gian giao dịch sang buổi chiều, Thông tư 52 hướng dẫn công bố thông tin, cho phép áp dụng T+3, nâng chuẩn niêm yết…trong năm 2012.

Tuy nhiên, thị trường năm qua dường như vẫn bất động hay thậm chí vẫn trên đà lao dốc, còn thanh khoản ngày càng suy kiệt. Và càng về cuối năm, nhiều nhân vật đình đám vướng vào vòng lao lý, tình trạng bê bết của nhiều doanh nghiệp niêm yết cùng với bối cảnh kinh tế không mấy khả quan khiến mức độ thu hút nhà đầu tư của thị trường chứng khoán giảm rõ rệt.

|

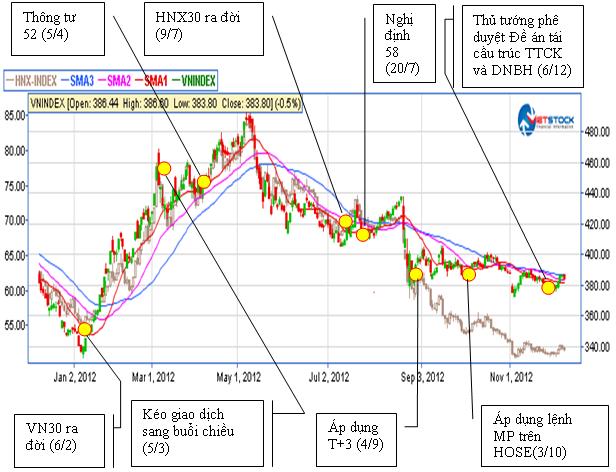

Thị trường chứng khoán và chính sách 2012

|

Gian nan tìm thanh khoản

Bên cạnh những chính sách nhằm nâng cao chất lượng doanh nghiệp niêm yết, UBCK cũng có các chính sách tác động đến tâm lý nhà đầu tư nhằm tạo tính thanh khoản và cải thiện thị trường.

Đầu tiên phải kể đến việc cho ra đời bộ chỉ số VN30, thông tin bên lề về bộ chỉ số này đã manh nha từ giữa năm 2011 kéo dài cho đến 06/02/2012 thì chính thức được áp dụng. Cũng từ thời điểm này, thị trường bắt đầu dần hồi phục, thanh khoản nhờ thế mà được được cải thiện sau khoảng thời gian dài lao dốc từ tháng 9/2011 đến cuối tháng 1/2012.

Nối tiếp ngay sau đó, chính sách cho phép kéo dài thời gian giao dịch qua buổi chiều được áp dụng từ ngày 05/03/2012. Kết hợp nhiều yếu tố, TTCK quả thật có sự sôi động, thanh khoản gia tăng đáng kể. Ngay phiên thứ hai có giao dịch buổi chiều (06/03/2012), tổng khối lượng giao dịch toàn thị trường lên đến 337.54 triệu đơn vị, được ghi nhận là mức giao dịch khủng nhất trong năm 2012.

Tuy nhiên, lửa không giữ được lâu, sau gần 3 tháng triển khai thí điểm biện pháp được chính thức áp dụng từ 06/06/2012 nhưng thanh khoản lại dần dần đi xuống. Trong khoảng thời gian này, tổng khối lượng giao dịch khoảng 70 triệu đơn vị đã được cho là rất lớn.

Tiếp theo, sở GDCK Hà Nội cho ra đời chỉ số HNX30. Bộ chỉ số này chính thức vận hành vào 09/07/2012, thông tin về việc ra đời cùng danh tính các mã chứng khoán trong nhóm được công bố trước đó cũng đã không giúp diễn biến thị trường tích cực hơn bao nhiêu và cũng không mấy ai “bàn tán” về vấn đề này. Và ngay trong phiên 09/07, VN-Index giảm sâu mất mốc 410 điểm, tương tự HNX-Index cũng rớt hơn 2% lùi về sát mức 68 điểm, diễn biến ở các phiên tiếp theo không mấy khả quan, dòng tiền chảy vào thị trường khá khiêm tốn ngay cả trên HNX.

Cuối cùng là chu kỳ thanh toán T+3 được UBCK chính thức ban hành vào ngày 20/08/2012. Về cơ bản, chu kỳ thanh toán vẫn là T+3, tuy nhiên việc rút ngắn thời gian thanh toán từ 15h30 lên 9h00 sáng cùng ngày T+3 giúp cho nhà đầu tư có được chứng khoán trong tài khoản và có thể bán ngay vào ngày T+3 mà không cần chờ đến ngày T+4 như trước đây. Chính vì thế lợi ích của T+3 có thể đạt được đó là nhà đầu tư quay nhanh vòng vốn, hạn chế rủi ro vì có thể chủ động “thoát hàng” sớm hơn một ngày, điều này có thể giúp họ mạnh dạn hơn trong các giao dịch mua bán cổ phiếu, tạo ra thanh khoản cho thị trường và giao dịch sôi động hơn.

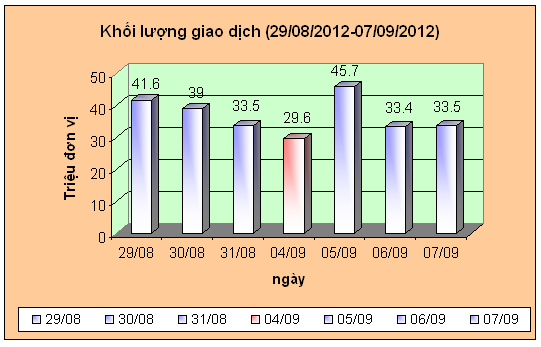

Ngày 04/09, chu kỳ thanh toán T+3 chính thức được áp dụng và khi vòng quay T+3 đầu tiên kết thúc, kết quả đạt được không hề giống như kỳ vọng. Thanh khoản thị trường không có bất kỳ sự đột biến tích cực nào, thậm chí ngay ngày đầu tiên áp dụng, thanh khoản bất ngờ sụt giảm xuống dưới 30 triệu đơn vị tính chung cho cả hai sàn. Ngày sau đó thanh khoản được cải thiện nhờ lực cầu bắt đáy, tuy vậy tính theo xu hướng chung thì tổng khối lượng giao dịch trên toàn thị trường giảm dần.

Khối lượng giao dịch trên cả hai sàn quanh ngày 04/09

|

Ngoài ra, còn có các chính sách khác như HOSE cho phép áp dụng lệnh thị trường (MP), giao dịch ký quỹ… nhưng hiệu quả đem lại đều mang tính kỹ thuật, thị trường giằng co trong xu thế giảm từ nhiều tháng nay.

Nhức nhối minh bạch thông tin

Trong năm vừa qua, vấn đề công bố thông tin của các công ty niêm yết tiếp tục được nhắc đến rất nhiều. Thông tư 52 ra đời ngày 05/04/2012, nhằm thay thế Thông tư 09, về công bố thông tin trên TTCK với những hướng dẫn chi tiết và khắt khe hơn: Mở rộng thêm một số loại báo cáo mới như báo cáo quản trị, báo cáo vốn khả dụng; giám đốc tài chính, trưởng phòng tài chính kế toán thuộc diện phải công bố thông tin; không cho phép cổ đông nội bộ lướt sóng cổ phiếu chính công ty mình…

Tuy nhiên, mức độ tuân thủ của các công ty niêm yết còn rất yếu khiến cho mong muốn khắc phục bất cân xứng thông tin trở nên khá xa vời đối với nhà đầu tư, mà chủ yếu chính là những nhà đầu tư nhỏ.

Theo thống kê của Vietstock, chỉ có 19 trên 704 doanh nghiệp niêm yết là nghiêm túc thực hiện Thông tư 52, và đáng buồn là trong đó không hề có cái tên nào thuộc sàn HNX. Một số lỗi doanh nghiệp thường hay vi phạm như chậm công bố BCTC, nghị quyết HĐQT lên sở, thông tin cổ đông trên website của công ty…

Về phía cổ đông nội bộ, cổ đông lớn cũng không có sự cải thiện trong công bố thông tin. Theo UBCK, số trường hợp được phát hiện vi phạm quy chế báo cáo, công bố thông tin của nhóm cổ đông này là 45 vụ trong 11 tháng đầu năm nay.

Để khắc phục tình trạng không chấp hành nghiêm chỉnh Thông tư 52, UBCK đã có những động thái giám sát và nâng mức phạt hành chính lên. Đơn cử, nếu bị phát hiện có hành vi thao túng thị trường chứng khoán nhà đầu tư sẽ bị phạt 400 đến 500 triệu đồng thay vì 200 đến 300 triệu đồng như trước đây, vi phạm giao dịch nội bộ cũng bị nâng mức phạt lên 300 đến 400 triệu đồng. Doanh nghiệp khi vi phạm về chào bán riêng lẻ bị phạt tới 200 triệu đồng.

Bên cạnh đó, riêng hoạt động của các công ty chứng khoán cũng đang dần được kiểm soát chặt chẽ hơn. UBCKNN yêu cầu các công ty tăng tần suất báo cáo về tình hình tài chính, đồng thời, cũng mạnh tay hơn trong việc đưa các tổ chức chứng khoán vào diện kiểm soát đặc biệt.

Tuy nhiên thực tế cho thấy mức độ chấp hành của doanh nghiệp vẫn còn yếu, đòi hỏi các cơ quan quản lý cần có những biện pháp mạnh tay hơn nữa để đảm bảo tính minh bạch cho thị trường chứng khoán Việt Nam, lấy lại niềm tin ở nhà đầu tư.

Bài toán về chất lượng hàng hoá trên sàn

Theo Nghị định số 58/2012/CP-NĐ ban hành vào ngày 20/07/2012, để niêm yết trên sàn HOSE doanh nghiệp phải đáp ứng các điều kiện quan trọng như vốn điều lệ phải trên 120 tỷ đồng; hai năm trước lên sàn hoạt động dưới hình thức CTCP, có lãi và có tối thiểu 20% cổ phiếu có quyền biểu quyết do ít nhất 300 cổ đông không phải cổ đông lớn nắm giữ; chỉ số ROE năm gần nhất tối thiểu 5%.

Điều kiện trên HNX cũng có những thay đổi là vốn điều lệ 30 tỷ đồng trở lên, một năm hoạt động dưới hình thức CTCP, tối thiểu 15% cổ phiếu có quyền biểu quyết do ít nhất 100 cổ đông không phải cổ đông lớn nắm giữ. Còn lại những điều kiện về ROE, lỗ lãi, nợ quá hạn cũng tương tự chuẩn mới trên HOSE.

Thống kê cho thấy với các doanh nghiệp niêm yết trước khi chuẩn mới ra đời thì có đến 25% doanh nghiệp không đáp ứng được chuẩn vốn điều lệ và 50% doanh nghiệp dưới chuẩn ROE. Và cho đến hết tháng 9/2012, trong 25 doanh nghiệp lên sàn trong năm 2012 thì có đến 13 doanh nghiệp niêm yết “lên sàn vội” trước thời hạn của chuẩn niêm yết mới (cuối tháng 8 đến hết tháng 9) bởi hầu hết những doanh nghiệp này đều không đáp ứng trọn vẹn tiêu chuẩn mới, nếu không vướng chuẩn vốn điều lệ thì cũng vướng chuẩn ROE, thậm chí có doanh nghiệp không thỏa mãn được cả hai.

Chuẩn niêm yết mới ra đời được cho là thước đo giá trị giúp sàng lọc doanh nghiệp tốt, lấy lại niềm tin của nhà đầu tư. Bởi với sự ồ ạt lên sàn trong giai đoạn nóng của thị trường chứng khoán trước kia nhưng chất lượng “hàng hoá trên sàn” vẫn còn nhiều bất cập. Tình trạng năm trước lên sàn, năm sau báo lỗ không phải không có và TAS là một ví dụ điển hình.

Nghị định 58 cũng siết chặt hơn quy định về huỷ niêm yết cổ phiếu khi không hội tủ đủ các điều kiện như ngừng hoạt động, kết quả kinh doanh thua lỗ 3 năm liền, lỗ luỹ kế vượt vốn, cổ phiếu không có giao dịch trong vòng một năm…; hay trường hợp tự nguyện huỷ niêm yết. Điều này cũng góp phần nâng cao chất lượng cổ phiếu trên sàn niêm yết.

Ngoài ra Nghị định còn có một số quy định khác về: Chào bán chứng khoán, trái phiếu chuyển đổi, trái phiếu đảm bảo; Mua bán lại cổ phiếu quỹ; Các giao dịch bị cấm; Những quy định về kinh doanh, đầu tư chứng khoán; Quy định về quỹ đầu tư bất động sản..

|

Hướng tới trong năm 2013 Mới đây, ngày 06/12/2012, Thủ tướng Chính phủ đã ký quyết định phê duyệt Đề án “tái cấu trúc thị trường chứng khoán và doanh nghiệp bảo hiểm”. Trong đó, vấn đề tái cấu trúc công ty chứng khoán được chú trọng bởi cho đến cuối năm nay đã lộ ra khá nhiều vấn đề tiêu cực từ công ty chứng khoán làm ảnh hưởng đến “túi tiền” của nhà đầu tư. Ngoài ra, một số những sản phẩm mới cũng sắp ra đời như quỹ mở, quỹ ETF. Và hiện Bộ Tài chính cũng đang xem xét tăng room cho nhà đầu tư nước ngoài trên TTCK, hoàn thiện dự thảo về thuế trong lĩnh vực chứng khoán. |

Mỹ Hà (Vietstock)

FFN

Nhìn lại mình: Giảm để tăng, chậm mà nhanh

20/02 13:43

Dệt may Việt Nam đứng vững tại 4 thị trường lớn

20/01 21:51