Sức khỏe SCB sau 1 năm “cứu chữa”

Sức khỏe SCB sau 1 năm “cứu chữa”

SCB được thành lập trên cơ sở hợp nhất 3 ngân hàng gồm Đệ Nhất, Tín Nghĩa và Ngân hàng Sài Gòn vào cuối năm 2011 đầu 2012 với tình trạng tài chính vô cùng bi đát và mất thanh khoản. Với sự cứu trợ của NHNN và BIDV cùng những biện pháp khác, "sức khỏe" của ngân hàng nay ra sao?

Trong một tài liệu gửi cổ đông trước khi tổ chức ĐHĐCĐ thường niên 2013, Ngân hàng TMCP Sài Gòn (SCB) cho biết, trong quý 1/2013 ngân hàng đã thanh toán bổ sung 6,972 tỷ đồng tiền gốc và 1,639 tỷ đồng các khoản vay tái cấp vốn NHNN.

Số dư tái cấp vốn của NHNN tại SCB ở thời điểm 31/03/2013 là 2,800 tỷ đồng. NHNN đã có văn bản chấp thuận cho SCB gia hạn các khoản vay này với thời hạn tối đa 24 tháng, không tính lãi phạt quá hạn và áp dụng lãi suất tái cấp vốn phù hợp với từng thời kỳ.

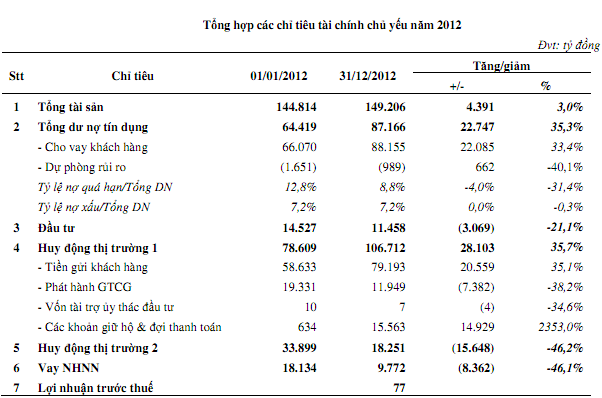

Trước đó, tại thời điểm 31/12/2012, tổng doanh số nợ gốc mà SCB đã thanh toán cho NHNN là 9,478 tỷ đồng và lãi vay 1,377 tỷ đồng, đưa số dư các khoản vay tái cấp vốn NHNN từ 18,134 tỷ hồi đầu năm xuống 9,772 tỷ đồng.

Về các khoản vay liên ngân hàng, SCB có số dư các khoản huy động trên thị trường 2 (TT2) của ngân hàng ở mức 18,251 tỷ đồng, giảm 15,648 tỷ đồng so với đầu năm. Đặc biệt, SCB đã hoàn trả khoản vay hỗ trợ từ BIDV gồm 2,464 tỷ đồng nợ gốc và gần 179 tỷ đồng nợ lãi.

Theo SCB, các khoản vay TT2 giảm trong năm 2012 chủ yếu do ngân hàng thực hiện cân đối sử dụng nguồn vốn huy động mới trên TT1, thu nợ, thu lãi từ hoạt động tín dụng để trả bớt nợ liên ngân hàng.

Ngoài ra, ngân hàng này còn đàm phán, thương lượng thành công với các tổ chức tín dụng về việc gia hạn và giảm lãi suất với các khoản vay quá hạn của SCB.

Tính đến 31/12/2012, tổng số dư huy động TT1 của SCB đạt 106,712 tỷ đồng, tăng 35.7% so với đầu năm. Trong đó, huy động trên 12 tháng chiếm 21.9%. SCB chủ yếu huy động bằng VNĐ và giảm huy động vàng, ngoại tệ. Theo đó, tỷ trọng huy động vàng còn chiếm 14.8%, ngoại tệ 5.9%.

Tổng dư nợ tín dụng của SCB tăng đến 35.3% so với năm trước, đạt 87,166 tỷ đồng. Trong đó, tỷ lệ nợ xấu giảm từ 12.8% xuống 8.8%, tức giảm hơn 31.4%, nhưng tỷ lệ nợ xấu vẫn giữ ở mức cao, với 7.2% (bằng với đầu năm).

Năm 2012, SCB có lãi trước thuế 77 tỷ đồng.

Tổng tài sản hợp nhất của SCB tại thời điểm 31/12/2012 đạt 149,206 tỷ đồng, tăng 4,391 tỷ đồng so với đầu năm, chủ yếu do cơ cấu các khoản nợ.

Tỷ lệ an toàn vốn đạt 10.7%, đáp ứng được quy định của NHNN. Tỷ lệ dư nợ cho vay một hoặc một nhóm khác hàng, cũng như tỷ lệ cho vay và bảo lãnh một khách hàng đều đạt dưới mức quy định.

|

SCB được thành lập trên cơ sở hợp nhất 3 ngân hàng gồm Đệ Nhất, Tín Nghĩa và Ngân hàng Sài Gòn vào cuối năm 2011 đầu 2012. Tại thời điểm 01/01/2012, huy động TT1 giảm mạnh do người gửi rút tiền hàng loạt, buộc SCB phải thực hiện vay tái cấp vốn từ NHNN và nhận vốn vay hỗ trợ từ BIDV. Các khoản nợ quá hạn TT1 của ngân hàng tăng và ở mức cao, đặc biệt là các khoản nợ quá hạn của các tổ chức kinh tế. Huy động TT2 đến hạn không chi trả được cũng tăng cao, tạo áp lực thanh khoản lớn. Đồng thời, kỳ hạn nguồn và sử dụng nguồn bị mất cân đối lớn do kỳ hạn huy động tương đối ngắn, trong khi kỳ hạn cho vay và đầu tư khá dài. Ngoài ra, trạng thái âm vàng lớn tạo áp lực thanh khoản cho ngân hàng. Cũng tại thời điểm này, hầu hết các tỷ lệ an toàn hoạt động đều thấp hơn quy định. Cụ thể, ngân hàng không duy trì được đủ dự trữ bắt buộc, tỷ lệ an toàn vốn tối thiểu thấp hơn 9%, tỷ lệ thanh khoản thấp hơn quy định, tỷ lệ dư nợ cho vay của một hoặc nhóm khách hàng liên quan đến vốn tự có và tỷ lệ nguồn vốn ngắn hạn cho vay trung, dài hạn đều vượt quy định… cùng với nhiều rủi ro khác. |

Thủy Tiên (Vietstock)

ffn