Gỡ nợ xấu không chỉ VAMC

Gỡ nợ xấu không chỉ VAMC

Hiện nay, tác động của nợ xấu mới chỉ được nhìn trên bề mặt là làm giảm lợi nhuận của các NHTM, trong khi khối nợ xấu còn có ảnh hưởng nhiều vấn đề khác như mặt bằng lãi suất, tăng trưởng GDP, nên cần thêm nhiều giải pháp thiết thực mới có thể tháo gỡ cục nợ xấu của hệ thống NHTM.

Tác động tăng lãi suất, giảm GDP

Theo báo cáo tổng quan thị trường tài chính 2013, dự báo 2014 của Ủy bán Giám sát tài chính Quốc gia, năm 2013, tổng tài sản của hệ thống tổ chức tín dụng (TCTD) tăng 15% so với năm 2012, đây là mức tăng rất lớn bởi tổng tài sản của các TCTD đã lớn hơn nhiều so với những năm trước và hiện cơ cấu tài sản chuyển dịch theo hướng tích cực hơn. Tuy nhiên, Ủy ban này cũng bày tỏ quan ngại bởi NHTM đang có sức khỏe tốt nhưng khả năng sinh lời lại yếu đi.

Nếu tình trạng nợ xấu xảy ra thường xuyên và kéo dài sẽ gây ra tình trạng mất ổn định đối với các yếu tố vĩ mô, từ đó giảm định mức tín nhiệm quốc gia, tác động tiêu cực đến việc thu hút dòng vốn nước ngoài. Đồng thời, chi phí huy động vốn quốc tế sẽ tăng do các nhà đầu tư quan ngại hơn về rủi ro của cả nền kinh tế.

Cụ thể năm 2009, lợi nhuận trên vốn (ROE) là 15% nhưng năm 2013 giảm xuống còn 6%. Theo Ủy ban Giám sát tài chính Quốc gia, sự sụt giảm này cũng dễ hiểu bởi những năm gần đây các NHTM buộc phải gia tăng các khoản trích lập dự phòng rủi ro tín dụng theo quy định của NHNN đối với các khoản nợ xấu phát sinh.

Do vậy, nhiều chuyên gia bày tỏ quan ngại về vấn đề nợ xấu và vấn đề xử lý nợ xấu trong hệ thống NH. Theo phân tích của PGS.TS Trần Hoàng Ngân và nhóm cộng sự Trường Đại học Kinh tế TPHCM (nhóm nghiên cứu), ngoài việc làm giảm lợi nhuận của các NH, nợ xấu còn gây ra rất nhiều hệ lụy khác.

Cụ thể, nguồn vốn được các NHTM sử dụng để cấp tín dụng chủ yếu là từ huy động và phải được hoàn trả cả gốc và lãi cho các khách hàng khi đến hạn, khi phát sinh nợ xấu các NHTM sẽ thiếu hụt dòng tiền từ việc thu nợ các hợp đồng tín dụng đã cấp, dẫn đến tình trạng mất thanh khoản.

Cụ thể, khi tỷ lệ nợ xấu tăng từ 1,55% năm 2007 lên 3,63% năm 2013 đã gây áp lực lớn về thanh khoản cho hệ thống NHTM, đẩy lãi suất bình quân liên NH kỳ hạn qua đêm và 1 tuần thời điểm năm 2007 từ 2,5 và 2,6%/năm lên 12% và 13% vào năm 2011. Đồng thời, giai đoạn từ năm 2007-2013, mặt bằng lãi suất của NH biến động cùng chiều với tỷ lệ nợ xấu của toàn hệ thống. Điển hình nhất là khi tỷ lệ nợ xấu của các NHTM tăng hơn 2 lần từ 1,55% năm 2007 lên 3,5% vào cuối năm 2008 đã đẩy lãi suất cho vay tăng từ 11,5%/năm lên 21%/năm.

Ngoài việc tác động đến thanh khoản và lãi suất, nợ xấu còn tác động tiêu cực đến sự lưu thông dòng vốn trong nền kinh tế và qua đó kìm hãm sự tăng trưởng GDP. Trong giai đoạn 2007-2013, nợ xấu tăng từ 1,55% lên 3,63% đã kéo giảm tốc độ tăng trưởng GDP từ 8,48% xuống còn 5,42%.

Có 3 nguyên nhân dẫn đến tình trạng này. Thứ nhất, nợ xấu gia tăng gây áp lực thanh khoản lên các NHTM, NHTM nảy sinh tâm lý “phòng thủ” và hạn chế cấp tín dụng cho nền kinh tế. Hậu quả là các cá nhân, doanh nghiệp sẽ thiếu vốn để tiêu dùng và sản xuất kinh doanh. Sức mua giảm, sản xuất kinh doanh đình trệ tác động tiêu cực đến sự phát triển kinh tế và làm giảm tốc độ tăng trưởng GDP.

Thứ hai, khi các NH bị áp lực thanh khoản do nợ xấu, mặt bằng lãi suất cho vay sẽ tăng, nhiều doanh nghiệp rơi vào tình trạng thua lỗ do một mặt là chi phí tài chính tăng cao, mặt khác do sức mua giảm vì khách hàng hạn chế vay tiêu dùng khi lãi suất đang cao. Khi rơi vào tình trạng thua lỗ, doanh nghiệp sẽ thu hẹp sản xuất, sa thải nhân công, tiếp tục làm giảm sức mua của nền kinh tế.

Thứ ba, khi tốc độ tăng trưởng kinh tế suy giảm, nhiều doanh nghiệp phát sinh nợ xấu với NH, từ đó không đủ điều kiện để vay vốn tiếp tục duy trì hoạt động sản xuất kinh doanh, dù có phương án sản xuất kinh doanh khả thi và hiệu quả.

Hoàn thiện VAMC

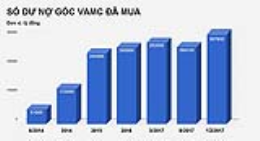

Hồi cuối năm 2011, khi thanh khoản của hệ thống NH căng thẳng, tình hình nợ xấu trở nên nghiêm trọng, nhiều NH đứng trước bờ vực phá sản, đe dọa sự tồn tại của hệ thống, hàng loạt biện pháp nhằm giải quyết nợ xấu đã được ban hành, trong đó có giải pháp thành lập Công ty Quản lý tài sản các TCTD Việt Nam (VAMC).

Tuy nhiên, nhóm nghiên cứu cho rằng, VMAC dù có những kết quả bước đầu trong việc xử lý nợ xấu đáng khích lệ, nhưng việc mua nợ theo giá sổ sách kết hợp với việc các TCTD vẫn phải trích lập dự phòng 20% các khoản nợ đã bán cho VAMC, thực chất chỉ giúp các TCTD có thêm thời gian để tìm kiếm lợi nhuận bù đắp cho các khoản nợ xấu này, chứ trên thực tế chưa xử lý dứt điểm tình hình nợ xấu.

Nợ xấu tác động đến thanh khoản và thanh khoản tiếp tục tác động làm tăng mặt bằng lãi suất trong nền kinh tế. Bởi lúc đó buộc NH phải tăng lãi suất huy động để thu hút nguồn vốn mới, đồng thời phải đẩy mạnh trích lập dự phòng rủi ro theo quy định, dẫn đến tăng chi phí hoạt động và giảm lợi nhuận. Từ đó tạo áp lực làm tăng lãi suất cho vay để đảm bảo lợi nhuận mục tiêu cho các cổ đông.

Nếu thông qua cơ chế mua nợ theo giá thị trường, các TCTD có thể xử lý dứt điểm ngay lập tức một số khoản nợ xấu và nhận dòng tiền thực sự từ VAMC. Nhưng để có thể thực hiện được điều này, điều kiện tiên quyết là chúng ta phải xác định được một cơ chế định giá nợ xấu rõ ràng để đẩy nhanh tiến độ xử lý.

Hơn nữa, cần phải tính đến khi mua bán nợ xấu theo giá thị trường đòi hỏi phải có một dòng tiền thực để thanh toán cho các giao dịch, bằng cách bổ sung thêm vốn điều lệ để nâng cao hơn nữa năng lực tài chính của VAMC và sử dụng các nguồn vốn từ thị trường tài chính thông qua nghiệp vụ chứng khoán hóa, khuyến khích hình thành các quỹ đầu tư mạo hiểm, các quỹ đầu tư bất động sản.

Hiện tỷ trọng lớn nợ xấu của hệ thống NH hiện nay có liên quan đến bất động sản, nên sự hồi phục của thị trường bất động sản chắc chắn sẽ góp phần làm tỷ lệ nợ xấu tại các NH giảm xuống.

Một lợi ích của TCTD khi bán nợ xấu cho VAMC là có thể thu hồi được một phần hoặc toàn bộ số nợ. Song lợi ích này có nguy cơ khó đạt được trong thực tế, bởi hiện nay các quy định ràng buộc VAMC chỉ tích cực xử lý các khoản nợ xấu đã mua chứ chưa ban hành một cách cụ thể tìm đầu ra cho nợ xấu.

Như vậy hoàn toàn có khả năng là VAMC chỉ chờ sau 5 năm hoàn thành nhiệm vụ, vì các TCTD vẫn phải có trách nhiệm trích lập dự phòng tối thiểu 20% mệnh giá trái phiếu đặc biệt hàng năm sau 5 năm. Do đó, Chính phủ và NHNN cần thiết phải có các quy định cụ thể nhằm gắn một phần trách nhiệm xử lý các khoản nợ xấu sau khi đã mua từ các TCTD.

Hiện nay hệ thống NHTM vẫn là nơi cung cấp nguồn vốn trung và dài hạn dễ làm gia tăng rủi ro, trong khi đó tại các quốc gia phát triển thị trường chứng khoán mới là nơi cung ứng nguồn vốn này. Nếu thị trường chứng khoán phát huy tối đa vai trò huy động vốn trung, dài hạn sẽ kéo giảm rủi ro phát sinh nợ xấu của NH.

Còn VAMC sau khi mua nợ cũng chỉ có thể chào bán riêng lẻ cho các nhà đầu tư có tiềm lực tài chính lớn do hạn chế về cơ chế chào bán bởi không thể xé nhỏ khoản nợ xấu để chào bán đại trà làm cho thị trường mua bán nợ kém thanh khoản.

Vì vậy, đây là thời điểm thích hợp để các cơ quan điều hành thị trường nghiên cứu và áp dụng nghiệp vụ chứng khoán hóa, nhằm giúp NHTM có thêm giải pháp khi bán nợ và chuyển đổi danh mục cho vay.

Yên Lam

Sài gòn đầu tư tài chính

Cởi nút thắt cho xử lý nợ xấu

19/02 10:02