Phân tích kỹ thuật cổ phiếu ”nóng”: FCN - CTCP Kỹ Thuật Nền Móng & Công Trình Ngầm FECON

Phân tích kỹ thuật cổ phiếu ”nóng”: FCN - CTCP Kỹ Thuật Nền Móng & Công Trình Ngầm FECON

Do cổ phiếu này đang duy trì bên trên SMA100 (tương đương vùng 23,500 – 24,000) nên việc mua vào khi giá test lại vùng này đang được ủng hộ. Nhà đầu tư có thể mua vào nếu giá test lại vùng 23,500 – 24,000 hoặc phá vỡ hoàn toàn vùng đỉnh cũ 25,000 – 27,000.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Vùng đỉnh cũ đang được test lại. Giá liên tục test lại vùng đỉnh cũ của tháng 02/2014 (tương đương vùng 25,000 – 27,000) trong nhiều tuần gần đây nhưng vẫn chưa thể phá vỡ được vùng này.

Vùng 24,000 – 27,000 là vùng kháng cự mạnh và có khối lượng tích lũy khá nhiều nên độ tin cậy cao. Trong các đợt phục hồi vừa qua, vùng này đã đóng vai trò kháng cự rất hiệu quả.

Đường SMA100 đang hỗ trợ rất tốt. Đường SMA100 đang đóng vai trò hỗ trợ mạnh của FCN. Giá đã test ngưỡng này 4 lần trong vòng 3 tháng qua nhưng vẫn chưa thể phá vỡ được. Điều này cho thấy xu hướng tăng trưởng vẫn đang duy trì trong dài hạn.

Ngắn hạn: Khối lượng khớp lệnh có cải thiện trong những phiên giao dịch gần đây nhưng nhìn chung biến động khá thất thường nên đà tăng khó có thể duy trì được lâu.

MACD đã phá vỡ đường 0. Chỉ báo MACD đã cho mua trở lại vào đầu tháng 06/2014 và phá vỡ đường 0. Vì vậy, khả năng tăng trưởng vẫn còn nếu như MACD tiếp tục duy trì trạng thái này trong thời gian tới.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci:

• Ngưỡng 0% : 20,200

• Ngưỡng 23.6% : 21,500

• Ngưỡng 38.2% : 22,400

• Ngưỡng 50.0% : 23,000

• Ngưỡng 61.8% : 23,700

• Ngưỡng 100.0%: 26,000

Chiến lược trading: Do cổ phiếu này đang duy trì bên trên SMA100 (tương đương vùng 23,500 – 24,000) nên việc mua vào khi giá test lại vùng này đang được ủng hộ. Nhà đầu tư có thể mua vào nếu giá test lại vùng 23,500 – 24,000 hoặc phá vỡ hoàn toàn vùng đỉnh cũ 25,000 – 27,000.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

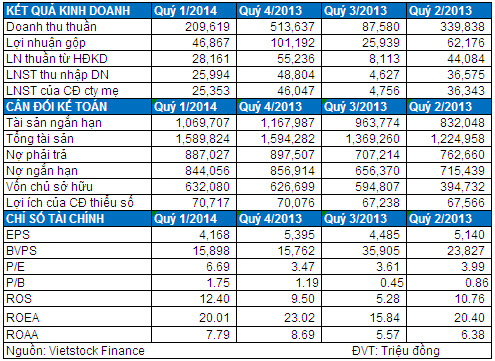

Doanh thu và lợi nhuận quý 1/2014 đều giảm mạnh vì hoạt động xây dựng. Doanh thu quý 1/2014 của FCN đạt 210 tỷ đồng, giảm 20% cùng kỳ năm ngoái. Doanh thu của FCN sụt giảm chủ yếu do doanh thu từ hợp đồng xây dựng giảm đáng kể khi chỉ đạt 117 tỷ đồng trong quý 1/2014, giảm hơn 51% so với cùng kỳ. Mặc dù doanh thu bán hàng hóa đã tăng mạnh từ 19 tỷ đồng trong quý 1/2013 lên 82 tỷ đồng vào quý 1/2014, nhưng cũng không đủ bù đắp cho sự sụt giảm của hoạt động xây dựng.

Điểm tích cực đó là tỷ lệ lợi nhuận gộp của FCN đã có sự cải thiện mạnh, tăng từ 14.9% trong quý 1/2013 lên 22.3% quý 1/2014. Điều này đã giúp cho lợi nhuận gộp ngược chiều doanh thu khi đạt 46.9 tỷ đồng, tăng 19.2% so với cùng kỳ năm ngoái.

Lợi nhuận sau thuế của cổ đông của công ty mẹ đạt 25.3 tỷ đồng, giảm 6.8% so với cùng kỳ, chủ yếu do mất đi lợi nhuận hoạt động tài chính. Theo đó, hoạt động tài chính của FCN mang về gần 3.8 tỷ đồng trong quý 1/2013 nhưng lại lỗ 2.7 tỷ đồng trong quý 1/2014 khi thu nhập từ cổ tức, lợi nhuận được chia sụt giảm.

Tiền mặt sụt giảm mạnh so với đầu năm. Tính đến cuối quý 1/2014, lượng tiền mặt của FCN chỉ còn lại 149 tỷ đồng, giảm mạnh so với con số 360 tỷ đồng đầu năm. Lượng tiền mặt giảm mạnh nhiều khả năng do FCN đẩy mạnh hoạt động đầu tư dài hạn và bổ sung vốn lưu động khi khoản phải thu ngắn hạn gia tăng.

Gia tăng đầu tư dài hạn, tiếp cận công ty hàng đầu về công trình giao thông. Theo đó, khoản mục đầu tư dài hạn của FCN đã tăng từ 148.8 tỷ đồng cuối năm 2013 lên 216.3 tỷ đồng cuối quý 1/2014. Hoạt động đầu tư mới của FCN chủ yếu tập trung vào khoản mục đầu tư khác, khi khoản mục này tăng hơn 10 lần lên 84.6 tỷ đồng, tập trung ở TCT Xây dựng Công trình Giao thông 1 với hơn 70 tỷ đồng. Đây nhiều khả năng là bước xây dựng quan hệ giữa FCN và công ty hàng đầu trong lĩnh vực xây dựng công trình giao thông tại Việt Nam. Điều này sẽ giúp tạo cơ hội cho FCN tiếp cận nhiều dự án hạ tầng giao thông trong tương lai.

Khoản phải thu chiếm tỷ trọng lớn với gần 737 tỷ đồng, tăng 10.3% so với cuối năm 2013 và chiếm tỷ trọng lớn nhất trong tổng tài sản của FCN với 46.3%.

Trong đó, phải thu theo tiến độ kế hoạch hợp đồng xây dựng đã tăng mạnh trong thời gian qua từ 0 đồng năm 2012, lên 349 tỷ đồng năm 2013 và 446 tỷ đồng quý 1/2014. Điểm tích cực là khoản phải thu khách hàng ngắn hạn đã có sự cải thiện đáng kể trong thời gian này. Dự phòng các khoản phải thu ngắn hạn khó đòi chỉ là 6.9 tỷ đồng, chiếm 1.1% tổng giá trị khoản phải thu.

Kế hoạch năm 2014 tăng trưởng mạnh. FCN đặt kế hoạch doanh thu năm 2014 với 1,500 tỷ đồng, tăng 25% so với năm 2013, lợi nhuận sau thuế 147 tỷ đồng, tăng 27%.

Một số dự án dự kiến sẽ mang lại lợi nhuận cho FCN trong năm 2014 bao gồm Nhà máy lọc dầu Nghi Sơn, Nhà máy nhiệt điện Thái Bình 1, Nhà máy Samsung Thái Nguyên, Nhà máy Bridgestone Hải Phòng …

Áp lực pha loãng cao. FCN đã phát hành gần 4 triệu cổ phiếu để trả cổ tức năm 2013 (niêm yết ngày 25/06/2014) và gần 2 triệu cổ phiếu ESOP bằng mệnh giá (50% lượng cổ phiếu ESOP sẽ được niêm yết ngày 15/06/2015 và 50% còn lại sẽ được niêm yết ngày 15/06/2016). Ngoài ra, FCN cũng dự kiến sẽ phát hành thêm 6 triệu cổ phiếu cho cổ đông chiến lược với giá không thấp hơn 25,000đ/cp, hạn chế chuyển nhượng 1 năm. Điều này khiến cho áp lực pha loãng EPS của FCN tăng cao.

Ngoài ra, FCN dự kiến trong tháng 6/2014 phát hành 500 tỷ đồng trái phiếu chuyển đổi kỳ hạn 3 năm, lãi suất tối đa 6%/năm cho nhà đầu tư chiến lược với giá chuyển đổi ban đầu không thấp hơn 19,500đ/cp. Nhiều khả năng đợt phát hành đã thành công khi FCN điều chỉnh tỷ lệ room nhà đầu tư nước ngoài từ 49% xuống 31.93%.

Dự kiến số tiền thu được từ đợt phát hành khoảng gần 670 tỷ đồng, phân bổ cho việc góp khoảng 74 tỷ đồng với các đối tác cùng ngành, đầu tư máy móc 225 tỷ đồng, đầu tư cho các dự án BOT, PPP từ năm 2014 khoảng 160 tỷ đồng, góp vốn thành lập công ty chuyên sâu về công trình ngầm 60 tỷ đồng và bổ sung vốn lưu động 150 tỷ đồng.

Giao dịch và Định giá. Cổ phiếu FCN đang được giao dịch khá mạnh và có khối lượng trung bình phiên 52 tuần đạt gần 728 ngàn đơn vị; và có mức P/B chỉ 1.75 lần và P/E 6.69 lần.

Thông tin đáng chú ý đó là Mutual Fund Elite đã không còn là cổ đông lớn xuất phát từ việc FCN nâng tổng số lượng cổ phiếu lưu hành từ 39.7 triệu cp lên 45.7 triệu cp sau các đợt phát hành nói trên. Theo đó, mặc dù vẫn giữ nguyên số lượng hơn 2 triệu cp FCN nhưng tỷ lệ sở hữu mà Mutual Fund Elite nắm giữ lại giảm từ 5.21% xuống còn 4.53% vốn và không còn là cổ đông lớn kể từ ngày 18/06.

Bảng: Kết quả kinh doanh và Chỉ số tài chính tóm tắt của FCN (Nguồn: VietstockFinance)

Nguyễn Đức Cường & Nguyễn Quang Minh