“Chất lượng” lãi ròng của doanh nghiệp niêm yết: Cân đo đong đếm!

“Chất lượng” lãi ròng của doanh nghiệp niêm yết: Cân đo đong đếm!

Như chúng ta đã biết, mục tiêu cuối cùng của hoạt động kinh doanh chính là tối đa hóa lợi nhuận. Chính vì vậy, lãi ròng trên bảng kết quả kinh doanh của một doanh nghiệp qua mỗi kỳ đều ghi nhận sự tăng trưởng thì ắt hẳn cổ đông sẽ rất hứng khởi.

* Điểm doanh nghiệp niêm yết “hút chết” nhờ những cái khác

Tuy nhiên phải chú ý rằng, ngoài bảng cân đối kế toán (CĐKT) và bảng kết quả kinh doanh (KQKD) thì khả năng tạo ra “tiền tươi, thóc thật” của doanh nghiệp cũng rất quan trọng và được thể hiện tại mảnh ghép thứ ba trong báo cáo tài chính (BCTC) - báo cáo lưu chuyển tiền tệ (LCTT). Đặc biệt hơn là LCTT thuần từ hoạt động kinh doanh (HĐKD) vì nó thể hiện khả năng tạo ra tiền từ “nghề chính” của mỗi đơn vị.

"Cân đo đong đếm" chất lượng lãi ròng của doanh nghiệp

|

Gánh nặng âm dòng tiền từ hoạt động kinh doanh chính

Một vài trường hợp có thể kể đến như VTF, KSS, HQC - Cả ba đơn vị này đều có chung đặc điểm là LCTT từ hoạt động kinh doanh âm đến cả trăm tỷ đồng dù cho lợi nhuận sau thuế trong hai năm 2012, 2013 ghi nhận mức lãi không hề nhỏ.

Gần đây nhất, khi nhìn lại kết quả trong nửa đầu năm 2014, ba doanh nghiệp nói trên vẫn đang tiếp tục “đạp lên vết xe đổ” của hai năm trước, thậm chí tình hình có phần “bi đát” hơn.

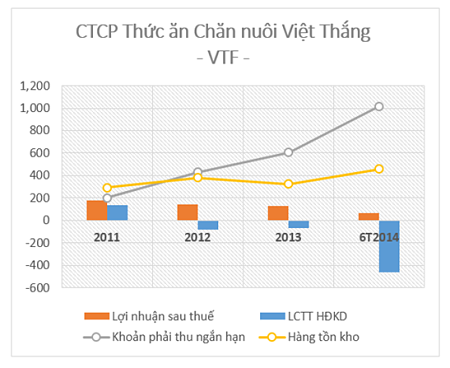

Nói về Thức ăn Chăn nuôi Việt Thắng (HOSE: VTF), qua nửa đầu năm nay, đơn vị này đã thu hơn 1,900 tỷ đồng doanh thu và 67.4 tỷ đồng lãi ròng. Kết quả này tuy có phần giảm nhẹ so với cùng kỳ năm trước nhưng với kế hoạch lãi ròng năm 2014 là 127 tỷ đồng thì VTF cũng đã đi được 53% chặng đường.

Tuy nhiên, điều đáng nói ở đây là LCTT từ HĐKD của VTF trong 6 tháng qua âm đến 460 tỷ đồng. Kết quả này do VTF đã tăng mạnh khoản phải thu từ 354 tỷ đồng từ đầu năm lên 665 tỷ đồng sau khi kết thúc quý 2/2014. Đồng thời hàng tồn kho cũng tăng hơn 40% so với con số đầu năm, hiện lên đến 457 tỷ đồng. Hai khoản mục này là hai nhân tố đã ảnh hưởng lớn nhất đến LCTT từ HĐKD, khiến lãi ròng 6 tháng đầu năm mặc dù hơn 67 tỷ đồng nhưng dòng tiền thuần từ HĐKD âm đến 460 tỷ đồng.

Biến động các khoản mục trên BCTC của VTF từ năm 2011 đến 6T/2014

|

Trước tình cảnh này VTF đã phải thu hồi 271.5 tỷ đồng khoản tiền gửi có kỳ hạn từ ngân hàng (lãi suất 8%) cùng với việc thế chấp khoản phải thu và hàng tồn kho để vay ròng gần 167 tỷ đồng để tài trợ cho HĐKD của mình trong nửa đầu năm nay.

Việc gia tăng gấp đôi các khoản phải thu và hàng tồn kho mạnh trong 6 tháng vừa qua có thể khiến VTF chịu không ít rủi ro trong tương lai nếu các khoản phải thu trở thành những món nợ khó đòi, hay hàng tồn kho bị ứ đọng nhiều buộc doanh nghiệp phải trích lập hàng loạt khoản dự phòng khiến lợi nhuận trong tương lai bị sụt giảm.

Đáng chú ý hơn, nhìn lại hai năm trước, kịch bản này cũng có nhiều sự tương đồng. Lãi ròng của VTF trong cả hai năm đều trên trăm tỷ đồng nhưng dòng tiền thuần từ HĐKD đều “ngậm ngùi” ở con số âm.

Kế đến là Khoáng sản Na Rì Hamico (HOSE: KSS), theo báo cáo quý của công ty mẹ, qua nửa đầu năm nay doanh nghiệp này đã thu về hơn 157 tỷ đồng doanh thu, có phần nhỉnh hơn so với cùng kỳ năm ngoái. Song tổng các khoản phải thu trong kỳ lại tăng hơn 184 tỷ đồng. Đồng thời với sự gia tăng của hàng tồn kho gần 56 tỷ đồng cùng với các khoản chi khác gần 142 tỷ đồng đã chiếm dụng nguồn vốn và kéo dòng tiền thuần từ HĐKD của KSS âm hơn 190 tỷ đồng.

Có vẻ như kịch bản này không hề mới đối với KSS, khi cả trong năm 2013, đơn vị này tạo ra chưa đến 10 tỷ đồng lợi nhuận hợp nhất và năm 2012 chỉ có vỏn vẹn 2.6 tỷ đồng, nhưng lưu chuyển thuần từ HĐKD đã âm hơn 350 tỷ đồng. KSS đã mạnh tay tăng nợ vay ngắn hạn, từ 160 tỷ đồng đầu năm 2012 thì nay đã tăng lên 957 tỷ đồng, qua đó dòng tiền hoạt động tài chính tăng lên mạnh đủ sức bù lại cho sự “yếu kém” của dòng tiền HĐKD.

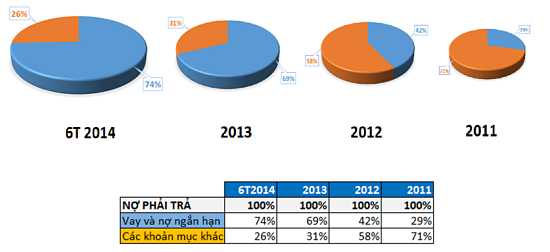

Được biết trong những năm gần đây, khoản nợ vay ngắn hạn đang dần chiếm tỷ trọng khá lớn trong cơ cấu nợ phải trả của KSS khiến chi phí lãi vay hàng quý độn lên gần 20-30 tỷ đồng và liên tục “bào mòn” lợi nhuận. Đây đã trở thành “nét riêng” trên BCTC của KSS trong 2 năm qua.

Hình: Cơ cấu nợ vay ngắn hạn trong nợ phải trả của KSS

Nguồn: BCTC Công ty mẹ 6T/2014, BC hợp nhất 2011-2013

|

Qua những số liệu trên báo cáo LCTT chúng ta cũng ít nhiều biết được căn nguyên lý do KSS quyết định không chi trả cổ tức trong cả hai năm 2013, 2014, vì một lẽ đơn giản, dòng tiền từ HĐKD bị âm thì lấy đâu ra tiền để doanh nghiệp có thể chi cổ tức cho cổ đông.

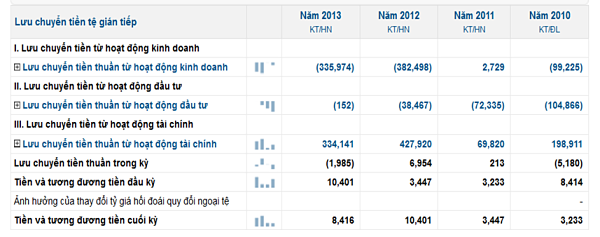

Báo cáo Lưu chuyển tiền tệ của KSS

|

Nửa đầu năm 2014, dòng tiền thuần KSS ghi nhận con số dương gần 3 tỷ đồng. Song chủ yếu là nhờ khoản tiền thu về từ đợt phát hành cổ phiếu gần 92 tỷ đồng và vay nợ thêm 100 tỷ đồng.

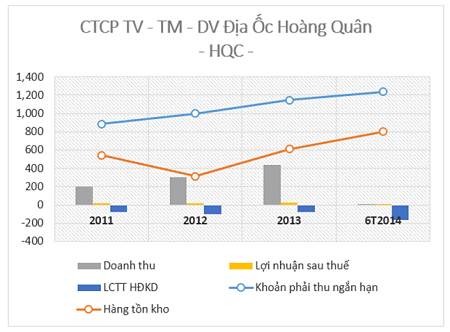

Một doanh nghiệp ngành bất động sản cũng tương đồng với VTF và KSS là Địa ốc Hoàng Quân (HOSE: HQC). Qua 6 tháng đầu năm, lãi ròng của đơn vị này đạt gần 6.5 tỷ đồng, lượng hàng tồn kho hiện xấp xỉ 800 tỷ đồng, so với con số đầu năm đã tăng hơn 190 tỷ đồng. Chính sự gia tăng của khoản mục này đã chiếm dụng phần lớn dòng vốn của doanh nghiệp. Bên cạnh đó, khoản phải thu trong nửa đầu năm cũng tăng hơn 88 tỷ đồng đã khiến cho dòng tiền thuần từ HĐKD của HQC kết thúc 6 tháng đầu năm âm hơn 167 tỷ đồng.

Tốc độ “đi thụt lùi” của dòng tiền này có vẻ nhanh hơn bội phần so với hai năm trước, khi trong cả năm 2013 dòng tiền từ HĐKD âm hơn 81 tỷ đồng, năm 2012 là âm gần 106 tỷ đồng.

Biến động các khoản mục trên BCTC của HQC từ năm 2011 đến 6T/2014

|

Nhìn lại 6 tháng qua, tình hình kinh doanh của HQC khá “chua” khi doanh thu bị “teo tóp” rất mạnh, chỉ bằng 3% so với cùng kỳ năm trước. Hiện HQC đang sống dựa vào khoản đột biến từ lãi tiền gửi và cổ tức trong nửa đầu năm nay.

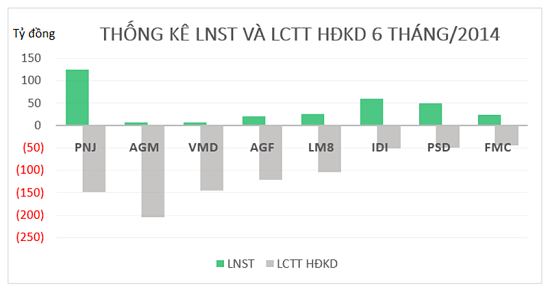

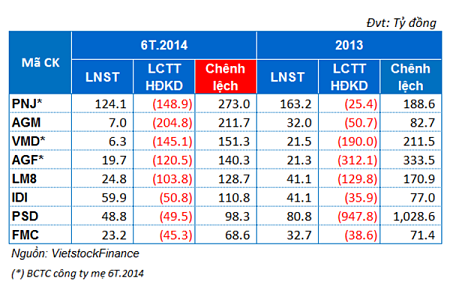

Ngoài 3 đơn vị kể trên không ít doanh nghiệp từ năm 2013 đến nay, mặc dù trên BCTC ghi nhận lãi ròng khá cao, nhưng khi soi kỹ báo cáo LCTT lại thấy khả năng tạo ra tiền từ “nghề chính” của những doanh nghiệp này gặp khá nhiều vấn đề bởi dòng tiền HĐKD bị “thâm” khá sâu. Điển hình một số doanh nghiệp như PNJ, AGM, VMD, AGF, LM8…

Biểu đồ: So sánh LNST và LCTT trong 6 tháng đầu năm 2014

|

Thống kê doanh nghiệp có LNST và LCTT HĐKD âm

|

Doanh nghiệp sẽ ra sao khi dòng tiền hoạt động liên tục âm?

Nếu doanh nghiệp ghi nhận một khoản lớn lãi ròng, việc gia tăng tương ứng của dòng tiền từ HĐKD có thể được xem là bình thường. Tuy nhiên, nếu trường hợp dòng tiền từ HĐKD lại có chiều hướng sụt giảm mạnh, thậm chí là âm liên tục trong nhiều quý, nhiều năm liền sẽ khiến chúng ta không khỏi nghi ngờ về khả năng tạo ra tiền từ HĐKD chính của doanh nghiệp.

Vì lẽ rằng nếu doanh nghiệp được “nuôi sống” mãi từ hai dòng tiền còn lại là dòng tiền từ hoạt động đầu tư và dòng tiền từ hoạt động tài chính mà tiền từ “nghề chính” lại mất hút thì hẳn nhiên sẽ ảnh hưởng rất lớn đến khả năng thanh toán lãi vay, các khoản nợ vay ngắn hạn hay nợ dài hạn đến hạn trong kỳ, thậm chí việc thiếu tiền cũng sẽ khiến doanh nghiệp gặp khó trong việc chủ động đầu tư mở rộng sản xuất, ít nhiều ảnh hưởng đến khả năng phát triển bền vững, lâu dài của chính doanh nghiệp.

|

Nếu dòng tiền HĐKD âm nhiều năm liên tục ắt hẳn tình hình kinh doanh của đơn vị đó đang có vấn đề, liên quan đến những yếu tố dài hạn và sống còn của một doanh nghiệp. |

Trao đổi với người viết, Giám đốc một chi nhánh ngân hàng tại TPHCM cho biết, dòng tiền từ HĐKD âm nếu chỉ trong một số quý liên tục có thể xem là một điều bình thường vì có thể do yếu tố đặc thù chung của ngành hoặc do doanh nghiệp đang “cơi nới” chính sách bán hàng và hàng tồn kho nhằm thúc đẩy tăng trưởng doanh thu trong tương lai. Nhưng nếu dòng tiền HĐKD âm nhiều năm liên tục ắt hẳn tình hình kinh doanh của đơn vị đó đang có vấn đề, liên quan đến những yếu tố dài hạn và sống còn của một doanh nghiệp. Điều đó sẽ khiến khả năng chủ động về nguồn lực đầu vào cũng như khả năng tự chủ về tài chính sụt giảm mạnh, ngân hàng sẽ siết chặt hơn các khoản vay thậm chí không cho vay đối với những doanh nghiệp rơi vào tình trạng này.

Một kiểm toán viên lâu năm đang làm việc tại một trong bốn đơn vị kiểm toán Big4 cho biết thêm, khả năng tạo tiền từ HĐKD chính bị mất dần đồng nghĩa với việc “nội lực” của doanh nghiệp sẽ dần suy giảm, gây ít nhiều khó khăn đến việc mở rộng quy mô trong tương lai hay sức chống chọi trước những cú sốc mạnh từ thị trường.

Đức Phương