Đạm Cà Mau: IPO liệu có trái “đắng”?

Đạm Cà Mau: IPO liệu có trái “đắng”?

Theo dự báo quí 4/2014 Đạm Cà Mau (ĐCM) sẽ bán cổ phần lần đầu ra công chúng (IPO), đồng thời sẽ chuyển đổi sang mô hình Cty cổ phần trong năm 2014. Là đứa con “sinh sau đẻ muộn”, vị thế đầu ngành kém hơn so với Đạm Phú Mỹ (ĐPM), ĐCM có gì đặc biệt mà tự tin trong bối cảnh nguồn cung trên thị trường đang dồi dào đến vậy ?

* Tập đoàn Hóa chất “ngậm quả đắng” với nhà máy công nghệ Trung Quốc

* Thị trường phân bón: Lối đi riêng, khó khăn chung

* Không mua Nhà máy Đạm Cà Mau, DPM "đổ" tiền vào đâu?

* Thị trường phân đạm: vai trò của đại lý

Đạm Cà Mau là tên gọi tắt của Cty TNHH MTV Phân bón dầu khí Cà Mau (TCty Dầu khí-PVN). Đây là nhà máy được đầu tư hiện đại với chất lượng cao tương tự Nhà máy Đạm Phú Mỹ- ĐPM.

Cạnh tranh đầu ra

Là đứa con của PVN sinh sau đẻ muộn, nấp dưới bóng của ĐPM nhưng ĐCM dự tính IPO vào thời điểm cuối năm đang dấy lên sự lo ngại của giới đầu tư. Liệu IPO vào thời điểm này ĐCM có gặp “thiên thời, địa lợi, nhân hòa”.

Đạm Cà Mau có tổng mức đầu tư là 710 triệu USD, gần gấp đôi mức đầu tư 370 triệu USD của ĐPM dù có cùng công suất thiết kế là 800.000 tấn phân ure/năm.

Soi báo cáo tài chính của ĐCM, các chuyên gia Cty chứng chứng khoán HSC phân tích, trước hết về nhu cầu trong nước đối với ure đã đạt giới hạn tối đa là 2,2 triệu tấn mỗi năm.Trong khi đó, nguồn cung trong nước hiện tại ước tính lên tới 2,36 triệu tấn và sẽ tăng lên 2,66 triệu tấn (tăng 12,7%) sau khi dự án nhà máy phân đạm Hà Bắc (thuộc Vinachem) hoàn thành mở rộng vào cuối năm 2014. Đạm Ninh Bình – nhà máy thuộc Vinachem – với công suất 560.000 tấn/năm cũng mới đi vào hoạt động từ năm 2012.

Theo Bộ Công thương, nguồn cung urê trên thế giới sẽ dư từ 10,3 triệu tấn năm 2013 lên 12,2 triệu tấn năm 2017. Năm 2014 giá urê trong nước sẽ giảm 3% xuống còn 386 USD/tấn. Hiện sản phẩm này của ĐCM đang được bán với giá 365 USD/tấn, thấp hơn một nửa so với năm ngoái. Đồng thời, thị trường ure thế giới cũng trong tình trạng dư cung do các nhà máy sản xuất mới tận dụng khí tự nhiên chi phí thấp đi vào hoạt động tại Trung Đông và Châu Phi. Theo đó, giá ure trong dài hạn sẽ có xu hướng giảm, ảnh hưởng trực tiếp đến lợi nhuận của các DN phân bón trong nước.

Ngoài ra, Nhà máy đạm Hà Bắc dự kiến nâng công suất lên 350 nghìn tấn từ năm 2015, tiếp tục đẩy nguồn cung lên mức 2,5 triệu tấn. Đầu ra bị hạn chế tại thị trường nội địa đã khiến mục tiêu tăng trưởng sắp tới trở thành gánh nặng hơn bao giờ hết với các DN phân bón...

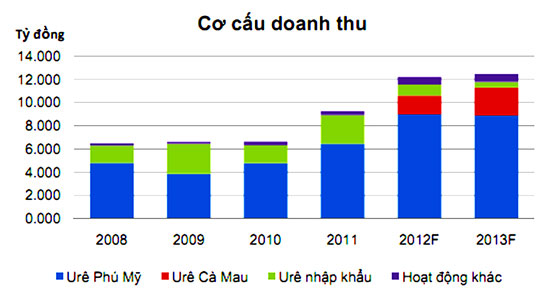

Hiện nhà máy sản xuất phân đạm Cà Mau đi vào hoạt động với công suất tương đương ĐPM là 800.000 tấn/năm. Theo chỉ đạo của PVN, ĐPM đã hỗ trợ phân phối sản phẩm ĐCM trong hệ thống phân phối của mình. Công bằng mà nói, dù mới chân ướt chân ráo vào thị trường, song nhờ nắm giữ thị trường rộng lớn cùng hệ thống phân phối, sản phẩm urê hạt đục của ĐCM có công nghệ cao hơn và giá bán cạnh tranh hơn so với urê hạt trong đã khiến nguồn thu “gà cùng một mẹ” ĐPM giảm mạnh…

Giá bán bao nhiêu ?

Cho đến nay, chưa có bất kỳ thông tin định giá nào về ĐCM, nhưng các chuyên gia chứng khoán đều có nhận định rằng giá trị của ĐCM sẽ không thấp hơn chi phí đầu tư, tức xoay quanh mức 710 triệu USD. Theo đó vốn hóa của ĐCM sẽ cao hơn 35% so với ĐPM. Nếu ĐCM được định giá cao hơn ĐMP thì nguy cơ cổ phiếu của DN này kém hấp dẫn trong mắt các nhà đầu tư rất dễ xảy ra.

Với ưu thế vượt trội về công nghệ, được nông dân tin dùng, nhưng các chuyên gia trong ngành đánh giá hoạt động kinh doanh của ĐCM thực sự không có điểm nào nổi trội hơn ĐPM bởi những lí do sau: Công nghệ sản xuất của 2 DN này giống nhau, công suất, giá khí đầu vào bằng nhau. Tuy nhiên, đầu ra sản phẩm của ĐPM thuận lợi hơn do đã hiện diện lâu năm trên thị trường, hệ thống phân phối lớn. Do vậy, sản lượng sản xuất cũng như tiêu thụ của ĐPM vẫn cao hơn so với ĐCM.

Mức đầu tư của ĐCM lớn gần gấp đôi ĐPM nên thời gian khấu hao lâu hơn. Cty mới hoạt động từ năm 2012 nên sẽ phải mất nhiều năm nữa để khấu hao trong khi ĐPM đã khấu hao hết. Ngoài ra, ĐCM sẽ phải tính toán trả nợ khoản vay 400 triệu USD khi xây dựng nhà máy trong khi ĐPM hầu như không vay nợ và có gần 200 triệu USD tiền mặt gửi ngân hàng.

Hiện mức giá của ĐPM xoay quanh mức 30.000đồng/CP, do vậy nhiều nhà đầu tư dự đoán mức giá của ĐCM sẽ khó lòng vượt qua được ngưỡng này.

IPO - thời điểm và chiến lược hợp lý

|

Theo dự báo các chuyên viên phân tích thì doanh thu và lợi nhuận của ĐCM sẽ không thể tăng trưởng cho đến khi thị trường trong nước ổn định. |

Với khó khăn chung của ngành phân bón như hiện nay, theo dự báo các chuyên viên phân tích thì doanh thu và lợi nhuận của ĐCM sẽ không thể tăng trưởng cho đến khi thị trường trong nước ổn định. Hoặc ĐCM tìm được thị trường mới cho sản phẩm của mình. Và hơn ai hết, việc định giá ĐCM cao hơn so với ĐPM trong bối cảnh hiện nay là điều vô cùng bất lợi cho ĐCM. Do vậy, nếu ĐCM IPO cần phải lùi thêm thời hạn hoặc IPO một phần nếu như nhận thấy lượng nhà đầu tư tham gia đấu giá ít, một chuyên gia phân tích chia sẻ.

Như chúng ta đã thấy rất rõ, thời gian qua rất nhiều đợt IPO chỉ bán được chưa đến 10% lượng cổ phần chào bán. Điều này dẫn đến hệ quả là sau cổ phần hóa, tỷ lệ sở hữu của cổ đông nhà nước vẫn trên 90%. Rất nhiều các DN lớn của Nhà nước như Vinatex, hệ thống cảng biển VN… ế ẩm khi IPO, không có nhà đầu tư nào muốn mua. Hệ lụy cuối cùng là khi cổ phiếu của DN bị ế thì việc huy động vốn để phục vụ sản xuất kinh doanh ngưng trệ ảnh hướng đến uy tín của chính DN đó.

Một nhà đầu tư có thâm niên bình luận, ĐCM chẳng cần phải học ở đâu xa, chỉ cần học các “đàn anh” của PVN đi trước. Cũng nhờ tiến hành IPO các Cty con vào đúng lúc thị trường tăng nóng mà PVN đã thu về được lượng vốn khổng lồ. Chỉ 8 DN khi IPO đã thu về được tới 23.000 tỷ đồng, trong đó, thặng dư vốn là hơn 18.800 tỷ đồng.

Kỷ lục lớn nhất là PVN đã thu về 7.000 tỷ đồng từ bán đấu giá cổ phần của ĐPM và 7.700 tỷ đồng từ bán cổ phần của TCty Tài chính Dầu khí – PVFC (bao gồm cả đấu giá và bán cho nhà đầu tư chiến lược). Xét về giá trị, 2 đợt IPO này chỉ đứng sau đợt IPO của Vietcombank.

Từ trường hợp ĐCM, rõ ràng chọn đúng thời điểm IPO để hút vốn đầu tư có lẽ đang là vấn đề thách thức đặt ra đối với rất nhiều DNNN trong bối cảnh nền kinh tế đang gặp nhiều khó khăn. Do vậy, các DN phải đặt kế hoạch IPO cũng phải nằm trong chiến lược phát triển của DN, không phải cứ ồ ạt IPO theo phong trào và hệ lụy là cổ phiếu ế ẩm và “trái đắng” đành phải ngậm…, nhà đầu tư trên nhận xét.

|

Năm 2013, Đạm Cà Mau tiêu thụ 750.000 tấn ure với doanh thu ước đạt 6.443 tỷ đồng. Mục tiêu cho năm 2014 là 780.000 tấn cùng doanh thu 5.656 tỷ đồng. Năm 2013, doanh thu của Đạm Phú Mỹ đạt gần 10.400 tỷ đồng và lãi trước thuế gần 2.500 tỷ. Sáu tháng đầu năm 2014, doanh thu giảm 18% và lợi nhuận giảm tới 59% so với cùng kỳ năm 2013. |

Phương Hà