Phân tích kỹ thuật cổ phiếu ”nóng”: PET – Tổng CTCP DV Tổng hợp Dầu khí

Phân tích kỹ thuật cổ phiếu ”nóng”: PET – Tổng CTCP DV Tổng hợp Dầu khí

Do cổ phiếu này đang chuẩn bị test lại vùng kháng cự mạnh nên việc bán ra tại đây đang được ủng hộ. Nhà đầu tư có thể bán ra nếu giá test lại vùng 20,000 – 23,500.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Phá vỡ SMA100. Giá đã phá vỡ hoàn toàn đường SMA100 (tương đương vùng 17,500 – 18,000). Đây là ngưỡng kháng cự mạnh và có nhiều lần báo hiệu thành công sự đảo chiều của PET nên việc phá vỡ nó mang ý nghĩa rất tích cực đối với PET.

Vùng 20,000 – 23,500 rất mạnh. Đây là vùng đỉnh cũ của tháng 02/2014 nên có độ tin cậy cao và khối lượng tích lũy nhiều. Dự kiến giá sẽ có hiện tượng rung lắc mạnh khi test lại vùng này.

Ngắn hạn: Hai đường Swing Trd 2 và Swing Trd 3 đang có dấu hiệu thu hẹp khoảng cách trong các phiên gần đây. Điều này cho thấy nguy cơ cho tín hiệu bán trở lại của hai đường này là rất lớn.

Bên cạnh đó, thanh khoản mặc dù khá cao nhưng biến động khá thất thường chứng tỏ nhà đầu tư cũng đang thận trọng sau một đợt bứt phá kéo dài.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci:

• Ngưỡng 0% : 13,700

• Ngưỡng 23.6% : 15,800

• Ngưỡng 38.2% : 17,200

• Ngưỡng 50.0% : 18,200

• Ngưỡng 61.8% : 19,300

• Ngưỡng 100.0%: 22,700

Chiến lược trading: Do cổ phiếu này đang chuẩn bị test lại vùng kháng cự mạnh nên việc bán ra tại đây đang được ủng hộ. Nhà đầu tư có thể bán ra nếu giá test lại vùng 20,000 – 23,500.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

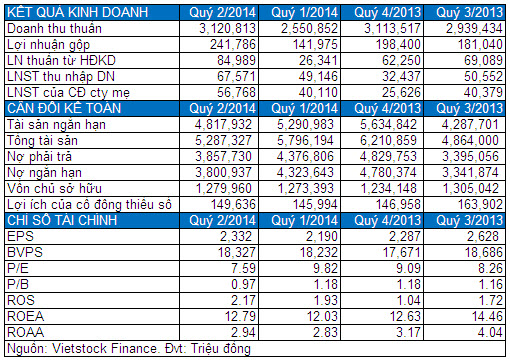

Doanh thu thuần (DTT) và LNST của cổ đông công ty mẹ trong 6T/2014 đều tăng nhẹ so với cùng kỳ. Theo BCTC chưa soát xét, DTT và LNST lần lượt tăng 3.7% và 4.1% so với cùng kỳ năm trước, đạt tương ứng 5,671.6 tỷ đồng và 96.8 tỷ đồng. Điểm lưu ý là chi phí tài chính và chi phí bán hàng trong kỳ này tăng mạnh với 27.2% và 55.6% khiến lợi nhuận thuần từ HĐKD giảm 24% so với 6T/2013, nhưng nhờ lợi nhuận khác tăng gấp 4.4 lần từ gần 8 tỷ đồng lên 43.3 tỷ đồng nên đã giúp LNST tăng nhẹ.

Theo BCTC năm 2013, lợi nhuận khác gồm thuế nhập khẩu được hoàn các năm trước, tiền thế chấp vỏ bình ga, tiền được bồi thường và các khoản khác.

Tài sản tập trung vào hàng tồn kho, phải thu – Phù hợp với ngành kinh doanh. Tổng tài sản đến cuối quý 2/2014 đã giảm 15.2%, tương đương giảm 951.2 tỷ đồng so với cuối năm 2013, trong đó TSNH giảm 14.9% và TSDH giảm 18.7%.

Tài sản ngắn hạn chiếm 91.1% TTS, tương đương gần 4,818 tỷ đồng, trong đó hàng tồn kho chiếm 38.5%, tương ứng 1,856.8 tỷ đồng (trích lập dự phòng là 24.7 tỷ đồng, tương đương 1.3% giá trị hàng tồn kho), các khoản phải thu ngắn hạn chiếm 31.6% với 1,524 tỷ đồng (đã trích lập dự phòng 34.5 tỷ đồng, tương đương 2.2%), tiền và các khoản tương đương tiền chiếm 21.8%, tương đương 1,050 tỷ đồng. Tỷ trọng này cũng phù hợp với đặc điểm ngành dịch vụ của PET.

Các khoản phải thu ngắn hạn tập trung chủ yếu ở phải thu khách hàng. Theo đó, cuối quý 02/2014, phải thu khách hàng là 1,323.1 tỷ đồng, chiếm 86.8% trong các khoản phải thu và tăng 9.2% so với cuối năm 2013. So với cuối năm 2013, khoản trả trước người bán đã tăng mạnh trở lại trong quý 01/2014 và tiếp tục tăng mạnh trong quý 02/2014 với mức tăng gấp 2.6 lần và 3.6 lần và đang là 97.8 tỷ đồng. Điều này cho thấy PET đang bị chiếm dụng vốn khá nhiều.

Chia tay Nokia, PET chuyển qua hợp tác phân phối cho Samsung. Từ cuối năm 2012, PET đã giảm toàn bộ hàng tồn kho Nokia để tăng hàng Samsung trong năm 2013. Do đó, tại cuối năm 2013, lượng tiền tăng 86% từ 1,130 tỷ đồng lên 2,100.5 tỷ đồng, còn hàng tồn kho tăng 84% từ 1,024.4 tỷ đồng lên 1,884.4 tỷ đồng. Trong 6T/2014, hàng tồn kho giảm nhẹ 1.4%, trong khi tiền và các khoản tương đương tiền giảm 50% còn hơn 1,050 tỷ đồng so với cuối năm 2013.

Tuy nợ phải trả giảm 20% so với cuối năm 2013 nhưng vẫn cao gấp 3 lần VCSH. Nợ phải trả giảm 20% còn 3,857.7 tỷ đồng là do nợ ngắn hạn (chiếm 98.5% nợ phải trả, tương đương gần 3,801 tỷ đồng) giảm 21%, trong khi nợ dài hạn tăng 15.5%. Nợ ngắn hạn giảm chủ yếu từ vay và nợ ngắn hạn (chiếm 62.5% nợ ngắn hạn, tương đương 2,375 tỷ đồng) giảm 24.1%, phải trả người bán (chiếm 27.4% nợ ngắn hạn, tương đương 1,041.3 tỷ đồng) giảm 18.4%. Với 1,280 tỷ đồng VCSH thì khoản nợ phải trả hiện đang cao gấp 3 lần.

Tuy nhiên, nợ phải trả cuối năm 2013 đã tăng 66% so với năm 2012, từ 2,936 tỷ đồng lên 4,870 tỷ đồng do nợ ngắn hạn tăng 67%, trong đó chủ yếu do khoản vay và nợ ngắn hạn tăng gấp 1.2 lần. Nguyên nhân là PET tăng mạnh vốn vay để tăng dự trữ hàng tồn kho, trong khi đó, khoản tiền và tương đương tiền cuối năm 2013 lại dồi dào. Có lẽ PET muốn tận dụng thêm nguồn vốn vay với lãi suất thấp tại thời điểm đó, nhưng thực tế cho thấy lãi suất cho vay đã tiếp tục sụt giảm từ đó đến nay.

Áp lực trả nợ vay ngắn hạn không quá căng thẳng nhờ lợi thế Tập đoàn Dầu khí. Với khoản nợ vay ngắn hạn cao thì dù lượng tiền dồi dào, hàng tồn kho và phải thu khách hàng đều có giá trị lớn; nhưng việc khó “tạo” tiền nhanh chóng đã khiến cho PET gặp nhiều áp lực trong việc thanh toán nợ vay. Nhờ lợi thế là thành viên của Tập đoàn Dầu khí Việt Nam thì có thể PET không gặp mấy khó khăn trong việc được sự hỗ trợ của Tập đoàn để bảo lãnh nợ vay cả cũ và mới.

Các khoản nợ vay đều từ ngân hàng, bao gồm cả ngân hàng trong nước như Vietcombank – VCB (418.5 tỷ đồng), MBB (271.7 tỷ đồng), NH TMCP Đại Chúng Việt Nam – PVcomBank (255.5 tỷ đồng), VPBank (183.1 tỷ đồng), NH TMCP Đông Nam Á – SeABank (163.7 tỷ đồng), Vietinbank – CTG (161.7 tỷ đồng), Techombank (96.6 tỷ đồng), Eximbank – EIB (59.8 tỷ đồng), NH TMCP Quốc tế Việt Nam – VIBank (96.3 tỷ đồng), và ngân hàng nước ngoài như ANZ Việt Nam (458.6 tỷ đồng), HSBC Việt Nam (132.8 tỷ đồng), Standard Chartered Việt Nam (76.3 tỷ đồng).

Kỳ vọng tăng trưởng nhờ tái cấu trúc tài chính. PET tái cấu trúc tài chính bằng cách thoái vốn, rút bớt vốn “chỗ này” hay bán bớt tài sản để thành lập “chỗ mới” hoặc tăng thêm vốn “chỗ khác”. Năm 2013, PET đã thoái vốn toàn bộ tại hai công ty, thành lập một công ty mới và hai chi nhánh công ty của hai đơn vị thành viên, tăng vốn một công ty. Cuối năm 2013, HĐQT của PET cũng đã phê duyệt bán hai khách sạn ở Quảng Ngãi. Năm 2014, PET tiếp tục thoái vốn các đơn vị thành viên và được kỳ vọng sẽ đem lại sự tăng trưởng tốt hơn trong KQKD.

Cổ tức năm 2014 tối thiểu 17%. Đây cũng là mức chi trả cổ tức của năm 2013, tuy nhiên PET mới chi trả tỷ lệ 10% bằng tiền mặt.

Giao dịch và định giá. Cổ phiếu PET giao dịch rất sôi động kể từ giữa tháng 8 đến nay, với khối lượng giao dịch đạt hơn 2 triệu đơn vị/phiên; khối lượng khớp lệnh trung bình phiên 52 tuần hiện cũng đạt gần 903.7 ngàn đơn vị. Các chỉ số định giá đang ở mức P/B và P/E lần lượt 1.16 lần và 9.09 lần.

Bảng: Kết quả kinh doanh và Chỉ số tài chính tóm tắt của PET (Nguồn: VietstockFinance)

Phòng Nghiên cứu Vietstock