FMC là “con tôm béo” của HVG?

FMC là “con tôm béo” của HVG?

Sau gần 1 năm rưỡi sở hữu 5 triệu cổ phiếu của Thực phẩm Sao Ta (HOSE: FMC), nay CTCP Hùng Vương (HOSE: HVG) dường như đang có một khoản đầu tư khá hời với cổ phiếu này, giá FMC đã tăng lên gần 150% so với mức giá mà HVG đã bỏ ra mua.

Quay lại khoảng thời gian cuối năm 2012, FMC đưa kế hoạch chào bán 5 triệu cổ phần riêng lẻ với mức giá không thấp hơn 10,000 đồng. Sau hơn 4 tháng thì “vua cá” HVG bất ngờ bỏ ra 52.5 tỷ đồng mua toàn bộ số cổ phiếu trên với giá 10,500 đồng/cp, nâng sở hữu lên 41.8% vốn điều lệ FMC. Theo thị giá cổ phiếu FMC vào thời điểm đó là 9,400 đ/cp thì HVG đã phải mua đắt hơn thị trường tổng cộng 5.5 tỷ đồng.

Trong cái rủi có cái may

Năm 2013 có thể được xem là một năm đầy biến động đối với ngành tôm trên thế giới. Nạn tôm chết sớm đã khiến cán cân cung cầu chênh lệch lớn, giá tôm tăng vọt lên 30-50%. Nhiều đơn vị chế biến không đủ tiềm lực tài chính để ứng phó với giá tôm nguyên liệu tăng và hàng loạt đơn hàng bán tôm bị hủy do dịch bệnh, đã phải chao đảo và dẫn tới phá sản.

Trong cái rủi có cái may, một vài doanh nghiệp biết nắm bắt cơ hội đã dự trữ nguồn nguyên liệu và có biện pháp ứng phó với việc hợp đồng mua bán bị hủy nên thay vì “chết” theo tôm thì họ lại vùng lên và đạt những kết quả ấn tượng, một trong số đó là FMC.

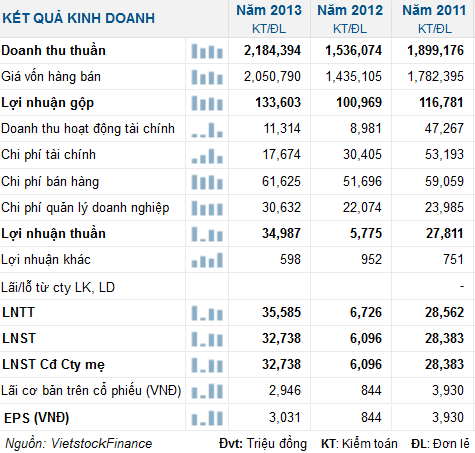

Sau năm 2012 đầy khó khăn, năm 2013 để lại nhiều dấu ấn nhất cho FMC trong tình hình đầy biến động của ngành tôm xuất khẩu. FMC tăng trưởng doanh thu hơn 40% khi đạt 2,184 tỷ đồng, gần như trọn vẹn từ doanh thu xuất khẩu; lợi nhuận sau thuế 32.7 tỷ đồng, gấp 5.4 lần năm 2012; EPS đạt 3,031 đồng/cp, tăng 259%.

Kết quả kinh doanh của FMC giai đoạn 2011-2013

FMC đã đầu tư nuôi 160 ha tôm từ năm 2012, sau đó một năm thì thả nuôi được 100 ha, thu hoạch 560 tấn, đáp ứng 5.5% nhu cầu nguyên liệu, lợi nhuận 15 tỷ đồng. Song về lâu dài thì FMC sẽ không mở rộng diện tích nuôi tôm vì công ty nhận định hoạt động này chứa nhiều rủi ro.

Trong một phân tích đưa ra hồi cuối tháng 7/2014 của Công ty Chứng khoán FPT (FPTS) chỉ ra thì trong 7 năm tới FMC sẽ tăng trưởng sản lượng 7.65%/năm; doanh thu là 6.7%/năm và sẽ chiếm 4% thị phần xuất khẩu tôm của cả nước vào năm 2020. Hiện nay các nhà máy chế biến của FMC chỉ mới hoạt động với công suất 66% (21,500 tấn nguyên liệu/năm), theo đó thì FMC sẽ không có kế hoạch đầu tư thêm trong 7 năm tới ngoài việc tăng công suất nhà máy, cải tạo thiết bị xưởng chế biến bao bì, tăng thẩm mỹ sản phẩm và hướng tới tiết kiệm năng lượng.

Thông tin từ VASEP cho biết trong 5 tháng đầu năm 2014, FMC là doanh nghiệp đứng thứ 7 cả nước về giá trị xuất khẩu tôm khi đạt 48.3 triệu USD (đứng đầu danh sách là “vua tôm” Minh Phú – MPC 177.6 triệu USD), tăng 1.6% cùng kỳ.

“Khát” vốn lưu động

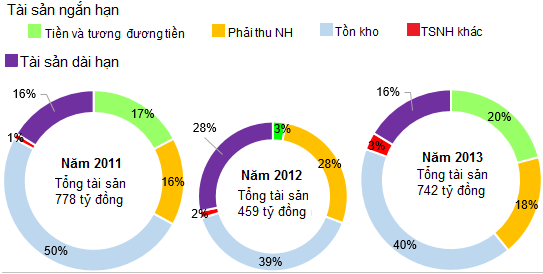

Với đặc điểm là ngành nghề chế biến thủy hải sản thì tài sản ngắn hạn của FMC khá lớn, trung bình hơn 80% và tồn tại chủ yếu là hàng tồn kho và các khoản phải thu khách hàng.

Cơ cấu tài sản của FMC giai đoạn 2011-2013

Nguồn số liệu: VietstockFinance.

|

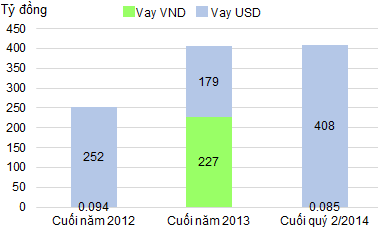

Trong khi đó FMC có vốn tự có rất thấp (80 tỷ đồng) nên công ty phải sử dụng nợ vay để bổ sung vốn lưu động. Các khoản vay của FMC có dư nợ vay ngoại tệ (USD) chiếm tỷ trọng cao, cuối năm 2012 vay USD ngắn hạn là 252 tỷ đồng trong khi VNĐ chỉ có 94 triệu đồng; cuối năm 2013 vay USD còn 179 tỷ đồng, VNĐ tăng lên 227 tỷ đồng.

Đến hết quý 2/2014, mặc dù vốn tự có đã tăng lên 130 tỷ đồng nhưng dư nợ vay USD ngắn hạn tiếp tục tăng lên đến 408 tỷ đồng trong khi VNĐ chỉ còn khoảng 85 triệu đồng. Theo FMC thì để nhằm giảm chi phí lãi vay, xuất phát từ việc tỷ giá ổn định nên Công ty thực hiện vay nợ chủ yếu bằng USD.

Cơ cấu vay ngắn hạn ngoại và nội tệ của FMC từ cuối năm 2012 đến hết quý 2/2014

Nguồn số liệu: BCTC năm 2013 và quý 2/2014 của FMC.

|

“Tôm đang béo dần”

Sau khi tăng vốn từ 80 tỷ đồng lên 130 tỷ đồng, cơ cấu cổ đông lớn của FMC cũng thay đổi đáng kể. Cụ thể từ sau ngày 28/03, HVG nắm sở hữu 38.46% FMC, trong khi cổ đông lớn NDH Việt Nam (một thành viên thuộc Công ty chứng khoán Sài Gòn – SSI) với sở hữu ban đầu là 11.6% đã giảm xuống 6.85%.

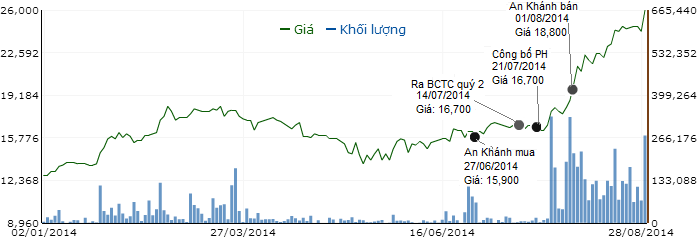

Tuy nhiên, đáng chú ý là từ tháng 3/2014, một số cổ đông lớn là tổ chức dần thoái vốn, một động thái giúp “dọn đường” cho HVG trở thành cổ đông lớn nhất của FMC. Đầu tiên là NDH giảm tỷ lệ sở hữu từ 6.85% (837,690 cổ phiếu) còn 0.23% (28,250 cổ phiếu) trong khoảng thời gian 17/03 đến 27/06. Cùng ngày 27/06 thì Tư vấn Đầu tư An Khánh bất ngờ nâng sở hữu từ 4.6% lên 5.5% khi mua vào 108,570 cổ phiếu FMC tại mức giá 16,300 đồng/cp.

Đến ngày 14/07, khi FMC công bố BCTC quý 2/2014 với kết quả lợi nhuận trước thuế đạt 24.3 tỷ đồng, thực hiện 60% kế hoạch và lợi nhuận sau thuế tăng vọt lên 18.9 tỷ đồng, gấp 4.4 lần cùng kỳ. Thông tin này bắt đầu rục rịch hình thành chân sóng cho chuỗi tăng điểm liên tiếp sau đó của cổ phiếu FMC. Từ mức 16,700 đồng ngày 14/07 thì cổ phiếu FMC đã tăng liên tiếp nhiều phiên trần đến ngày 15/08 giá đóng cửa tại đỉnh 23,100 đồng/cp.

Có thể thấy rõ thời điểm nhảy bật giá của FMC là ngay sau thông tin FMC thống nhất chào bán 6.5 triệu cp với giá 15,000 đồng/cp, thấp hơn thị giá 35%, cho cổ đông hiện hữu vào ngày 21/07. Trong chuỗi những phiên tăng trần của FMC thì cổ đông tổ chức An Khánh đã “tranh thủ” bán đi 17,000 cổ phiếu FMC vào ngày 01/08 tại mức giá 18,200 đồng/cp, giảm sở hữu còn 4.33%. Với chênh lệch mức giá đã mua vào trước đó thì An Khánh đã có được khoản lời ít nhất là 310 triệu đồng từ giao dịch này.

Diễn biến cổ phiếu FMC từ đầu năm đến ngày 29/08/2014

Nguồn: VietstockFinance.

|

Mức giá đóng cửa 26,000 đồng/cp phiên 29/08 có thể coi là đỉnh của FMC trong vòng 6 năm trở lại đây. Một năm rưỡi nắm giữ 5 triệu cổ phiếu FMC đã mang khoản chênh lệch lên đến 77.5 tỷ đồng cho HVG, tỷ lệ sinh lời tới 148%, một con số cực kỳ “béo bở” cho những ai nắm giữ cổ phiếu FMC hơn một năm qua.

|

Quan sát diễn biến cổ phiếu FMC từ năm 2012, 2013 có thể thấy những đợt sóng lớn xuất hiện vào thời điểm tháng 5 đến tháng 8, đặc biệt là thời điểm sau công bố kết quả kinh doanh quý 1, cổ phiếu FMC bắt đầu những phiên tăng về điểm số lẫn thanh khoản, nhưng sau đó kéo dài 2 đến 3 tháng cổ phiếu lùi về lại mức điểm trước khi tăng. Diễn biến năm 2014 có phần khác hơn khi có 2 đợt sóng xuất hiện, một là vào cuối tháng 1 kéo dài đến cuối tháng 4, sau đó thoái lui và tích lũy cho một đợt sóng mới, với điểm bắt đầu có thể tính từ thời điểm đầu tháng 8 và đến nay vẫn đang ở vùng đỉnh kể từ tháng 03/2008. |

Thiên Minh