SHI: Tại sao đi đến con đường chấp nhận chào bán 10 triệu cp bằng nửa mệnh giá?

SHI: Tại sao đi đến con đường chấp nhận chào bán 10 triệu cp bằng nửa mệnh giá?

Lợi nhuận liên tục sụt giảm trong nhiều năm, những khoản vay lớn để lại hậu quả chi phí lãi vay nặng nề, đến nay CTCP Quốc tế Sơn Hà (HOSE: SHI) quyết định chào bán cổ phần chỉ bằng nửa mệnh giá để trang trải bớt phần nào nợ vay những năm qua.

Cụ thể, SHI công bố chào bán 10 triệu cp bằng nửa mệnh giá để tăng vốn lên 367 tỷ đồng. Mức giá chào bán này thấp hơn nhiều so với giá cổ phiếu đang giao dịch trên sàn tại mức 7,600 đồng/cp của ngày 22/09/2014.

Phương án phát hành của SHI chia thành 2 đợt. Trong đợt 1, SHI sẽ chào bán 7 triệu cp với 3 triệu cho cổ đông hiện hữu và 4 triệu cp cho đối tác chiến lược và đợt 2 chào bán 3 triệu cp cho cổ đông hiện hữu. Công ty sẽ sử dụng nguồn thặng dư vốn cổ phần là 69 tỷ đồng (tại 31/12/2013) để bù đắp cho đợt phát hành dưới mệnh giá này. Tuy nhiên, trong khi đợt phát hành lần 1 đang được tiến hành, điểm đáng chú ý là ba cha con Chủ tịch Lê Vĩnh Sơn đã bán hết hơn 13.67 triệu quyền mua cổ phiếu.

Về kết quả của đợt phát hành này, SHI đã phân phối cho cổ đông chiến lược bao gồm 4 triệu cp cho Quỹ Đầu tư Sao Vàng và 5 triệu cp cho một cá nhân là bà Đinh Thị Hằng. Với lượng cổ phiếu bị ế hơn 641,000 cp trong số 3 triệu cp phát hành cho cổ đông hiện hữu, SHI sẽ phân phối cho 20 cổ đông.

Gánh nặng lãi vay

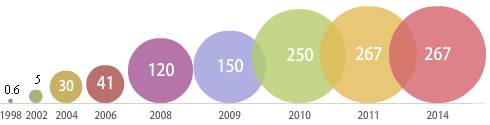

Liên tục tăng vốn từ khi thành lập, trong đó từ năm 2008, 2009 và 2010, SHI đã không ngừng phát hành cho cổ đông hiện hữu, cổ đông chiến lược và cán bộ công ty để tăng vốn từ 41 tỷ lên 250 tỷ đồng.

|

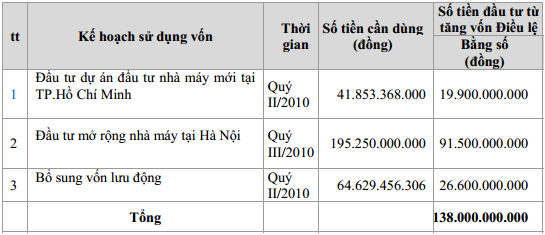

Kế hoạch sử dụng vốn phát hành năm 2010 của SHI

ĐVT: đồng

Nguồn: Bản cáo bạch 2010

|

Theo phương án phát hành vốn năm 2010, SHI có nhu cầu khoảng 440 tỷ cho đầu tư nhà máy và bổ sung vốn lưu động, trong đó phát hành 138 tỷ (30% nhu cầu vốn) và phần còn lại SHI sẽ vay từ ngân hàng.

Kể từ năm 2010, tốc độ tăng vốn của SHI bắt đầu chậm lại và dừng ở mức 267 tỷ đồng từ năm 2011 đến nay. Đây cũng là giai đoạn SHI mở rộng quy mô, nhà máy, đầu tư thêm vào các công ty con, công ty liên kết. Cụ thể, dòng tiền chi mua, xây dựng tài sản cố định tăng mạnh trong những năm này. Đồng thời, khoản mục tài sản cố định của công ty cũng tăng lên đáng kể.

|

Vốn điều lệ qua các năm của SHI

ĐVT: tỷ đồng

|

Đến năm 2010, bên cạnh việc phát hành 10 triệu cp thu về 163 tỷ đồng phục vụ đầu tư mở rộng sản xuất, SHI còn phát hành 2 đợt trái phiếu thu về 100 tỷ đồng với lãi suất 16%/năm.

Ngoài nguồn vốn huy động từ những năm trước, SHI phải sử dụng đáng kể nguồn tiền từ việc đi vay ngân hàng và phát hành trái phiếu với lãi suất khá cao. Nợ phải trả của SHI duy trì cao qua các năm và giữ trên mốc ngàn tỷ suốt 4 năm nay. Riêng nợ ngắn hạn chiếm tỷ trọng 63% với gần 930 tỷ đồng tại thời điểm 30/06/2014. Chi phí lãi vay của SHI cũng tăng lên đỉnh điểm vào năm 2012 với 119 tỷ đồng.

|

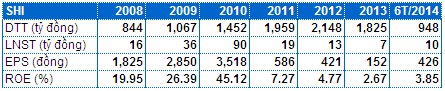

Một số chỉ tiêu tài chính của SHI qua các năm

ĐVT: tỷ đồng

|

Miếng bánh cho cổ đông hẹp dần

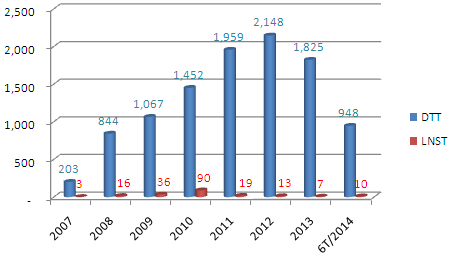

Bên cạnh gánh nặng chi phí lãi vay, việc mở rộng quy mô hoạt động cũng khiến chi phí bán hàng và chi phí quản lý doanh nghiệp của SHI tăng mạnh trong những năm qua. Công ty ban đầu đã có doanh thu và lợi nhuận tăng trưởng qua các năm nhưng sau đó cả hai chỉ tiêu này cùng lao dốc. Lợi nhuận sau thuế đã có dấu hiệu sụt giảm mạnh từ 2010, đạt 90 tỷ xuống còn 7 tỷ đồng vào năm 2013.

|

Doanh thu và lợi nhuận sau thuế qua các năm của SHI

ĐVT: tỷ đồng

|

Cùng với việc mở rộng quy mô, lấn sân đa ngành nhưng miếng bánh cho cổ đông đang dần hẹp. Cụ thể, các chỉ số lãi cơ bản trên cổ phiếu (EPS) và lợi nhuận trên vốn chủ sở hữu (ROE) của SHI đều giảm rõ rệt qua các năm. Trong đó, EPS từ mức 3,518 đồng của năm 2010 rơi xuống chỉ còn 152 đồng vào năm 2013, ROE cũng lao dốc từ 45.12% xuống vỏn vẹn 2.67%.

|

Một số chỉ tiêu lợi nhuận qua các năm của SHI

|

Sản phẩm của SHI chủ yếu trong lĩnh vực kim khí như gia dụng và công nghiệp. Tại Bản cáo bạch phát hành 2014, công ty cho biết thị phần trong phân khúc sản phẩm gia dụng từ thép không gỉ đạt từ 40-60% toàn thị trường.

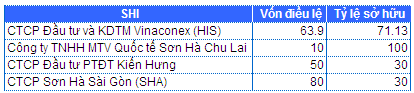

Ngoài các lĩnh vực hoạt động kinh doanh chính, SHI cũng nhảy sang bất động sản nhưng đã rút lui không lâu sau đó. Đến năm 2011 Sơn Hà lấn sân sang lĩnh vực bán lẻ với chuỗi hệ thống siêu thị Hiway và góp 51% vốn vào CTCP Sơn Hà Sài Gòn (SHA) (đây là công ty được tách ra từ SHI có vốn điều lệ 80 tỷ đồng). Bên cạnh đó, SHI đầu tư mua 76% vốn CTCP Đầu tư và Kinh doanh Thương mại Vinaconex (HIS) từ Tổng CTCP Xuất nhập khẩu và xây dựng VN (Vinaconex - VCG).

Tính đến 30/06/2014, tỷ lệ sở hữu của SHI tại Đầu tư và Kinh doanh Thương mại Vinaconex là 71.1% (vốn điều lệ đạt 63 tỷ đồng).

|

Các công ty con và liên kết của SHI đến 30/06/2014

ĐVT: tỷ đồng

|

Khó chồng khó khi thép không gỉ bị đánh thuế chống bán phá giá

Cũng theo thông tin từ Bản cáo bạch 2014, SHI nhận định công ty còn phải đối mặt với rủi ro giảm doanh thu xuất khẩu do ảnh hưởng của việc Mỹ áp thuế chống bán phá giá đối với mặt hàng ống thép xuất khẩu. Cụ thể, từ cuối tháng 12/2013, Bộ Thương mại Hoa Kỳ (DOC) đã thông báo kết luận sơ bộ, tại Việt Nam, Sơn Hà & Mejonson Industrial VN phải chịu mức thuế suất 17.72% và mức thuế suất toàn quốc cho toàn bộ các nhà sản xuất, xuất khẩu khác là 53.91%.

SHI cho biết việc này cũng ảnh hưởng đến hoạt động kinh doanh của công ty do hiện thị trường các sản phẩm gia dụng của SHI hoàn toàn ở trong nước (chủ yếu là miền Bắc chiếm 64% tổng doanh thu), trong khi thị trường các sản phẩm công nghiệp lại ở nước ngoài (chiếm 19.4% tổng doanh thu) trong quý 1/2014. SHI cho biết thêm, bên cạnh việc xuất khẩu sang các thị trường khác thì Mỹ cũng là thị trường quan đóng góp lớn vào doanh thu xuất khẩu ống thép hàng năm.

Nguồn: Bản cáo bạch 2014

|

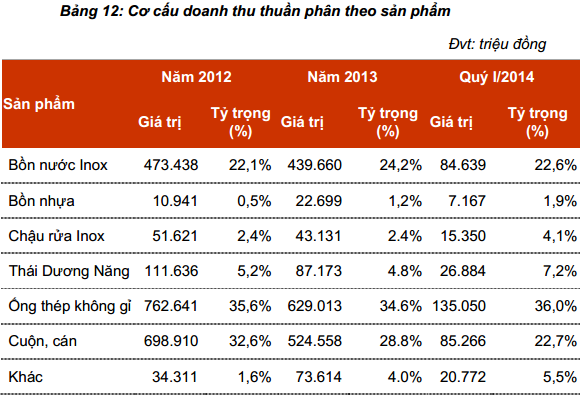

Được biết, sản phẩm ống thép không gỉ, cuộn cán chiếm tỷ trọng tổng cộng hơn 60-68% doanh thu thuần những năm gần đây của SHI. Tuy nhiên tỷ trọng lợi nhuận gộp của hai sản phẩm này chỉ trong khoảng 8-12% (quý 1/2014 lần lượt đạt 16% và 3%). Sản phẩm đạt tỷ trọng lợi nhuận gộp cao nhất là bồn nước inox từ 40-48%.

|

CTCP Quốc tế Sơn Hà được thành lập năm 1998 mang tên Công ty TNHH Cơ Kim Khí Sơn Hà với vốn 600 triệu đồng. Đến năm 2007, Cơ Kim Khí Sơn Hà chuyển đổi mô hình và đổi tên thành CTCP Quốc tế Sơn Hà, niêm yết trên HOSE từ năm 2009. Về Ban lãnh đạo, HĐQT của SHI hiện có 8 thành viên, trong đó ba người có liên quan là Chủ tịch Lê Vĩnh Sơn (con) – Phó Chủ tịch Lê Hoàng Hà (con) – Thành viên HĐQT Lê Văn Ngà (cha) sở hữu tổng cộng 51% vốn (tính đến 30/06/2014). Bên cạnh đó, ông Lê Huy Côn – Nguyên Thứ trưởng Bộ Công Nghiệp (1990-2001), ông Phan Thế Ruệ - Nguyên thứ trưởng Bộ Thương mại (1996-2000), Phó Ban kinh tế kiêm nhiệm Ban kiểm tra Trung ương (2000-2009) và ông Vi Công Khanh – Nguyên Vụ phó Văn phòng Chính phủ (1997-2012) đều là thành viên HĐQT tại SHI. |

Tuy nhiên, gần đây, thị trường xôn xao về vụ kiện chống bán phá giá đầu tiên của Việt Nam khi Công ty TNHH Posco VST và Công ty cổ phần Inox Hòa Bình (hai đơn vị chiếm 81% thị phần thép không gỉ trong nước) đã đệ đơn yêu cầu áp thuế chống bán phá giá bình quân 20% đối với sản phẩm thép không gỉ nhập từ một số nước. Sau đó, đến tháng 07/2014, Bộ Công thương đã có quyết định về việc áp dụng biện pháp chống bán phá giá đối với một số sản phẩm thép không gỉ cán nguội nhập khẩu vào VN từ Trung Quốc, Đài Loan, Malaysia và Indonesia. Do đó, SHI cho rằng việc này sẽ có ảnh hưởng đến giá nguyên liệu đầu vào của công ty.

Minh Hằng