Hững hờ ETF nội

Hững hờ ETF nội

Mặc dù có những phiên giao dịch trồi sụt mạnh nhưng thị trường chứng khoán nhìn chung vẫn khá sôi động, người ta truyền tai nhau, hỏi thăm nhau hay liên tục lùng sục thông tin về những cổ phiếu trên sàn nhưng hiếm khi thấy ai hỏi chứng chỉ quỹ ETF của Việt Nam đang giao dịch như thế nào!

Mờ nhạt giao dịch quỹ ETF nội

Có thể nói, việc chuẩn bị cho sự ra đời của các quỹ ETF nội khá kỹ lưỡng từ bản thân công ty quản lý quỹ đến các đơn vị liên quan trên thị trường và có sự hỗ trợ từ các cơ quan quản lý. Nhưng so với giao dịch của các cổ phiếu trên thị trường hiện nay cũng như về mức độ quan tâm, giao dịch của các quỹ ETF khá mờ nhạt trong tình trạng “kẻ đắp chăn bông, kẻ hững hờ”.

Cho đến thời điểm này thì thị trường chứng khoán (TTCK) Việt Nam đã niêm yết được hai quỹ ETF nội. Mở màn đầu tiên là E1VFVN30 của Quỹ ETF VFMVN30 thuộc Công ty Quản lý quỹ Việt Nam (VFM). Bình quân giao dịch của E1VFVN30 từ lúc lên sàn (06/10/2014) đến nay khoảng 313,750 ccq/phiên, có những phiên giao dịch chỉ vài ngàn hay thậm chí không có chứng chỉ quỹ nào khớp lệnh. Tất nhiên đóng góp không nhỏ vào giao dịch của E1VFVN30 còn phải kể đến thành viên lập quỹ Chứng khoán HSC (HCM).

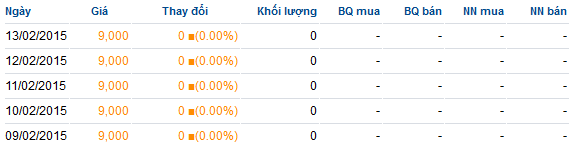

Còn người anh em sinh sau của E1VFVN30 là Quỹ ETF SSIAM HNX30 (E1SSHN30) thuộc Công ty Quản lý quỹ SSI (SSIAM). Chứng chỉ quỹ này giao dịch càng ảm đạm hơn khi bình quân giao dịch chỉ khoảng 1,100 ccq/phiên, nhiều nhất là phiên đầu tiên lên sàn vào 29/12/2014 với 30,000 ccq/phiên. Trong hơn 20 phiên liên tiếp gần đây thì không hề có giao dịch của E1SSHN30.

|

Thống kê giao dịch một vài phiên gần đây của E1SSHN30

|

Cùng với sự lao dốc của VN-Index cũng như VN30, giá chứng chỉ quỹ E1VFVN30 từ ngày ra đời đến nay đã giảm từ 10,400 đồng/ccq xuống mức 9,500 đồng/ccq (13/02/2015). Theo báo cáo quý 4/2014 của E1VFVN30, tổng tài sản ròng (N.A.V) của quỹ đã giảm từ 201.7 tỷ xuống mức 188.1 tỷ đồng. Khoản lỗ hoạt động đầu tư lũy kế từ đầu năm là hơn 26 tỷ đồng.

Khác với E1VFVN30, vừa niêm yết và giao dịch mới hơn 30 phiên (từ 29/12/2014), giá của E1SSHN30 đã tăng từ 8,600 đồng/ccq lên 9,000 đồng/ccq.

Tại hội nghị Triển khai nhiệm vụ phát triển TTCK năm 2015 do UBCKNN tổ chức vào ngày 02/02, ông Trần Thanh Tân – Chủ tịch Câu lạc bộ Quản lý quỹ cho biết các quỹ ETF mới thành lập đã huy động được số vốn khả quan, tuy nhiên khối lượng và giá trị giao dịch hàng ngày chưa cao và không đúng với tiềm năng thu hút đầu tư của quỹ ETF.

Vậy vì đâu mà giao dịch của ETF nên nỗi này, vì quá xa lạ với nhà đầu tư, vì còn quá non trẻ, vì sự lao dốc của thị trường hay là vì còn lý do nào khác?

Ngàn lẻ một lý do…

Trước đây, trong giai đoạn manh nha thành lập ETF nội, khi người viết gặp gỡ với một số công ty quản lý quỹ có dự định thành lập loại hình quỹ đầu tư này, họ đều nhìn nhận đây không phải là kế hoạch trong thời gian trước mắt mà là cả một quá trình lâu dài.

Giám đốc điều hành của một công ty quản lý quỹ lớn trên thị trường từng bày tỏ lo ngại về sự ra đời dường như khá vội vã của các quỹ ETF nội tại Việt Nam. Vị này cho rằng quỹ ETF là sản phẩm tương đối mới, kể cả trên thế giới (khởi nguồn từ năm 1989), trong khi một loại hình khác là quỹ mở đã có quá trình khoảng 100 năm (kể từ năm 1920). Như vậy, việc phát triển từ hình thức quỹ mở lên dạng quỹ ETF trên thế giới cũng cách nhau khoảng 70 năm. Trong khi đó, quỹ mở đầu tiên ra đời tại Việt Nam vào đầu năm 2013 nhưng đến giữa năm 2014 đã tiếp tục ra quân thành lập quỹ ETF nội. Theo quan điểm của riêng mình, vị này hướng sự ưu tiên cho việc thành lập quỹ mở hơn bởi trên thế giới quy mô quỹ ETF chỉ chiếm khoảng 5-10% toàn thị trường trong khi quỹ mở chiếm 80% với số lượng 78,000 quỹ và tổng tài sản 30,000 tỷ USD.

Trao đổi với một môi giới tại Công ty chứng khoán Saigonbank Berjaya (SBBS), môi giới này cho biết hầu hết các khách hàng của ông đều không có “hứng thú” với giao dịch ETF nội mà có đích ngắm là các cổ phiếu đầu tư ngắn hạn, thích lướt sóng cổ phiếu, đặc biệt là những mã có đội lái mạnh tay. Còn các chứng chỉ quỹ ETF chỉ mô phỏng theo chỉ số của thị trường là VN30 hoặc HNX30 là quá rộng và không dễ dàng “đánh lên” hay “đánh xuống”.

Thêm một lý do nữa là tại Việt Nam vẫn chưa được phép bán khống cổ phiếu, hệ thống vay và cho vay chứng khoán (SBL) chỉ cho phép thành viên lưu ký tại Trung tâm lưu ký (VSD) được vay chứng khoán trong trường hợp do sửa lỗi sau giao dịch dẫn đến tạm thời thiếu hụt chứng khoán để thanh toán, hỗ trợ các tổ chức đủ tiêu chí làm thành viên lập quỹ ETF có đủ chứng khoán để góp vốn. Với quỹ ETF, giao dịch arbitrage cũng là một điểm hấp dẫn nhưng với quy định ngặt nghèo về cho vay chứng khoán đã ít nhiều giảm đi lợi thế này của ETF nội.

Bên cạnh đó, nhiều nhà đầu tư còn chia sẻ thêm rằng, chứng chỉ quỹ ETF theo khá sát chỉ số được mô phỏng và sai lệch tương đối nhỏ, do đó “ăn” được phần chênh lệch này không phải là nhiều trong khi công việc tính toán và hoán đổi giữa ETF và cổ phiếu không hề đơn giản. Họ cho rằng sân chơi này chủ yếu dành cho các nhà đầu tư lớn. Đồng quan điểm về ý kiến này, một môi giới khách hàng cá nhân tại CTCK HSC (HCM) cũng chia sẻ có rất ít nhà đầu tư cá nhân tại đây chơi chứng chỉ quỹ ETF nội, thậm chí là hầu như không có, các giao dịch chủ yếu là của các “sếp” lớn.

Tuy nhiên, bà Lương Thị Mỹ Hạnh, Phó Tổng giám đốc VFM cho biết có khá nhiều nhà đầu tư giao dịch E1VFVN30. Theo bà, đây là loại hình đầu tư thụ động theo chỉ số tham chiếu của thị trường trong khi thời gian gần đây TTCK đang trong xu hướng đi ngang (side way) và giảm nên nhà đầu tư chưa “ra vào” thị trường.

Ngoài ra, một trong những lợi thế lớn của ETF hay được nhắc đến là không hạn chế sở hữu của nhà đầu tư nước ngoài nhưng đến thời điểm này, giao dịch khớp lệnh trên sàn của hai quỹ ETF chưa có sự tham gia mua bán của khối ngoại. Theo ý kiến của một vị Giám đốc công ty quản lý quỹ, nếu nhà đầu tư quan tâm đến một vài cổ phiếu nào đó đã hết “room” thì việc bỏ một khoản tiền không nhỏ ra để mua chứng chỉ quỹ ETF (bao gồm hàng loạt cổ phiếu khác ngoài tầm ngắm) không phải là một lựa chọn tối ưu. Bởi theo quy định, tỷ trọng của mỗi cổ phiếu trong danh mục chứng khoán của chỉ số tham chiếu không vượt quá 20% giá trị của chỉ số, ví dụ như Vinamilk (VNM) chỉ chiếm tỷ trọng khoảng 9.36% giá trị danh mục của E1VFVN30 (tính đến ngày 19/01/2015), và nếu muốn đầu tư 1 tỷ vào VNM thì nhà đầu tư nước ngoài cần bỏ ra khoảng 10 tỷ để mua danh mục của quỹ ETF nội. Đó là chưa kể đến quy định nhà đầu tư nước ngoài muốn mua chứng chỉ quỹ ETF nội thì phải mở tài khoản và đăng ký giao dịch ở Việt Nam, thay vì đầu tư vào ETF nội, khối ngoại có lẽ sẽ quan tâm hơn đến ETF nước ngoài vốn đã “làm mưa làm gió” trên thị trường trong khoảng thời gian vài năm gần đây.

Đứng ở góc độ nhà đầu tư ngoại, bà Nguyễn Thị Thái Thuận, Giám đốc điều hành Công ty Quản lý Quỹ VinaWealth (thuộc tập đoàn VinaCapital), cho biết cũng dành sự quan tâm đến các quỹ ETF nội, tuy nhiên VinaWealth chưa có dự định đầu tư. Qua quá trình quan sát giao dịch 2 quỹ ETF nội E1SSHN30 và E1VFVN30, bà Thuận cho rằng thanh khoản còn nhiều hạn chế, riêng ETF E1SSHN30 không được giao dịch thành công trong một thời gian khá dài. Phải mất một thời gian nữa thì các quan ngại này mới có thể dần được cải thiện, bà Thuận chia sẻ thêm.

Khi hỏi một nhà đầu tư đã tham gia lâu năm trên thị trường chứng khoán về việc đầu tư ETF nội, ông này cho biết chỉ mua thử một lô chứng chỉ quỹ ETF trên sàn để “cho biết”, ông không quan tâm đến việc hoán đổi chứng chỉ quỹ và cổ phiếu vì việc này khá phức tạp, còn giao dịch trên sàn cũng không hấp dẫn vì thị trường trong những tháng cuối năm lao dốc rất mạnh, san bằng mọi nỗ lực từ đầu năm khiến giá chứng chỉ quỹ cũng theo đó giảm xuống đáng kể.

Một lý do không thể không đề cập đến là quy mô các quỹ ETF nội còn khá nhỏ so với mức độ “hoành tráng” của quỹ ngoại. Ông Mai Vũ Thảo - Giám đốc Tư vấn Đầu tư CTCK Đại Dương (OCS) cũng cho rằng đây là nguyên nhân khiến nhà đầu tư chưa quan tâm nhiều đến quỹ ETF nội, bên cạnh kết quả đầu tư của các quỹ nói chung ở VN không có ấn tượng cao do quy mô vốn nhỏ và thành tích không nổi bật.

Trở lại với bà Lương Thị Mỹ Hạnh, Phó Tổng giám đốc VFM, bà cho rằng thanh khoản giao dịch ETF nội khá thấp do tác động của nhiều lý do. Thứ nhất, thanh khoản chung của thị trường còn khá yếu. Thứ hai, cần cập nhật thêm thông tin để nhà đầu tư hiểu rõ hơn về đầu tư quỹ ETF. Thứ ba là do quy định, hiện giao dịch chứng chỉ quỹ ETF không được ký quỹ (margin) mặc dù trước đó VFM đã có đề xuất cho phép giao dịch ký quỹ trước thời hạn 6 tháng. Và cuối cùng là lý do liên quan đến cơ chế, quy định công bô thông tin, quỹ ETF sẽ áp những quy định đặc thù riêng khác với những loại hình quỹ khác cũng như quy trình không thuận tiện.

Hướng đi nào cho quỹ ETF nội?

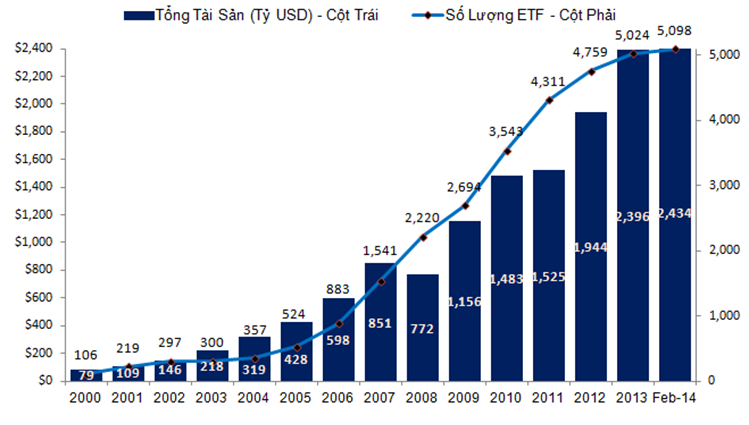

Bà Nguyễn Thị Thái Thuận, Giám đốc điều hành VinaWealth, vẫn đánh giá rất cao tiềm năng của quỹ ETF vì loại hình này đang là xu hướng của thế giới. Bà Thuận đề xuất nhà tạo chỉ số (chẳng hạn như Sở GDCK TPHCM - HOSE) cũng cần phải thiết lập bộ các chỉ số (index) đa dạng hơn nữa để các công ty quản lý quỹ có nhiều lựa chọn hơn trong việc tạo ra sản phẩm ETF.

|

Bảng thống kê số lượng quỹ ETF trên thế giới và tổng tài sản qua các năm theo Blackrock

Nguồn: Vinafund

|

Còn tại hội nghị Triển khai nhiệm vụ phát triển TTCK năm 2015, ông Trần Thanh Tân đề xuất một số giải pháp cho phép thế chấp chứng chỉ quỹ ETF để vay tiền ngay sau khi niêm yết chứng chỉ quỹ. Danh mục đầu tư của quỹ ETF luôn bao gồm các cổ phiếu tốt (đang nằm trong danh sách các cổ phiếu được thế chấp) nên việc áp dụng quy định 6 tháng hạn chế không được thế chấp đối với chứng chỉ quỹ ETF là không cần thiết.

Không thể phủ nhận một điều rằng, mặc dù ra đời sau nhưng quỹ ETF trên thế giới vẫn đang ngày càng phát triển. Việt Nam chỉ mới bước đi những bước đầu tiên trên chặng đường này và suy cho cùng mọi thứ đều bắt đầu từ ít rồi sau đó phát triển thêm. Theo ý kiến của nhiều nhà quản lý, do mới ra đời nên quỹ ETF sẽ phải tuân theo những quy định chặt chẽ hơn để có thể kiểm soát được rủi ro. Và có lẽ sự sôi động, sự phát triển của quỹ ETF nội sẽ còn phụ thuộc vào thời gian phía trước.

Minh Hằng

Ai đang mua nhà khi thị trường hồi phục?

20/02 23:02