Đạm Cà Mau: Triển vọng tăng trưởng nhờ... Campuchia?

Đạm Cà Mau: Triển vọng tăng trưởng nhờ... Campuchia?

Trong khi thị trường nội địa đang đối mặt với tình trạng phân bón cung vượt cầu cùng lượng lớn phân bón giá rẻ từ Trung Quốc, Đạm Cà Mau quyết định chuyển hướng sang thị trường Campuchia. Liệu bước đi mới này sẽ mang lại hiệu quả cho "gương mặt mới" của HoSE?

Ngày 31/3/2015, CTCP Phân Bón Dầu Khí Cà Mau đã chính thức giao dịch tại Sở Giao dịch Chứng khoán Tp Hồ Chí Minh với mã DCM với giá 14.500 đồng/cp. Ngay khi niêm yết, DCM đã trình lên các cổ đông một bản kế hoạch kinh doanh chi tiết cho năm 2015 với cả thách thức và cơ hội.

2014 - Kinh doanh khả quan nhờ sự hỗ trợ từ PVN

Theo báo cáo kết quả kinh doanh năm 2014, DCM đạt doanh thu thuần 6.044 tỷ đồng, giảm 3,5% so với năm 2013. Nguyên nhân là do giá phân bón trên thị trường thế giới và trong nước tiếp tục xu hướng giảm, giá đạm hạt đục của DCM cũng không ngoại lệ. Theo đó, giá bán của DCM ở mức bình quân 7.100 đồng/kg, giảm 11,7% so với năm 2013.

Trong khi đó, mặc dù sản lượng tiêu thụ có sự tăng trưởng nhẹ 1,2% ở mức 806 nghìn tấn ure nhờ nhà máy Đạm Cà Mau hoạt động ổn định và chính sách đẩy mạnh phát triển hệ thống phân phối, nhưng do tăng tăng cường đầu tư cho phát triển thương hiệu để quảng bá sản phẩm trên thị trường đã khiến chi phí bán hàng của DCM đã tăng mạnh 40%.

Mặc dù doanh thu thuần có sự sụt giảm nhẹ nhưng biên lợi nhuận của DCM lại cải thiện, từ mức 19,1% lên 24,1% trong năm 2014 nhờ vào sự hỗ trợ của Tập đoàn Dầu khí Việt Nam (PVN) trong việc đảm bảo cho ROE mảng kinh doanh ure ở mức 12% thông qua Hợp đồng mua bán khí.

Giá khí đầu vào bình quân của DCM là 4,07 USD/MMBTU trong năm 2014, giảm 38% so với 2013. Nhờ đó, trong năm 2014, DCM đã đạt được 821 tỷ đồng lợi nhuận sau thuế, tăng trưởng 54%, tương ứng với mức EPS đạt 1.550 đồng/cp.

2015 nhiều thách thức

Sang năm 2015, DCM khá thận trọng trong việc đặt kế hoạch sản xuất kinh doanh với mục tiêu doanh thu thuần 5.583 tỷ đồng, giảm 7,7% so với thực hiện năm 2014, lợi nhuận trước thuế đạt 662 tỷ đồng, giảm gần 23% so với mức 856 đạt được trong năm trước.

Nguyên nhân đặt mục tiêu doanh thu, lợi nhuận giảm được Ban lãnh đạo DCM giải thích là do công ty mới vừa chuyển sang công ty cổ phần nên cũng rất thận trọng trong việc hoàn thành kế hoạch sản xuất kinh doanh.

Mặt khác, giá Urê thực tế bán ra cũng như theo dự báo của Fetercon - một tổ chức chuyên phân tích thị trường phân bón, đang trên đà giảm, lượng cung phân bón trong nước đang ngày càng vượt cầu.

Trong năm 2015, nguồn cung trên thị trường phân ure được dự đoán sẽ tiếp tục tăng lên và ở trạng thái cung cung vượt quá cầu khi các nhà máy là Đạm Ninh Bình sẽ hoạt động hết công suất (560 nghìn tấn so với mức 360 nghìn tấn của 2014), Đạm Hà Bắc sẽ được hoạt động với công suất mới (500 nghìn tấn so với mức 180 nghìn tấn của 2014) sẽ tiếp tục tạo áp lực cạnh tranh đối với thị trường giá ure trong nước.

Ngoài ra, các doanh nghiệp sản xuất phân bón trong nước nói chung và DCM nói riêng đang phải đối mặt với những vấn đề về phân bón nhập khẩu, nhất là phân urê có nguồn gốc từ Trung Quốc với giá thành rẻ hơn so với giá phân bón sản xuất trong nước cùng với tình trạng phân bón giả, kém chất lượng vẫn đang tiếp diễn và khiến thị trường phân bón cạnh tranh không lành mạnh.

Tham vọng thị phần tại Campuchia

Mặc dù đối diện với nhiều khó khăn nhưng theo đánh giá của ông Đoàn Minh Tin, chuyên viên phân tích tại CTCP Chứng khoán FPT (FPTS), DCM vẫn có khả năng hoàn thành mục tiêu tiêu thụ 800 nghìn tấn trong năm nay do chiến lược phát triển kinh doanh hợp lý và thương hiệu đã được khẳng định trên thị trường.

Đặc biệt, tại Đồng bằng sông Cửu Long, tập quán canh tác của nông dân đã dần chuyển sang sử dụng ure hạt đục, trong khi đó, khả năng chiếm lĩnh thị phần tại các thị trường mục tiêu của DCM ngày càng được mở rộng, nhất là thị trường tiêu thụ ở Campuchia.

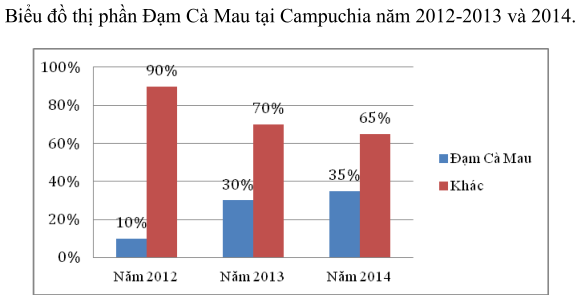

Ông Bùi Minh Tiến – Tổng giám đốc DCM, cho biết, mấy năm gần đây, thị phần tại Campuchia của DCM liên tục tăng trưởng tốt, theo đó năm 2012, thị phần khoảng 10%, năm 2013 đạt 30% và năm 2014 đạt 35%.

Với chính sách ưu tiên phát triển nông nghiệp, nhất là mục tiêu xuất khẩu 1 triệu tấn gạo vào năm 2015 của chính phủ Campuchia nên dự báo nhu cầu tiêu thụ urê của nước này trong vòng 5 năm tới sẽ tăng mạnh.

Theo dự báo, do diện tích đất trồng trọt được mở rộng; số vụ canh tác tăng lên và tiếp thu kỹ thuật bón phân của nông dân làm cho việc sử dụng phân bón nhiều hơn, nhu cầu sử dụng urê của Campuchia sẽ đạt khoảng 350.000 tấn vào năm 2020 và đến năm 2025 khoảng 500.000 tấn, gấp đôi so với nhu cầu tiêu thụ hiện nay.

Theo chiến lược phát triển, DCM đặt ra mục tiêu nâng thị phần tại Campuchia từ 45%-55% giai đoạn 2015-2018 để đáp ứng nhu cầu sử dụng ure gia tăng tại thị trường này.

Để hoàn thành mục tiêu này, DCM đã triển khai một số giải pháp trọng tâm như ký kết hợp đồng với các đại lý cấp 1 tại Campuchia; sản xuất, thiết kế mẫu mã bao bì phù hợp với thị hiếu của nông dân và đại lý cấp 1 ở Campuchia, triển khai chiến lược tiếp thị truyền thông nhằm quảng bá về hình ảnh, chất lượng sản phẩm, đặc biệt là áp dụng chính sách bán hàng hợp lý nhằm bảo đảm mở rộng, phát triển thị trường tiêu thụ tại Campuchia.

Đây được coi là động thái quan trọng để giảm áp lực tiêu thụ ure tại thị trường nội địa của DCM trong khi nguồn cung gia tăng và nhiều doanh nghiệp sản xuất phân đạm gặp khó khăn trong việc tìm kiếm đẩu ra tại các thị trường quốc tế và khu vực Châu Á.

Trần Thúy

bizlive