Chứng khoán Tháng 09/2015: Cần thận trọng?

Chứng khoán Tháng 09/2015: Cần thận trọng?

Thị trường gặp nhiều thử thách từ giao dịch kém tích cực của khối ngoại trong thời gian gần đây. Bên cạnh đó, nỗi lo về Fed tăng lãi suất càng khiến cho e ngại về dòng tiền của khối ngoại tăng cao. Do đó, giới đầu tư cần duy trì sự thận trọng nhất định.

Tháng 08: Thị trường rớt mạnh trước hàng loạt diễn biến xấu

(1) Sắc đỏ bao trùm thị trường. Các chỉ số chính của thị trường đã rớt điểm mạnh trong tháng 08. Cụ thể, VN-Index giảm mạnh 9.07% và kết thúc tháng ở mức 564.75 điểm; trong khi HNX-Index giảm đến 9.67% xuống mức 76.90 điểm. Cổ phiếu Large Cap là nhóm giảm điểm mạnh nhất với tổng cộng 9.73%; tiếp theo là nhóm Mid Cap giảm 9.25%. Trong khi đó, VS-Small Cap và VS-Micro Cap giảm lần lượt 7.67% và 5.58%.

(2) Giao dịch sụt giảm mạnh. Diễn biến giao dịch trong tháng 08 kém tích cực khi khối lượng đã sụt giảm mạnh. Cụ thể, khối lượng giao dịch khớp lệnh trung bình phiên trên HOSE giảm 10.6 % so với tháng trước và chỉ đạt 113.2 triệu đơn vị/phiên; còn khối lượng giao dịch trên HNX giảm mạnh 13.9%, xuống tương ứng 42.1triệu đơn vị/phiên.

(3) Điểm nhấn của giao dịch chứng khoán trong tháng 08:

Đàm phán TPP không như kỳ vọng. Việc gia nhập TPP được giới đầu tư đặt nhiều kỳ vọng trong thời gian qua. Do đó, vòng đàm phán cuối tháng 07 không kết thúc như kỳ vọng đã khiến giới đầu tư e ngại và đẩy mạnh bán ra trên thị trường, đặc biệt là nhóm cổ phiếu sẽ được hưởng lợi từ TPP.

Ngay cả khi thông tin tích cực từ quá trình đàm phán Hiệp định FTA giữa Việt Nam – EU đã hoàn tất được công bố thì giao dịch thị trường cũng không thế lấy lại được sự hưng phấn.

Điều chỉnh tăng mạnh tỷ giá. Giữa tháng 08, thị trường đón nhận thông tin tiêu cực liên quan đến tỷ giá. Theo đó, Trung Quốc đã liên tục phá giá đồng Nhân dân tệ. Điều này đã khiến cho Ngân hàng Nhà nước (NHNN) cũng phải điều chỉ tăng tỷ giá đồng USD/VNĐ lên thêm 1% và nới biên độ tỷ giá từ 1% lên 3%. Những thông tin tỷ giá này được xem là nguyên nhân chính khiến thị trường lao dốc mạnh trong tháng 08.

TTCK thế giới lao dốc. Diễn biến tiêu cực từ TTCK Trung Quốc đã lan rộng sang các TTCK trên thế giới. TTCK Việt Nam cũng không phải là ngoại lệ khi đà giảm mạnh từ các TTCK khác đã ảnh hưởng mạnh lên tâm lý giới đầu tư trong các phiên giao dịch cuối tháng.

Giá dầu sụt giảm mạnh. Diễn biến tiêu cực từ giá dầu tiếp tục ảnh hưởng mạnh lên giao dịch các cổ phiếu Dầu khí, đặc biệt là trong các phiên giao dịch cuối tháng. Cùng với ảnh hưởng tiêu cực từ tỷ giá và TTCK thế giới, đà giảm mạnh của nhóm cổ phiếu Dầu khí đã góp phần khiến giới đầu tư hoang mang và hoạt động bán tháo đã diễn ra trong một vài phiên.

Khối ngoại quay đầu bán ròng. Khối ngoại đổi hướng giao dịch khi quay đầu bán ròng trong tháng 08. Cụ thể, họ bán ròng hơn 273 tỷ đồng trên HOSE và 89 tỷ đồng trên HNX. Hoạt động bán ròng của khối ngoại tập trung mạnh trong những phiên cuối tháng 08. Mặc dù lực bán ròng không quá mạnh nhưng điều này đã ảnh hưởng không nhỏ đến tâm lý giới đầu tư trong nước. Nguyên nhân chủ yếu xuất phát từ vấn đề tỷ giá và lo ngại dòng tiền cũng như triển vọng ở các thị trường mới nổi.

Trên HOSE, cổ phiếu bị khối ngoại bán ròng mạnh nhất trong tháng 08 là HAG với 227 tỷ đồng, tiếp đó là VCB với 160 tỷ đồng, VIC với 159 tỷ đồng, SBT với 149 tỷ đồng; trong khi mua ròng mạnh nhất thuộc về NT2 với 220 tỷ đồng, SSI với 132 tỷ đồng và BID với 120 tỷ đồng.

Trên HNX, khối ngoại bán mạnh ở PVS với gần 149 tỷ đồng, tiếp đến là VNC với 17 tỷ đồng, IVS với 16.6 tỷ; trong khi mua ròng mạnh ở CEO với 44.2 tỷ đồng và PVB với 17.1 tỷ đồng.

Tháng 09: Cần thận trọng?

Chúng tôi cho rằng các yếu tố sau đây sẽ chi phối xu hướng của TTCK Việt Nam trong tháng 09/2015.

(1) Quy định nới room khối ngoại bắt đầu có hiệu lực. Tháng 09, Nghị định 60 quy định về nới room đã chính thức có hiệu lực, nhưng vẫn chưa nhiều doanh nghiệp công bố nâng room khối ngoại. Hiện chỉ duy nhất SSI đã quyết định nâng room khối ngoại của mình từ 49% lên 100%. CTG cũng đang xin phép được nâng room nước ngoài lên mức 40%, nhưng khả năng được phê duyệt trong năm nay là khá thấp. Do đó, mức ảnh hưởng từ diễn biến này lên thị trường trong tháng 09 sẽ không quá mạnh.

(2) Theo dõi động thái của Fed. Kỳ họp trước, Fed cho biết nhiều khả năng sẽ bắt đầu tăng lãi suất lần đầu vào giữa tháng 09. Việc tăng lãi suất này có thể sẽ ảnh hưởng tiêu cực lên dòng tiền đầu tư vào các thị trường mới nổi trong đó có Việt Nam, và có thể sẽ tiếp tục ảnh hưởng lên tỷ giá. Do đó, thông tin từ cuộc họp của Fed vào giữa tháng 09 sẽ cần được theo dõi.

(3) Đàm phán TPP có thể tiếp tục vào cuối tháng 09. Việc đàm phán Hiệp định TPP chưa thể hoàn tất vào cuối tháng 07 đã khiến giới đầu tư thất vọng. Nhiều khả năng giới đầu tư sẽ thận trọng hơn với kỳ đàm phán theo kế hoạch sẽ diễn ra vào cuối tháng 09. Do đó, giao dịch thị trường có thể trầm lắng trước khi những thông tin về TPP được xác thực. Mặc dù vậy, giới chuyên gia nhận định nhiều khả năng TPP cũng sẽ được ký kết trong năm nay.

(4) Cần quan sát diễn biến giao dịch của khối ngoại. Khối ngoại vẫn duy trì lực bán ròng mạnh trong thời gian gần đây. Ngay cả khi thị trường rớt mạnh thì giao dịch khối ngoại cũng không mấy khả quan. Điều này hoàn toàn trái ngược với các lần tạo đáy gần đây vào tháng 05/2014 và tháng 12/2014. Đáng chú ý, đợt bán ròng này không chỉ diễn ra đối với cổ phiếu mà trái phiếu cũng đang bị khối ngoại bán ra. Đây là tín hiệu không mấy tích cực, do đó giới đầu tư cần phải quan sát kỹ diễn biến của khối ngoại trong tháng này.

PHÂN TÍCH KỸ THUẬT

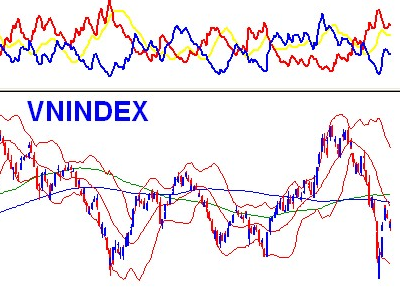

Nhóm Micro Cap và Small Cap đang được chú ý. Bảng phân loại tài sản theo tỷ suất sinh lợi VS-Market Cap đã cho thấy sự dịch chuyển rất đáng chú ý của dòng tiền. Nhà đầu tư bắt đầu dịch chuyển từ nhóm Large Cap sang nhóm Small Cap và Micro Cap.

Điều này cho thấy nguy cơ điều chỉnh và giằng co mạnh tiếp tục của thị trường là rất lớn vì đây là nhóm cổ phiếu có ảnh hưởng mạnh đến toàn thị trường.

Bảng tỷ suất sinh lợi VS- Market Cap trong 4 tuần gần nhất (Nguồn: VietstockTrader)

VN-Index – Phá vỡ hoàn toàn nhóm MA dài hạn.Trong những tuần gần đây, VN-Index biến động khá mạnh. Tuy nhiên, điểm đáng chú ý nhất là khối lượng giao dịch liên tục sụt giảm xuống dưới mức trung bình 20 phiên (tương đương 113 triệu đơn vị). Điều này cho thấy lực cầu khá yếu dù nhiều mã cổ phiếu đã về vùng hấp dẫn.

VN-Index đã phá vỡ hoàn toàn nhóm MA dài hạn (tương đương vùng 576-582 điểm). Vì vậy, nhóm này sẽ đóng vai trò kháng cự mạnh nếu VN-Index gia tăng trở lại trong thời gian tới.

VN-Index có thể tiếp tục giằng co và tích lũy trong các phiên tới do Directional Movement System đã cho tín hiệu bán mạnh và MACD rơi xuống dưới ngưỡng 0. Mặt khác, VN-Index liên tục tạo đáy sau thấp hơn đáy trước (lower low), đỉnh sau thấp hơn đỉnh trước (lower high).

Nếu có điều chỉnh mạnh xảy ra trong thời gian tới thì đáy cũ tháng 12/2014 (tương đương vùng 512-530 điểm) sẽ đóng vai trò hỗ trợ mạnh. Đây là vùng có khối lượng tích lũy lớn và có nhiều lần test thành công trong quá khứ (tháng 08/2015, tháng 05/2015) nên độ tin cậy cao.

HNX-Index – Duy trì dưới middle của Bollinger Bands. HNX-Index test lại vùng đáy cũ tháng 05/2015 (tương đương vùng 76.5-77.5 điểm) và đã chớm xuyên thủng vùng này. Nếu trong những tuần tới, HNX-Index vẫn duy trì dưới vùng 76.5-77.5 điểm thì rủi ro sẽ tăng cao.

Những mẫu hình nến có bóng mờ (shadow) dài xuất hiện nhiều cho thấy tâm lý nhà đầu tư đang giằng co mạnh trong ngắn hạn. Những cây nến đỏ cũng chiếm số lượng áp đảo trong 2 phiên gần nhất.

Khối lượng giao dịch không ổn định và xoay quanh mức trung bình 20 phiên (tương đương 40 triệu đơn vị). Điều này cho thấy khả năng phục hồi mạnh không cao.

Rủi ro trên HNX-Index vẫn còn khá lớn khi giá vẫn ở dưới middle của Bollinger Bands (tương đương vùng 78.3-80 điểm) và vùng này sẽ đóng vai trò kháng cự mạnh trong thời gian tới cho HNX-Index.

Phòng Tư vấn Vietstock