Câu chuyện cổ tức thụt lùi tại FLC

Kỳ 1:

Câu chuyện cổ tức thụt lùi tại FLC

Mức chi trả cổ tức bằng tiền cao nhất với tỷ lệ 7% của năm 2011 đã giảm xuống 5% vào năm 2013, nhanh chóng chuyển sang hình thức chi trả cổ tức bằng cổ phiếu vào năm 2014 và đến năm 2015, FLC quyết định không chi trả cổ tức. Trong khi đó, lịch trình tăng vốn lại đi ngược với xu hướng cổ tức khi mức độ và quy mô các đợt phát hành ngày càng tăng.

|

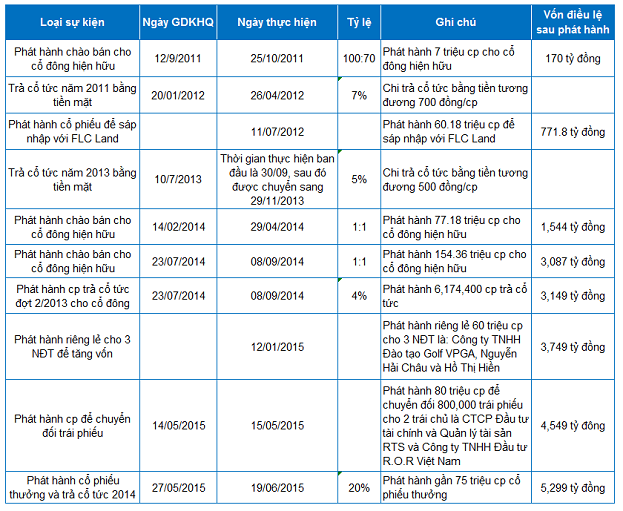

Quá trình tăng vốn và lịch sử trả cổ tức qua các năm của FLC

Sau khi chính thức được niêm yết trên Sở GDCK Hà Nội (HNX) với 10 triệu cp, tương đương vốn điều lệ 100 tỷ đồng vào cuối năm 2011, chỉ sau 4 năm vốn điều lệ của FLC tăng lên gần 5,300 tỷ đồng và sẽ tiếp tục tăng trong thời gian tới khi HĐQT đã thông báo ngày chốt quyền phát hành tiếp 180 triệu cp.

|

Việc huy động vốn thông qua phát hành thêm cổ phần là điều không xa lạ đối với các công ty cổ phần (CTCP), đặc biệt đây là một trong những mục tiêu chính khi doanh nghiệp quyết định niêm yết. Sàn chứng khoán được các doanh nghiệp kỳ vọng là nơi cung ứng nguồn vốn trung và dài hạn thay cho các khoản vay nợ.

Về phía cổ đông, dù là nhà đầu tư hay đầu cơ, thì quyết định “móc hầu bao” cho một cổ phiếu đều nhắm đến khoản cổ tức sẽ được hưởng hay kỳ vọng “ăn” chênh lệch giá từ sự tăng trưởng của cổ phiếu. Tuy nhiên, câu chuyện tại CTCP Tập đoàn FLC (HOSE: FLC) đang diễn ra theo chiều hướng không như mong đợi của các nhà đầu tư.

Cổ phiếu FLC chính thức được niêm yết trên Sở GDCK Hà Nội (HNX) vào cuối năm 2011 với vốn điều lệ ban đầu là 100 tỷ đồng và chuyển sang niêm yết trên Sở GDCK Tp.HCM (HOSE) vào cuối năm 2013. Mặc dù ồ ạt tăng vốn để mở rộng quy mô, trở thành một trong những doanh nghiệp bất động sản (BĐS) quy mô lớn ở nước ta nhưng có vẻ những gì FLC trả lại cho cổ đông lại không tương xứng, từ mức cổ tức nhận được cho tới thị giá của cổ phiếu FLC.

Năm 2011 là năm đầu tiên kể từ khi cổ phiếu FLC được niêm yết trên HNX, cũng là năm FLC thực hiện chi trả cổ tức bằng tiền tỷ lệ cao nhất – 7%, tương đương 700 đồng/cp, khi đó vốn điều lệ của FLC chỉ mới đạt 170 tỷ đồng. Sau kết quả khả quan này, Công ty bất ngờ quyết định không thực hiện chi trả cổ tức năm 2012 (trong khi kế hoạch là 15%), giữ lợi nhuận để tái đầu tư.

Đến năm 2013, cổ tức được FLC chi trả bằng tiền mặt giảm xuống còn 5%, tương đương 500 đồng/cp, đồng thời FLC cũng tiến hành trả cổ tức bằng cổ phiếu với tỷ lệ 4%. Thời điểm kết thúc chi trả cổ tức bằng cổ phiếu, vốn điều lệ của FLC đã tăng lên 3,149 tỷ đồng. Bởi trước đó, Công ty đã thực hiện phát hành tăng vốn 2 đợt với tỷ lệ chào bán cho cổ đông hiện hữu là 1:1 (1 cổ phiếu đang sở hữu sẽ tương đương 1 quyền mua, được phép mua thêm 1 cổ phiếu mới). Tuy nhiên, cũng cần lưu ý là mức chi trả cổ tức bằng tiền mặt tỷ lệ 5% khi đó đã được FLC hoãn chi trả từ 30/09 sang 29/11/2013 do chưa thu xếp được dòng tiền.

Đến năm 2014, mặc dù tỷ lệ chi trả cổ tức tăng lên 10% nhưng FLC đã chuyển hoàn toàn sang chi trả cổ tức bằng cổ phiếu, đồng thời FLC cũng thực hiện phát hành cổ phiếu thưởng cho cổ đông với tỷ lệ 10%. Sau sự kiện này, vốn điều lệ FLC đã lên gần 5,300 tỷ đồng.

Đến năm 2015, với lý do cần cân đối tài chính để tập trung đầu tư, phát triển các dự án BĐS hiện tại, mức cổ tức 10% đã thông qua tại ĐHĐCĐ thường niên trước đó đã không được thực hiện, dù là tiền mặt hay bằng cổ phiếu.

* ĐHĐCĐ FLC: Không chia cổ tức năm 2015 như kế hoạch

Việc thay đổi chính sách cổ tức từ tiền mặt sang cổ phiếu cũng không đạt được sự đồng thuận tuyệt đối, câu hỏi về việc tại sao FLC không chi trả cổ tức bằng tiền mà lại chi trả bằng cổ phiếu cũng không phải điều lạ tại các ĐHĐCĐ thường niên của Công ty. Đối với câu hỏi này, tại ĐHĐCĐ thường niên năm 2015, Chủ tịch Trịnh Văn Quyết đã khẳng định, FLC chia cổ phiếu thưởng cho cổ đông sẽ có lợi hơn là chia cổ tức bằng tiền mặt. Bởi dựa vào giao dịch của cổ phiếu FLC thời điểm đó với thanh khoản tốt và thị giá đang giao dịch lớn hơn mệnh giá thì cổ đông sẽ có lợi hơn nếu chia cổ tức bằng tiền mặt theo cùng tỷ lệ (thời điểm ĐHĐCĐ thường niên 2015, thị giá cổ phiếu FLC trên ngưỡng 10,000 đồng/cp).

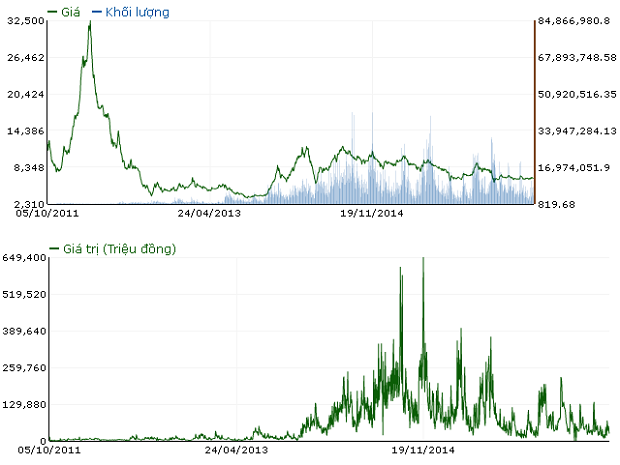

Tuy nhiên, đồ thị của thị giá cổ phiếu FLC thời gian gần đây đã không còn đồng thuận với câu trả lời trên. Kể từ giữa năm 2015 đến nay, thị giá cổ phiếu FLC thường trực được nằm dưới mệnh giá, loanh quanh trong khoảng 8,000 đồng/cp. Như hiện tại, cổ phiếu của Công ty chỉ còn ở mức 6,500 – 6,700 đồng/cp, mặc dù thanh khoản bình quân 52 phiên gần đây lên tới hơn 9 triệu cp/phiên.

Như lời Chủ tịch đã nói lúc trước về hình thức chi trả cổ tức bằng cổ phiếu, có lẽ ưu điểm duy nhất còn lại của việc này chỉ là thanh khoản cổ phiếu FLC vẫn đang ở mức rất cao đồng nghĩa với việc nếu cổ đông muốn hiện thực hóa phần cổ tức có thể dễ dàng giao dịch trên sàn. Nhưng cổ tức, ngay cả bằng cổ phiếu, đến năm 2015 cũng không còn.

Trên thị trường chứng khoán, đồ thị cổ phiếu FLC vẫn đang trong kênh giảm giá dài hạn.

Ồ ạt tăng vốn, vậy FLC đã “đặt cược” vào những dự án và những khoản đầu tư nào? Và liệu dòng tiền mang về cho Công ty trong những năm vừa qua có xứng đáng với những gì mà cổ đông đã kỳ vọng và liên tục rót tiền mua cổ phần phát hành thêm của doanh nghiệp BĐS này hay không? Mời quý vị đón đọc kỳ 2./.