CTCP Nhựa Đồng Nai – Điểm sáng của ngành nhựa năm 2016

CTCP Nhựa Đồng Nai – Điểm sáng của ngành nhựa năm 2016

CTCP Nhựa Đồng Nai (HNX: DNP) đã có những bước chuyển mình ấn tượng về thị giá trong năm 2016 từ mức 21,800 đồng/cp cuối năm 2015 lên mức 45,300 đồng/cp tại thời điểm hiện tại. Vậy điều gì đã giúp DNP thu hút sự chú ý của đông đảo giới đầu tư?

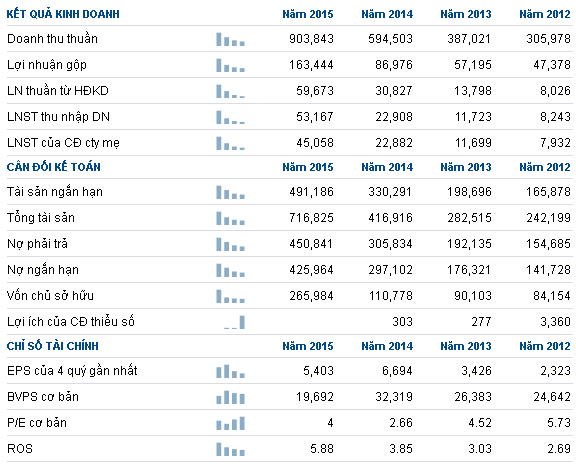

Kết quả kinh doanh năm 2015 gây ấn tượng mạnh. Doanh thu hợp nhất năm 2015 của DNP đạt 905.86 tỷ đồng, tăng trưởng 52% so với năm 2014.

Doanh thu năm của DNP tăng trưởng mạnh đến chủ yếu từ (i) sản lượng tiêu thụ bao bì và ống nước nhựa tăng mạnh. Cụ thể, sản lượng tiêu thụ bao bì đạt 8,900 tấn, tăng hơn 64%; ống nước nhựa đạt 10,077 tấn, tăng 65% (ii) Đóng góp từ mảng kinh doanh mới là cung cấp nước sạch. Theo đó, mảng nước sạch đạt công suất tiêu thụ 23,000 m3/ngày trong năm 2015 trong khi năm 2014 chưa phát sinh doanh thu từ mảng hoạt động này.

Lợi nhuận gộp của DNP đạt 59.7 tỷ đồng tăng 93.6% so với cùng kỳ. Lợi nhuận biên của DNP tăng trưởng tích cực nhờ vào sự tăng trưởng của doanh thu và sự cải thiện của tỷ lệ lợi nhuận gộp. Theo đó, tỷ lệ lợi nhuận gộp của DNP năm 2015 đạt 18% còn năm 2014 đạt 14.6%. Biên lợi nhuận gộp được cải thiện chủ yếu đến từ chi phí nguyên liệu đầu vào giảm mạnh do sự sụt giảm sâu của giá dầu trong năm 2015.

Với sự tăng trưởng của doanh thu và tỷ lệ lợi nhuận gộp, lợi nhuận sau thuế của công ty mẹ đạt 45 tỷ đồng, tăng 97% so với năm 2014.

Qúy 1/2016 tiếp nối với sự khởi sắc. Theo kết quả kinh doanh quý 1/2016 vừa công bố, doanh thu hợp nhất đạt 285.7 tỷ và lợi nhuận sau thuế đạt khoảng 24 tỷ đồng gấp gần 5.6 lần cùng kỳ năm trước.

Kết quả kinh doanh ấn tượng của DNP nhờ sản lượng tiêu thụ tiếp tục tăng cao trong khi giá vốn nguyên liệu tiếp tục duy trì ở mức thấp. Bên cạnh đó DNP còn hưởng lợi từ việc bán thanh lý các dây chuyền sản xuất khi việc thanh lý mang lại khoản thu nhập lên đến hơn 8 tỷ đồng.

Cần để ý các khoản phải thu ngắn hạn. Hoạt động bán hàng tăng trưởng khiến cho khoản phải thu ngắn hạn của DNP đã tăng từ 214 tỷ đồng cuối năm 2014 lên 262 tỷ đồng cuối năm 2015 và đang ở mức 367 tỷ đồng cuối quý 1/2016. Các khoản phải thu ngắn hạn của DNP tập trung chủ yếu ở khoản phải thu khách hàng ngắn hạn với gần 255.6 tỷ đồng.

Tuy nhiên đáng chú ý là khoản dự phòng phải thu ngắn hạn của DNP đã tăng lên đáng kể. Từ mức 8 tỷ đồng (2014), lên mức 23.3 tỷ đồng cuối năm 2015 và giảm nhẹ còn 21 tỷ đồng. Dù mức dự phòng chưa quá lớn nhưng việc tăng nhanh chi phí dự phòng là điểm cần chú ý trong công tác quản lý khoản phải thu của DNP.

Tốc độ tăng trưởng sẽ tiếp tục ấn tượng trong năm 2016: Năm 2016, triển vọng kinh doanh của DNP nhiều khả năng sẽ tiếp tục khả quan nhờ vào:

· Vị thế vững chắc trong lĩnh vực cung cấp ống nhựa hạ tầng. Hiện tại DNP đang nắm giữ vị trí số 1 trong lĩnh vực cung cấp ống nhựa hạ tầng với thị phần nắm giữ lên đến 40% toàn ngành, tập trung chủ yếu ở các công trình cấp thoát nước với mạng lưới cung cấp rộng khắp 43/63 tỉnh thành. DNP đang là nhà cung cấp chính cho các công ty Xây dựng lớn, có thể kể đến như Tổng công ty Đầu tư Xây dựng cấp thoát nước và môi trường Việt Nam, Tổng công ty Cấp nước Sài Gòn, CTCP Cơ khí công trình cấp nước và các công ty xây dựng lớn khác như Vinaconex 5, Vinaconex 17,...

Năm 2016, DNP đã ký được nhiều hợp đồng cung cấp lớn như dự án Nhiệt điện Thái Bình 2 với tổng giá trị ký kết hợp đồng lên tới gần 90 tỷ đồng, dự án xây dựng hệ thống thoát nước thành phố Tam Kỳ với tổng vốn đầu tư 425 tỷ đồng….

Bên cạnh đó, DNP đang hoàn thiện hệ thống nhà máy sản xuất ống nhựa trên cả ba miền. DNP đang tiếp tục đầu tư hệ thống nhà máy phía Bắc nhằm giảm thiểu chi phí vận chuyển từ miền Trung vào miền Bắc và hoàn thiện mạng lưới cung cấp sản phẩm rộng khắp ba miền.

· Mảng nước sạch sẽ tiếp tục tăng trưởng mạnh. Trong năm 2015, DNP đã tiến hành mua gần 53% cổ phần tại CTCP Bình Hiệp, với công suất là 30,000m3/năm cung cấp cho Phan Thiết và Bình Thuận.

Năm 2016, DNP dự kiến hoàn thành nâng công suất khai thác của nhà máy này lên gấp đôi 60,000 m3 cho khu vực Bình Thuận.

· Tham gia lĩnh vực nhựa dân dụng. DNP dự kiến sẽ hoàn tất mua 51%-75% cổ phần của CTCP Nhựa Tân Phú (HNX: TPP) trong năm 2016. Nhựa Tân Phú là một tên tuổi lớn trong ngành nhựa công nghiệp, với tăng trưởng doanh thu trong năm vừa qua lên đến 30% cùng lợi nhuận sau thuế đạt 17.4 tỷ đồng. Thương vụ M&A với TPP sẽ giúp DNP gia tăng gấp đôi quy mô nguồn vốn cùng khả năng thâm nhập vào lĩnh vực nhựa dân dụng.

Với hoạt động Xây dựng và Bất động sản đang diễn ra khá sôi động thì đây là mảng kinh doanh tiềm năng của DNP.

Kế hoạch kinh doanh năm 2016. Năm 2016, DNP đặt kế hoạch doanh thu hợp nhất đạt 1,622 tỷ đồng với mức tăng trưởng 79.5% so với thực hiện 2015 và lợi nhuận sau thuế đạt 75.3 tỷ, tăng trưởng 67.1%.

Trong đó, việc hợp nhất với TPP sẽ đóng góp nhiều nhất cho sự tăng trưởng mạnh của doanh thu và lợi nhuận của DNP trong năm 2016. Bên cạnh đó, thì các mảng kinh doanh như nước sạch và ống nhưa hạ tầng cũng sẽ gia tăng đóng góp vào KQKD của DNP trong năm 2016.

Tuy vậy, khó khăn của DNP sẽ đến từ việc gia tăng chi phí nguồn nguyên liệu. Theo đó, giá dầu đã hồi phục tích cực trong 6 tháng đầu năm và điều này sẽ ảnh hưởng đến giá nguyên liệu hạt nhựa và gia tăng chi phí sản xuất. Trong ngắn hạn việc điều chỉnh giá bán sẽ khó khăn hơn và có thể tác động đến lợi nhuận của công ty.

Kế hoạch phát hành vốn năm 2016

Năm 2015, DNP đã chào bán riêng lẻ 5,635,000 cổ phiếu phục vụ cho nhu cầu huy động vốn và cũng trong năm này DNP đã chi trả cổ tức năm 2014 bằng cổ phiếu với 1,085,852 cổ phiếu đến các cổ đông.

Trong thời gian sắp tới, DNP tiếp tục gia tăng nguồn vốn đầu tư thông qua phát hành cổ phiếu để chi trả cổ tức năm 2015 với mức chi trả 22%. Bên cạnh đó là kế hoạch cổ phiếu thưởng với tỷ lệ 18% và phát hành thêm 8,104,278 cổ phiếu cho cổ đông hiện hữu với tỷ lệ 100:60.

Kết luận: Với việc ký kết được với nhiều dự án lớn ở mảng ống nhựa hạ tầng, đóng góp từ mảng kinh doanh nước sạch, M&A với TPP thì triển vọng kinh doanh của DNP năm 2016 được kỳ vọng sẽ tiếp tục khả quan. Hiện DNP đang giao dịch ở mức giá 45,300 đồng/cp (20/06), với mức P/E và P/B khá hấp dẫn lần lượt 10.72 lần và 1.89 lần.

Chỉ số tài chính quan trọng của DNP năm 2012-2015

Nguồn: VietstockFinance (Đvt: triệu đồng)