Sao quả tạ có còn chiếu xuống VHG?

Sao quả tạ có còn chiếu xuống VHG?

Xuất phát điểm từ lĩnh vực cáp viễn thông nhưng sau biến cố liên quan đến đầu ra vào năm 2008, CTCP Đầu tư Cao su Quảng Nam (HOSE: VHG) đã đổi định hướng kinh doanh chính. Song phải nhìn nhận sau bao năm cho đến hiện tại VHG vẫn đang khiến nhà đầu tư bối rối về chiến lược cũng như mục tiêu hoạt động.

Vận quá đen, đánh đâu chết đó!

VHG được thành lập vào năm 2003 với số vốn ban đầu là 6 tỷ đồng, hoạt động trong lĩnh vực cáp viễn thông với tên gọi CTCP Đầu tư và Sản xuất Việt Hàn. Trải qua 3 năm hoạt động, đến năm 2006, Công ty có lần tăng vốn mạnh mẽ từ mức 40 tỷ lên 225 tỷ đồng (trước đó VHG tăng vốn hai đợt nhưng không nhiều). Mục đích của đợt tăng vốn mạnh này là để đầu tư nhà máy nhựa Việt Hàn, nhà máy sản xuất cáp quang, dự án sản xuất các sản phẩm từ cốt sợi thủy tinh, dự án nhà máy sản xuất dây và cáp điện.

Tuy nhiên, việc đầu tư lớn này chỉ giúp Công ty hưởng quả ngọt trong một năm duy nhất là 2007. Cụ thể, nhờ các dự án đã hoàn thành như nhà máy dây và cáp điện, nhà máy sản xuất cáp sợi quang mà doanh thu và lợi nhuận ghi nhận lần lượt 700 tỷ đồng và 86.2 tỷ đồng, tăng trưởng 71% và 36% so với năm 2006, lên cao nhất kể từ năm 2004.

Bước sang năm 2008, việc VNPT (khách hàng chính) bỏ dở kế hoạch phát triển máy cố định, cùng với khủng hoảng tài chính, suy thoái kinh tế trong và ngoài nước đã khiến kết quả kinh doanh của VHG bị đảo ngược và thua lỗ 17.4 tỷ đồng. Do vậy, trong giai đoạn 2008 - 2010, VHG phải tái cấu trúc để giải quyết hậu quả của tình hình sụp đổ ngành cáp đồng viễn thông và hình thành ngành nghề kinh doanh mới với mũi nhọn là bất động sản, đầu tư hạ tầng. Tập trung chủ yếu ở hai dự án D’evelyn tower tại số 9 Lê Duẩn – Đà Nẵng và D’evelyn beach (dự án bất động sản nghỉ dưỡng khu vực biển Non nước Đà Nẵng – Quảng Nam quy mô 5.3 ha). Ngoài ra, Công ty manh nha trồng cây cao su thông qua triển khai dự án trồng 4,115 ha cao su tại Quảng Nam.

Tuy nhiên, một lần nữa hướng đi này của VHG vấp phải khó khăn chung khi bất động sản suy thoái, sức tiêu thụ hàng hóa giảm, lãi vay và chí phí tăng cao. Do vậy, năm 2011 và 2012, VHG ghi nhận các khoản lỗ lớn trên 30 tỷ đồng mỗi năm, đồng thời thực hiện thanh lý vật tư, nhà xưởng, trang thiết bị nhà máy cáp đồng cũng như các dự án bất động sản, công nghiệp dịch vụ để tạo dòng tiền.

Năm 2013 đánh dấu công cuộc tái cấu trúc toàn diện lần thứ hai và trong lần này Công ty tập trung vào dự án trồng cây cao su 13,000 ha ở Quảng Nam, chế biến sản phẩm cao su. Tháng 9/2014, đổi tên thành CTCP Đầu tư Cao su Quảng Nam, nâng vốn điều lệ lên 750 tỷ đồng. Tại ĐHĐCĐ bất thường trong năm này, HĐQT đã được thông qua chiến lược chuyển nhượng cổ phần tại hai dự án bất động sản trên nhằm tạo dòng tiền; thực hiện M&A sở hữu 20% vốn CTCP Cao su Sao Vàng (HOSE:SRC); mua chi phối 2 công ty có diện tích trồng, thu hoạch cao su tự nhiên; xây dựng 2 nhà máy chế biến, sản xuất sâu mủ cao su ở khu vực Tây Nguyên và Quảng Nam.

Trong ba năm từ 2013 – 2015, VHG có kết quả kinh doanh khá khởi sắc với lãi ròng trên dưới 80 tỷ đồng mỗi năm. Tuy nhiên, nguồn thu lớn lại đến từ chuyển nhượng vốn tại các khoản đầu tư như Công ty Nhựa Kim Tín, Công ty VLXD Việt Hàn, Công ty TNHH Quê Việt Quảng Nam (D’evelyn beach), CTCP Đầu tư Develyn (D’evelyn tower) và thanh lý tài sản, thành phẩm cáp đồng, vật tư, phế liệu…

Còn lĩnh vực mũi nhọn cao su thiên nhiên thì từ năm 2014 mới bắt đầu có doanh thu lợi nhuận. Trong hai năm 2014 và 2015, lãi gộp từ hoạt động kinh doanh mủ cao su lần lượt đem lại 35 tỷ và 20 tỷ. Nhưng trước diễn biến xấu đi của giá cao su thiên nhiên thì bước sang quý 1/2016 Công ty chỉ còn doanh thu từ phân URE TQ và hóa chất. Do vậy, trong quý 1 vừa qua, VHG chỉ ghi nhận 2.5 tỷ đồng lãi ròng, giảm 79% so với cùng kỳ năm 2015.

|

Kết quả kinh doanh VHG từ 2004 – 2015 (Đvt: triệu đồng)

|

Có thể thấy, dẫu đã rất nỗ lực vực dậy kể từ sau khi ngành cáp đồng viễn thông sụp đổ nhưng trời cũng có vẻ không chiều lòng khi mà liên tiếp định hướng kinh doanh chủ đạo của VHG lâm vào khó khăn, ngày hái quả ngọt xem chừng chưa biết khi nào đến.

Gần đây VHG dường như đang rẽ thêm lĩnh vực mới khi công bố Nghị quyết HĐQT về việc mua 99% vốn của CTCP Thủy sản Viễn Đông. Ngoài ra, Công ty sẽ đầu tư thêm không quá 500 tỷ để tăng vốn tại CTCP Khoáng sản Quảng Nam (vốn hiện tại 80 tỷ, VHG giữ 75%).

8 năm niêm yết, huy động hàng ngàn tỷ nhưng chia lại gì cho cổ đông?

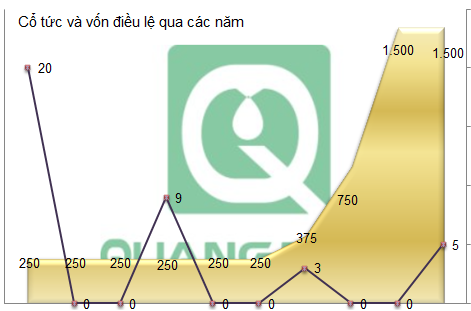

VHG niêm yết trên TTCK vào đầu năm 2008, thời điểm khá thuận lợi bởi trước đó vừa ghi nhận doanh thu lợi nhuận đột biến cho năm 2007 và các dự án nhà máy đã đi vào hoạt động. Cũng trong năm này, VHG thực hiện thanh toán cổ tức tiền mặt tỷ lệ 20% cho cổ đông.

Còn hai năm sau đó là chuỗi ngày đi xuống của doanh nghiệp nên không thực hiện chia cổ tức.

Vào năm 2010 và 2013, khi kết quả kinh doanh khởi sắc hơn, VHG có thực hiện chia cổ tức tiền mặt nhưng chỉ với tỷ lệ 9% và 3%. Trong đó, cổ tức 3% của năm 2013 sau nhiều lần trì hoãn mới thực hiện do khó khăn trong thu xếp nguồn tiền.

|

|

Diễn biến giá cổ phiếu từ khi niêm yết đến nay (giá điều chỉnh)

|

Cũng trong năm 2013, cùng với khoản cổ tức tiền mặt 3% thì VHG thực hiện thưởng cổ phiếu tỷ lệ 50% cho cổ đông để tăng vốn lên 375 tỷ đồng. Việc chia thưởng lớn này nhằm mở đường cho công cuộc huy động hàng ngàn tỷ sau đó. Cụ thể, năm 2014, VHG phát hành cho cổ đông hiện hữu 37.5 triệu cp để tăng vốn gấp đôi và năm 2015 tiếp tục phát hành 75 triệu cp tăng vốn lên 1,500 tỷ đồng, qua hai lần phát hành thì Công ty đã huy động được tổng số tiền lên đến 1,125 tỷ đồng. Song cả hai lần huy động thì VHG đều phải nhờ đến mạnh thường quân bên ngoài tiêu thụ giúp khi tỷ lệ mua của cổ đông hiện hữu lần lượt chỉ là 2% và 50%.

Sau khi huy động được hàng ngàn tỷ, VHG cũng đưa kế hoạch chia cổ tức năm 2014 bằng cổ phiếu 5%, cổ tức năm 2015 tỷ lệ 10% nhưng không thực hiện. Năm 2016, tại ĐHĐCĐ thường niên, lãnh đạo Công ty cũng có trình kế hoạch chia cổ tức 5% cho năm này.

Loay hoay giải ngân cục tiền 1,125 tỷ đồng

Đối với nguồn tiền 375 tỷ đồng huy động trong năm 2014, VHG dự định dùng 200 tỷ đồng để phát triển dự án 13,303 ha cao su (Cao su Việt Hàn), 60 tỷ cho dự án D’evenlyn beach, 60 tỷ cơ cấu tài chính và 55 tỷ để bổ sung vốn lưu động cho hoạt động xây dựng hạ tầng. Tuy nhiên, thực tế tiến độ sử dụng là chỉ dành 84.6 tỷ cho trồng cao su, 58 tỷ để mua 20% vốn SRC, 62 tỷ tài trợ vốn lưu động cho kinh doanh phân đạm, hóa chất và 50.4 tỷ gửi ngân hàng.

Kế đến, cục tiền 750 tỷ huy động trong năm 2015, VHG phân bổ 400 tỷ cho M&A doanh nghiệp cùng ngành, 150 tỷ đầu tư trồng cao su (Cao su Việt Hàn), 50 tỷ đầu tư khoáng sản (khoáng sản Quảng Nam) và 150 tỷ bổ sung vốn lưu động. Song, theo báo cáo tiến độ sử dụng vốn tính đến cuối năm 2015, 400 tỷ để M&A chưa giải ngân đồng nào bởi vẫn đang đàm phán, đầu tư trồng cao su thì mới giải ngân 10 tỷ đồng và bổ sung vốn lưu động lên đến 323 tỷ đồng để thúc đẩy hoạt động thương mại ở lĩnh vực phân phối phân bón, hóa chất…

Như vậy, tuy mục đích huy động vốn khủng trong hai đợt của VHG đều hướng đến tận dụng thời điểm khó khăn của ngành cao su thiên nhiên để bành trướng, song thực tế nguồn tiền sử dụng cho mục đích này khá nhỏ, đa phần để tái cơ cấu nợ, tài trợ cho hoạt động thương mại và tìm kiếm các cơ hội đầu tư ở lĩnh vực khác hay gửi ngân hàng./.