VTV hưởng lợi từ tăng trưởng ổn định ngành Xi măng

VTV hưởng lợi từ tăng trưởng ổn định ngành Xi măng

Ngành xi măng đã vượt qua giai đoạn khó khăn nhất và bước vào chu kỳ tăng trưởng bền vững, đây là tiền đề cho sự phát triển của những doanh nghiệp phụ trợ trong ngành, trong đó nổi bật là CTCP Vận tải Vật tư Xi măng (HNX: VTV), đơn vị thành viên của Tập đoàn Công nghiệp Xi măng Việt Nam (VICEM) được cung cấp than nhiên liệu cho các nhà máy trong hệ thống.

Vượt qua giai đoạn khó khăn do dư thừa nguồn cung, ngành xi măng trong những năm gần đây đã duy trì được trưởng ổn định nhờ xu hướng phát triển cơ sở hạ tầng và sự phục hồi ngành bất động sản trong nước; bên cạnh đó là mở rộng thị trường xuất khẩu. Năm 2015, sản lượng tiêu thụ của ngành xi măng Việt Nam tiếp tục duy trì ở mức 73 triệu tấn, lượng hàng tồn kho giảm so với năm 2014. Theo các chuyên gia dự báo, sản lượng tiêu thụ xi măng sẽ tiếp tục tăng trưởng 4.8% và đạt 76.4 triệu tấn cho năm 2016. Trong đó, với 13 dây chuyền sản xuất thuộc 8 đơn vị thành viên (tính đến cuối năm 2015), VICEM chiếm thị phần 35% toàn ngành. Ngoài ra, với việc tiếp nhận hai đơn vị mới là Hạ Long và Sông Thao từ Bộ Xây dựng, dự kiến sản lượng và thị phần của VICEM sẽ tiếp tục tăng trưởng trong những năm tới. Với lợi thế là đơn vị cung cấp than cám cho các lò nung của các nhà máy thuộc hệ thống VICEM, Vận tải Vật tư Xi măng sẽ được hưởng lợi từ xu thế phát triển trên.

|

Danh sách các dây chuyền sản xuất xi măng trực thuộc VICEM

|

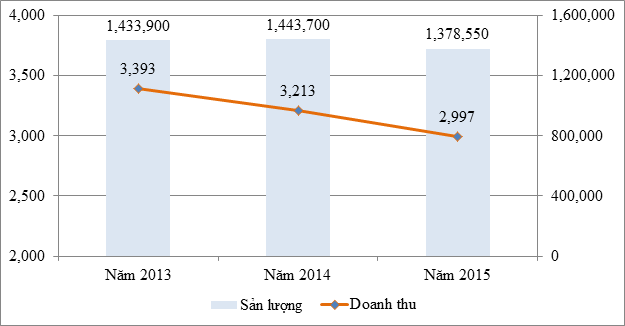

Trong những năm qua, dù gặp nhiều khó khăn do việc cạnh tranh với nguồn than thương mại và một số nhà máy không đảm bảo việc nhập than như cam kết, Vận tải Vật tư Xi măng vẫn duy trì được kết quả ổn định, đem lại doanh thu trung bình hơn 3,000 tỷ mỗi năm với sản lượng tiêu thụ khoảng 1.4 triệu tấn.

Doanh thu và sản lượng giảm nhẹ trong 2 năm gần đây phản ánh những khó khăn đã qua của Vận tải Vật tư Xi măng trong việc cung ứng than như: chưa phủ hoàn toàn cung cấp than cho hệ thống nhà máy của VICEM và việc cạnh tranh của than thương mại. Cụ thể, năm 2015, chỉ riêng Xi măng Hải Phòng không sử dụng than thương mại, trong khi các đơn vị khác đều sử dụng cả nguồn than thương mại và không thực hiện đầy đủ sản lượng dẫn đến việc hụt thu 168,000 tấn so với các hợp đồng đã ký.

|

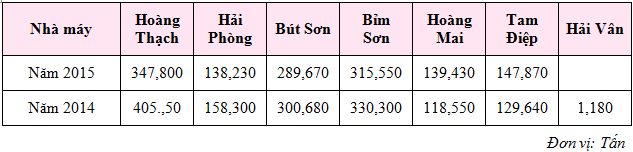

Sản lượng than cung cấp cho các nhà máy

|

Năm 2015, Vận tải Vật tư Xi măng mới chỉ cung cấp than được cho 6/8 đơn vị, chiếm 76% sản lượng than cần sử dụng của VICEM, hai đơn vị còn lại là Hải Vân và Hà Tiên (chiếm 1/3 tổng sản lượng của VICEM) vì những lý do khách quan sử dụng hoàn toàn nguồn than thương mại. Ngoài ra trong năm 2016, VICEM đã tiếp nhận 02 đơn vị mới tại Miền Bắc là xi măng Hạ Long và Sông Thao, nâng tổng công suất lên 20,560,000 tấn/năm, tăng 16% so với năm 2015. Do đó, dư địa tăng trưởng của Vận tải Vật tư Xi măng còn khá nhiều với điều kiện vượt qua được những khó khăn đã nêu.

Những vấn đề trên đã và đang được ban lãnh đạo Công ty giải quyết một cách quyết liệt từ việc đa dạng hóa đầu vào nhập than, tiết giảm chi phí vận chuyển trung gian đến áp dụng cơ chế cạnh tranh thương mại đầu ra, không còn đơn thuần là cung cấp theo định hướng của VICEM. Hiện nay, Vận tải Vật tư Xi măng sử dụng 2 nguồn than là nhập than từ Tập đoàn than khoáng sản (TKV) và nguồn than nhập khẩu. Việc ký hợp đồng chiến lược đến 2020 với TKV đảm bảo Vận tải Vật tư Xi măng luôn có nguồn than ổn định để cung cấp cho khách hàng, trong khi việc sử dụng nguồn than nhập khẩu cạnh tranh hơn giúp Vận tải Vật tư Xi măng hạ giá thành và đàm phán TKV thực hiện điều chỉnh giábán than hợp lý hơn. Trong khi đó, VTV đang nắm giữ những lợi thế nhất định trong khâu vận chuyển trung gian nhờ hệ thống đoàn vận tải sông với các xà lan có sẵn giúp giảm giá cước. Những yếu tố trên là cơ sở để Vận tải Vật tư Xi măng áp dụng cơ chế giá cạnh tranh hơn trong việc cung cấp than cho các nhà máy xi măng, và linh hoạt điều chỉnh giá tương ứng với đầu vào.

Với những chiến lược rõ ràng trên, Vận tải Vật tư Xi măng đã đạt được những kết quả rất tốt khi đã mở rộng độ phủ ra tất cả các đơn vị của VICEM, với 4 đơn vị mới sẽ ghi nhận doanh thu trong năm nay bao gồm: Hà Tiên, Hải Vân, Hạ Long và Sông Thao. Do đó triển vọng mảng kinh doanh than cám của Vận tải Vật tư Xi măng trong năm 2016 và các năm tiếp theo là rất tốt, như lời khẳng định sẽ vượt kế hoạch sản lượng 1,473,000 tấn than cung cấp của Giám đốc Huỳnh Trung Hiếu tại ĐHĐCĐ thường niên. Kết hợp với việc TKV điều chỉnh giá bán than giúp tăng biên lợi nhuận, dự kiến doanh thu của mảng than cám trong năm 2016 sẽ tăng trưởng 10% đạt 3,296 tỷ đồng và lợi nhuận gộp do mảng này mang lại đạt khoảng 250 tỷ đồng, tăng trưởng hơn 20% so với năm 2015./.