BPC có còn hấp dẫn trong tương lai?

BPC có còn hấp dẫn trong tương lai?

CTCP Vicem Bao bì Bỉm Sơn (HNX: BPC) đã có những bước chuyển mình ấn tượng về thị giá trong 6 tháng đầu năm từ mức 12,500 đồng/cp cuối năm 2015 lên mức 20,100 đồng/cp tại thời điểm hiện tại. Liệu BPC có còn hấp dẫn trong mắt các nhà đầu tư trong nửa cuối năm?

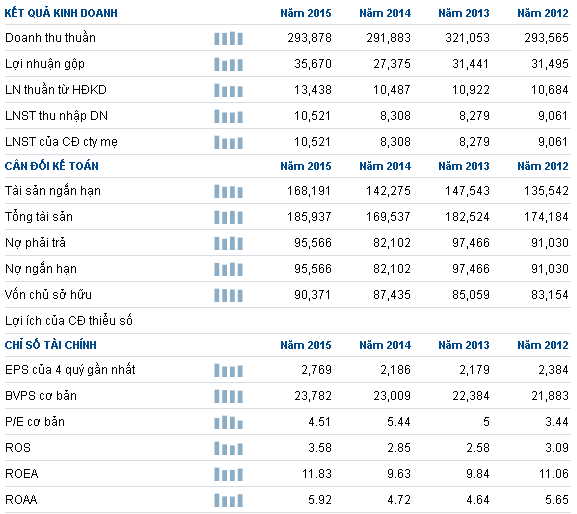

Kết quả kinh doanh năm 2015 gây ấn tượng mạnh. Doanh thu hợp nhất năm 2015 của BPC đạt 293.9 tỷ đồng, tăng trưởng nhẹ 0.7% so với năm 2014.

Bất chấp việc giá bán sản phẩm sụt giảm nhưng doanh thu năm 2015 của BPC vẫn tăng trưởng khả quan nhờ vào sản lượng tiêu thụ của BPC tăng trưởng 3.8%. Theo đó, sản lượng tiêu thụ vỏ bao bì đạt 53.26 triệu vỏ, tăng 3.4% so với năm trước.

Lợi nhuận gộp của BPC đạt 35.67 tỷ đồng, tăng mạnh 30.3% so với cùng kỳ. Lợi nhuận gộp của BPC tăng trưởng tích cực. Ngoài sự gia tăng nhờ yếu tố tăng trưởng của doanh thu thì việc tỷ lệ lợi nhuận gộp cải thiện tích cực đóng vai trò quan trọng trong sự tăng trưởng mạnh của lãi gộp. Cụ thể, tỷ lệ lợi nhuận gộp của BPC năm 2015 đạt 12.1% trong khi năm 2014 là 9.4%, sự cải thiện này chủ yếu đến từ chi phí nguyên vật liệu giảm mạnh xuất phát từ sự sụt giảm sâu của giá dầu trong năm 2015.

Với sự tăng trưởng mạnh của lợi nhuận gộp, lợi nhuận sau thuế của BPC đạt 10.52 tỷ đồng, tăng trưởng 26.6% so với năm 2014.

6 tháng đầu năm 2016 hoàn thành 86% kế hoạch năm. Theo KQKD 6 tháng đầu năm 2016, doanh thu hợp nhất đạt 165.6 tỷ đồng và lợi nhuận sau thuế đạt khoảng 9.23 tỷ đồng, tăng trưởng mạnh gần 80% so với cùng kỳ năm trước.

Doanh thu bán thành phẩm vỏ bao tiếp tục tăng trưởng mạnh 19.4%. Bên cạnh đó, dù giá nguyên vật liệu đã dần hồi phục trở lại kể từ đầu năm 2016 nhưng tỷ lệ lãi gộp của BPC tiếp tục được cải thiện, 12% 6T/2014 lên mốc 15.8% trong 6T/2015.

Năm 2016, BPC đặt kế hoạch doanh thu hợp nhất đạt 295.4 tỷ đồng với mức tăng trưởng 0.5% so với thực hiện 2015 và lợi nhuận trước thuế đạt 13.8 tỷ, tăng trưởng 2.2%. Với các chỉ tiêu đề ra thì tính đến hết 6T/2016, BPC đã hoàn thành hơn 56% chỉ tiêu doanh thu và lợi nhuận trước thuế cũng đạt con số ấn tượng 11.87 tỷ đồng, hoàn thành hơn 86% kế hoạch năm.

Trong 6T/2016, BPC đã chi trả cổ tức tiền mặt năm 2015 lên đến 12%. Với hoạt động kinh doanh đang tiến triển khả quan, BPC cũng đã đưa ra mức chi trả cổ tức kế hoạch năm 2016 cho cổ đông dự kiến từ 10%-15%/năm.

Hàng tồn kho giảm mạnh. Tính đến hết năm 2015, lượng hàng tồn kho cũng chỉ còn 18.6 tỷ đồng, giảm 22.1% so với cuối năm 2014 và hiện đang duy trì ở mức 23.7 tỷ đồng sau 6T/2016. Sự sụt giảm mạnh của hàng tồn kho chủ yếu đến từ (i) sự hưởng lợi từ giá nguyên vật liệu giảm mạnh cùng (ii) tốc độ tiêu thụ sản phẩm đã tăng lên trong năm qua.

Cần để ý sự gia tăng của các khoản phải thu ngắn hạn. Tính đến hết quý 2/2016, khoản phải thu ngắn hạn của BPC là 160.2 tỷ đồng, chiếm gần 75% tổng tài sản của công ty.

Đáng chú ý là khoản phải thu ngắn hạn của BPC đã tăng mạnh từ 112.2 tỷ đồng (2014) lên 146.2 tỷ đồng cuối năm 2015, và đang ở mức 160.2 tỷ đồng vào cuối quý 2 năm 2016. Các khoản phải thu ngắn hạn của BPC tập trung chủ yếu ở Phải thu ngắn hạn của khách hàng với 160.2 tỷ đồng.

Tuy nhiên, điểm tích cực là khoản mục dự phòng phải thu ngắn hạn của BPC đã được cải thiện đáng kể. Từ 1.1 tỷ đồng năm 2014 giảm mạnh còn 0.44 tỷ đồng cuối năm 2015 và hiện đang ở mức 0.43 tỷ đồng (cuối quý 2/2016).

Dùng nợ vay để tài trợ vốn lưu động. Tính đến cuối Q2/2016, nợ phải trả của BPC là 122.8 tỷ đồng, chiếm đến hơn 57% tổng tài sản, tăng trưởng 28.5% so với cuối năm 2015. Nợ phải trả của BPC tập trung ở nợ phải trả ngắn hạn.

Trong đó, vay và nợ thuê tài chính ngắn hạn và khoản phải trả người bán ngắn hạn chiếm tỷ trọng cao nhất với 60 tỷ đồng và 43.6 tỷ đồng. Nợ vay cũng chính là nguồn vốn được BPC sử dụng trong thời gian qua để tài trợ vốn lưu động.

Điều này sẽ khiến chi phí tài chính gia tăng nếu hoạt động phải thu khách hàng không được đảm bảo. Tuy vậy, tính đến cuối Q2/2016 thì các chỉ số thanh toán của BPC vẫn duy trì khá tốt.

Kết quả kinh doanh sẽ tiếp tục khả quan trong nửa cuối năm 2016: Nửa cuối năm 2016, triển vọng kinh doanh của BPC nhiều khả năng sẽ tiếp tục khả quan nhờ vào:

· Nhà cung cấp chính cho nhiều công ty lớn. BPC đang là nhà cung cấp bao bì nhựa chính cho các công ty sản xuất xi măng lớn trong Tổng công ty Công nghiệp Xi măng Việt Nam (ViCem), có thể kể đến như CTCP xi măng ViCem Bỉm Sơn, CTCP xi măng ViCem Hoàng Mai cùng các công ty xi măng lớn khác như Công ty xi măng Nghi Sơn, CTCP xi măng Hoàng Long, CTCP xi măng Hướng Dương…Trong đó, khách hàng lớn nhất của BPC là CTCP xi măng ViCem Bỉm Sơn với lượng cung cấp hằng năm cho xi măng ViCem Bỉm Sơn chiếm đến 70-80% lượng vỏ bao xi măng được công ty này nhập vào.

· Nhu cầu xi măng được dự báo sẽ tăng trưởng mạnh. Sản lượng tiêu thụ xi măng đã tăng trưởng mạnh mẽ kể từ đầu năm. Theo đó, lượng tiêu thụ xi măng và clinker trong 6 tháng đầu năm đạt 38.77 triệu tấn, tăng mạnh 112.4% so với cùng kỳ năm trước. Cụ thể, lượng tiêu thụ xi măng và clinker trong nước 6 tháng đầu năm tăng mạnh 114.8%, đạt 29.92 triệu tấn. Trong đó, chỉ riêng lượng tiêu thụ 6 tháng đầu năm của ViCem đã chiếm hơn 28% tổng lượng tiêu thụ, tăng trưởng mạnh 118% so với cùng kỳ năm trước.

Theo dự đoán năm 2020 nhu cầu xi măng sẽ đạt 70 triệu tấn và trong năm 2016 nhu cầu tiêu thụ xi măng nội địa được kỳ vọng sẽ đạt 60 triệu tấn (tăng trưởng 8% so với thực hiện năm 2015). Dự báo này xuất phát từ (i) thị trường bất động sản vẫn đang duy trì xu hướng phát triển tích cực khi các chính sách hỗ trợ ngành vẫn được duy trì, hoạt động xây dựng cơ sở hạ tầng vẫn đang được Chính phủ đẩy mạnh (ii) việc ký các hiệp định thương mại trong năm 2015 được kỳ vọng sẽ tiếp tục thúc đẩy sự phát triển của cơ sở hạ tầng cũng như hoạt động xây dựng công nghiệp tăng trưởng.

Điều này được kỳ vọng sẽ thúc đẩy nhu cầu tiêu thụ bao bì nhựa tiếp tục tăng mạnh trong thời gian tới.

Đẩy mạnh đầu tư phát triển. Với tiềm năng của thị trường bao bì nhựa trước sự tăng trưởng khả quan của thị trường xi măng, trong thời gian tới BPC tiếp tục đầu tư mở rộng giai đoạn III nhằm nâng công suất dây chuyền từ 60 triệu vỏ/năm lên 80 triệu vỏ/năm.

Bên cạnh đó, nắm bắt nhu cầu tiêu thụ trên thị trường cũng đang dần chuyển từ vỏ bao xi măng truyền thống sang vỏ bao xi măng rời, BPC cũng đã đẩy mạnh đầu tư nghiên cứu công nghệ sản xuất vỏ bao rời Jumbo với những tính năng tốt hơn như hiệu quả chi phí cao và dễ dàng tái chế.

Kết luận: Với vị thế là nhà cung cấp chính cho nhiều nhà máy xi măng lớn, cùng với triển vọng ngành khả quan, thì hoạt động kinh doanh của BPC được kỳ vọng sẽ duy trì tích cực trong những năm tới. Hiện BPC đang giao dịch ở mức giá 20,100 đồng/cp (28/07/2016), với các mức định giá P/E và P/B khá hấp dẫn lần lượt 5.2 lần và 0.83 lần

Tuy vậy, điểm yếu lớn nhất của BPC hiện tại đến từ thanh khoản của cổ phiếu này khá thấp khi trung bình giao dịch 52 phiên chỉ đạt 12,722 cổ phiếu/ phiên.

Hiện BPC chỉ có 44.5% số lượng cổ phần được phép chuyển nhượng tự do trong khi 2.11 triệu cổ phần còn lại hiện đang bị hạn chế chuyển nhượng và được nắm giữ bởi các cổ đông Nhà nước.

Chỉ số tài chính quan trọng của BPC năm 2012-2015

Nguồn: VietstockFinance (Đvt: triệu đồng)