PPI: Sau tái cơ cấu, “mèo lại hoàn mèo”?

PPI: Sau tái cơ cấu, “mèo lại hoàn mèo”?

Lợi nhuận ròng nửa đầu năm 2016 chưa đến 300 triệu đồng cùng với giá cổ phiếu về lại mức thấp kỷ lục là những chỉ báo mang dáng dấp của CTCP Đầu tư & Phát triển dự án hạ tầng Thái Bình Dương (HOSE: PPI) trước khi tái cơ cấu cách đây hơn 4 năm.

Từ hoạt động kinh doanh…

PPI tiền thân là chi nhánh phía Nam của Công ty xây dựng công trình 120 (Tổng Công ty xây dựng công trình giao thông 1 – Cienco1), được thành lập theo quyết định số 111/QĐ/TCCB-LĐ ngày 13/4/1994 của Bộ Giao thông Vận tải. Mục tiêu chính của chi nhánh là thực hiện xây dựng, sửa chữa nâng cấp hệ thống đường sắt tại khu vực phía Nam, từ Nha Trang trở vào TP.HCM, và xây dựng hệ thống giao thông tại Đồng Tháp Mười. Năm 2009, Công ty đã đổi tên thành CTCP Phát triển Hạ tầng & Bất động sản Thái Bình Dương. Đến tháng 4/2010, PPI chính thức chào sàn chứng khoán với giá tham chiếu 32,000 đồng/cp.

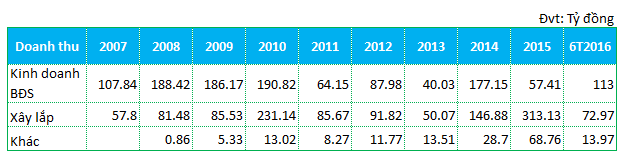

Theo bản cáo bạch niêm yết của PPI, hoạt động kinh doanh của Công ty thời gian đầu thành lập chỉ từ mảng xây lắp. Sau cổ phần hóa, năm 2003, PPI bắt đầu mở rộng kinh doanh sang lĩnh vực bất động sản và đến năm 2007 thì mảng này “áp đảo”, luôn giữ trên mức 65% trong cơ cấu doanh thu cho đến năm 2009. Năm 2010, dù hoạt động xây lắp có kết quả tốt hơn nhưng doanh thu bất động sản của PPI vẫn đang tăng.

Trong đó, giai đoạn 2006-2010 ghi nhận chặng đường vẻ vang nhất đối với PPI, cả doanh thu và lợi nhuận cùng tiến theo sức nóng của thị trường bất động sản. Doanh thu PPI từ con số 50 tỷ đồng trong năm 2006 đã lên đến 435 tỷ đồng vào năm 2010, tương ứng tốc độ tăng trưởng trung bình hơn 88%. Lãi ròng thì tăng trưởng đến hơn 300% từ hơn 1 tỷ lên gần 40 tỷ đồng.

Nhưng khi thị trường bất động sản trong nước đóng băng thì kết quả kinh doanh của PPI cũng liên tục sụt giảm. Ba năm liền từ 2011-2013, doanh thu và lợi nhuận của PPI đều ở mức rất thấp, đặc biệt năm 2013 chỉ quanh ngưỡng 100 tỷ đồng doanh thu và 100 triệu đồng lợi nhuận được doanh nghiệp lý giải bởi gặp khó khăn về nguồn vốn. Cũng trong giai đoạn này, PPI đã tự “lấy đá ghè chân” khi gia tăng vay nợ (theo giải thích của Công ty do vốn điều lệ nhỏ trong khi việc phát hành huy động vốn không thuận lợi buộc phải vay từ ngân hàng). Điều này khiến tỷ suất lợi nhuận ròng trên doanh thu thuần giảm từ 0.48% năm 2012 còn 0.1% năm 2013, ROA thì giảm từ 0.13% còn 0.01%; lãi cơ bản mỗi cổ phiếu (EPS) giảm từ 73 đồng/cp còn 8 đồng/cp. Đến cuối năm 2013, các khoản nợ phải trả của PPI ở mức 511 tỷ đồng, chiếm khoảng 65% tổng nguồn vốn.

Cơ cấu doanh thu PPI từ năm 2006 đến nay

Nguồn:VietstockFinance

|

Trước tình hình đó, quyết định tái cơ cấu với trọng tâm trở lại nghề cũ là xây dựng hạ tầng giao thông, giảm dư nợ tại các dự án bất động sản (Vĩnh Phú II, Bến Lức I, Long Hội) hay chuyển nhượng một số dự án đã hoàn thành thủ tục pháp lý, đất sạch nhằm giảm lãi vay đã phát huy tác dụng. Hai năm sau đó, 2014 và 2015, PPI ghi nhận doanh thu lần lượt 353 tỷ và 439 tỷ đồng, lãi ròng gần 23 tỷ và 29 tỷ đồng. Mặc dù vậy, kết quả này vẫn chưa đạt được 50% chỉ tiêu đã đề ra cũng với lý do thiếu vốn hay thủ tục chưa hoàn thành theo lý giải của HĐQT.

Sang năm 2016, PPI đã thận trọng hơn trong việc đặt kế hoạch kinh doanh, chỉ tiêu sản lượng xây lắp đặt ra gần 594 tỷ đồng, doanh thu thuần 457 tỷ đồng, lợi nhuận trước thuế 38 tỷ đồng, chỉ tăng nhẹ dưới 10% so với kết quả năm 2015. Trong cơ cấu sản lượng xây lắp năm 2016 của PPI, giá trị 3 công trình sẽ chuyển tiếp đạt 225 tỷ đồng (lớn nhất là công trình hạ tầng kỹ thuật khu văn hóa dân tộc quận 9 đạt 150 tỷ); 10 công trình mới có giá trị 237 tỷ đồng và gần 102 tỷ đồng đến từ các dự án bất động sản.

Dù vậy, kết quả nửa đầu năm 2016 của PPI thật đáng báo động với doanh thu chỉ 200 tỷ và lãi trước thuế hơn 1 tỷ đồng. Theo PPI nguyên nhân kết quả kinh doanh thấp này là bởi Công ty chưa thực hiện nghiệm thu công trình Khu Cổ Đại (quận 9) và có nhiều dự án dở dang chưa hoàn thành. Bên cạnh đó, doanh thu từ chuyển nhượng dự án khu dân cư phường Hiệp Bình Chánh - quận Thủ Đức với giá trị 99.2 tỷ đồng cũng không mang lại lợi nhuận.

Kết quả kinh doanh PPI từ năm 2006 đến 6 tháng 2016 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

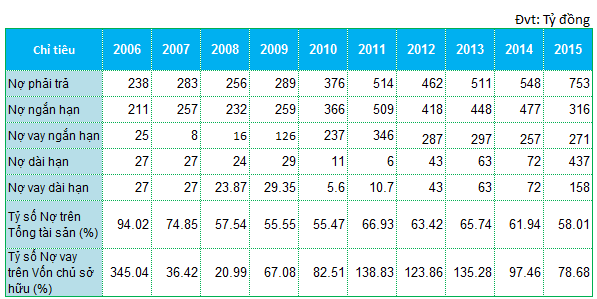

Cơ cấu nợ vay của PPI từ năm 2006-2015

Nguồn: VietstockFinance

|

Kết quả kinh doanh của PPI đang có dấu hiệu sụt giảm trở lại mà vấn đề tái cơ cấu nợ dường như cũng chưa được giải quyết triệt để. Nợ phải trả của PPI vẫn đều đều tăng, tỷ số nợ trên tổng tài sản vẫn xoay quanh ngưỡng 60%. Trong giai đoạn 2016-2018, PPI đặt kế hoạch tổng giá trị sản lượng từ xây lắp và bất động sản khoảng 2,200 tỷ đồng, trong đó PPI cần khoảng 15% vốn đối ứng, còn lại sẽ đi vay hay trái phiếu chính phủ. Với phương án này thì việc PPI giảm dư nợ vay sẽ càng khó khăn hơn.

… đến câu chuyện giá cổ phiếu

Không chỉ riêng về hoạt động kinh doanh, diễn biến giá cổ phiếu PPI trên thị trường chứng khoán cũng cho thấy doanh nghiệp này đang gặp nhiều khó khăn.

Khoảng 4 tháng đầu sau khi đặt chân lên sàn vào tháng 04/2010, cổ phiếu PPI vẫn giữ trong vùng giá 25,000 – 30,000 đồng/cp. Tương ứng với kết quả kinh doanh sụt giảm từ năm 2011 thì giá cổ phiếu PPI cũng lao dốc kéo dài cho đến hết năm 2013 xuống còn 3,800 đồng/cp.

Song, đà rơi cổ phiếu PPI đã được chặn đứng trong năm 2014 để trở lại vượt mệnh giá 10,000 đồng/cp (mức cao nhất đạt được là 13,600 đồng/cp vào ngày 20/11/2014), thanh khoản cổ phiếu trong năm 2014 đã tăng gấp 5 lần so với giai đoạn 2011-2013, đạt 220,000 cp/phiên. Nhờ đó, PPI đã phát hành thành công 11 triệu cp riêng lẻ với giá 10,000 đồng/cp trong năm này để tăng vốn lên 250 tỷ đồng.

Bước sang năm 2015, PPI tiếp tục phát hành ra công chúng 20 triệu cp với giá chào bán 10,000 đồng/cp nhưng kết quả không còn khả thi như trước. Số lượng cổ đông thực hiện quyền chỉ đạt 7.2 triệu cp. Và phải nhờ sự ra tay của một công ty quản lý quỹ (đã mua 7 triệu cp ế ) mà đợt phát hành đã gần hoàn tất như kế hoạch. Quỹ này chưa đầy 2 tháng sau đó đã thoái hết toàn bộ cổ phần mới mua.

Cổ phiếu PPI trong năm 2015 cũng không còn giữ được đà hưng phấn như năm 2014. Không lâu sau khi đợt phát hành 11 triệu cp thành công, PPI lại bắt đầu lao dốc và kết thúc năm 2015 với mức giảm 50%.

Và cho đến nay, hết phiên 25/09, cổ phiếu PPI đã rơi về lại dưới mức giá 3,000 đồng/cp, ghi nhận mức thấp nhất đạt được trước khi Công ty này thực hiện tái cấu trúc vào ngày 20/11/2012.

Biến động giá cổ phiếu PPI kể từ khi niêm yết

Nguồn: http://ptkt.vietstock.vn/

|

Nếu tin rằng thị trường luôn luôn đúng và và giá trị doanh nghiệp phản ánh giá cổ phiếu thì phải chăng sau tái trúc, nhà đầu tư đang vẫn nhìn thấy một PPI như giai đoạn 2011 – 2013?