Về một nhà với Geleximco, SHN có viết tiếp câu chuyện cổ tích?

Về một nhà với Geleximco, SHN có viết tiếp câu chuyện cổ tích?

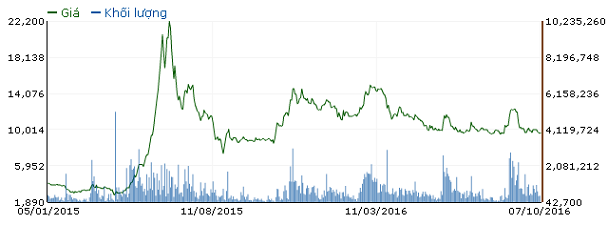

Chỉ cách đây một năm, cổ phiếu SHN của CTCP Đầu tư Tổng hợp Hà Nội từng khiến giới đầu tư điên đảo khi tăng một mạch từ ngưỡng 2,000 đồng/cp lên hơn 22,000 đồng/cp với hàng loạt viễn cảnh tươi sáng từ doanh thu cho tới lợi nhuận với sự hỗ trợ từ CTCP XNK Tổng hợp Hà Nội (Geleximco). Để rồi đến hiện tại, sau 9 tháng đầu năm 2016, SHN bất ngờ công bố điều chỉnh kế hoạch lợi nhuận năm 2016 giảm quá nửa, câu chuyện của doanh nghiệp này dần im hơi lặng tiếng trên thị trường.

Chuyện cổ tích của SHN…

Năm 2014, ĐHĐCĐ thường niên của SHN phải tổ chức đến lần thứ ba mới có thể thành công khi các cổ đông không còn mặn mà với Công ty. Tính ra, tỷ lệ tham gia lần 3 cũng chỉ vỏn vẹn 6.5% số lượng cổ phần có quyền biểu quyết.

Câu chuyện xoay quanh Đại hội khi đó là việc tháo gỡ khó khăn, tái cấu trúc toàn bộ hoạt động Công ty và thu hồi khoản nợ hơn 238 tỷ đồng của ông Nguyễn Anh Quân liên quan đến câu chuyện từ nhiều năm trước đó, cũng là nguyên nhân chính gây nên tình cảnh bi đát của SHN tại thời điểm bấy giờ.

Với việc sống nhờ thanh lý dự án/tài sản trong khi doanh thu từ hoạt động chính dần thu hẹp, kế hoạch đặt ra khi đó của HĐQT chỉ hơn 277 tỷ đồng doanh thu và hơn 10 tỷ đồng lãi ròng dường như đã là quá sức. Kết quả cuối năm 2014 cũng phản ánh đúng tình cảnh khi đó của SHN khi Công ty phải nhờ vào khoản tiền miễn giảm lãi vay hơn 5 tỷ đồng vào đầu tháng 4/2015 (sau khi BCTC kiểm toán được công bố với khoản lỗ lũy kế 327 tỷ đồng đã vượt quá vốn điều lệ) để giữ lại phần vốn điều lệ vỏn vẹn… gần 3 tỷ đồng, tránh được án hủy niêm yết bắt buộc trong gang tấc.

Tưởng chừng như tình cảnh khó khăn sẽ nhấn chìm SHN, trong khi thị giá cổ phiếu của Công ty trên HNX chỉ còn nghấp nghé mức 2,000 đồng/cp. Đến đầu tháng 5/2015, bất ngờ đã đến khi cổ phiếu SHN bật dậy tăng trần liên tiếp, một mạch từ 2,000 đồng lên hơn 20,000 đồng/cp chỉ trong một tháng giao dịch, cùng với đó là sự đồn đoán về một thương vụ M&A đằng sau đó.

Đến tháng 6/2015, khi ĐHĐCĐ thường niên năm 2015 diễn ra, câu chuyện mới của SHN dần hé lộ. Nước cờ cao tay từ phía Geleximco khi để SHN – một công ty có vốn điều lệ 386 tỷ đồng (vốn điều lệ thực tế sau khi trừ đi lỗ lũy kế còn chưa tới 3 tỷ đồng), thâu tóm CTCP Tập đoàn An Bình (ABFG) – một công ty có vốn điều lệ gần 1,000 tỷ đồng. Đây là thể coi như việc niêm yết “cửa sau” dành cho ABFG, bởi SHN sau khi thâu tóm Tập đoàn An Bình sẽ có tới 71% vốn điều lệ nằm trong tay các cổ đông của ABFG, trong đó cổ đông lớn nhất là Geleximco.

Cùng với phương án thâu tóm là hàng loạt các kế hoạch táo bạo, từ việc phát hành 70 triệu cp để tiếp tục tăng vốn sau sáp nhập lên gần 2,100 tỷ đồng, cho tới kế hoạch lãi ròng bất ngờ điều chỉnh ngay tại ĐHĐCĐ thường niên năm 2015 nâng từ 70 tỷ lên 350 tỷ đồng. Đáng chú ý hơn cả là việc điều chỉnh đến từ trao đổi của ông Vũ Văn Tiền – Chủ tịch Geleximco, theo đó Công ty này sẽ hỗ trợ để SHN đạt mức lợi nhuận từ 50 – 60 tỷ/tháng.

Đến cuối năm 2015, những kế hoạch tưởng chừng như xa vời với một công ty từng lỗ gần 80 tỷ ở ngay năm 2014 đã thành hiện thực, nhưng không phải theo cam kết trước đó của Geleximco, khoản lãi đột biến lại đến từ lướt sóng cổ phiếu với 2 thương vụ đình đám cuối năm 2015. Cùng với đó, SHN đã hoàn tất việc xóa lỗ lũy kế.

Và tiếp tục với kịch bản tươi sáng, đến ĐHĐCĐ thường niên năm 2016, SHN đề ra kế hoạch tham vọng với hơn 700 tỷ đồng doanh thu và hơn 200 tỷ đồng lãi ròng, cổ tức dự kiến tối thiếu 10%. Nhân sự HĐQT tính đến thời điểm đó phần lớn đều có liên quan tới Geleximco và đối tượng SHN sắp thâu tóm – ABFG.

Sẽ ra sao khi về một nhà với Geleximco?

Từng hào nhoáng là vậy nhưng đến hiện tại, câu chuyện của SHN dần chìm vào im lặng. Kế hoạch ”khủng” nhưng kết quả thực hiện lại là một câu chuyện khác, đó là chưa kể việc điều chỉnh giảm kế hoạch khi đã đi được ¾ chặng đường của năm 2016.

Ngay cả dòng tiền của SHN trong kỳ kết quả đột biến năm 2015 cũng có điểm đặc biệt. Cùng với việc thu về dòng tiền hơn 283 tỷ đồng từ hoạt động kinh doanh, mà chủ yếu nhờ 2 thương vụ “lướt sóng” cổ phiếu chớp nhoáng, thì chính Công ty này cũng chi ra 280 tỷ đồng đầu tư góp vốn vào đơn vị khác. Và 2 khoản đầu tư này cũng không phải cái tên quá xa lạ. Theo BCTC kiểm toán năm 2015, SHN đã đầu tư hơn 103 tỷ đồng vào dự án Sân Golf Hòa Bình – Geleximco và đầu tư hơn 177 tỷ đồng vào dự án Gemek Tower, cả 2 dự án đều là hợp đồng hợp tác giữa SHN và Geleximco.

Với kế hoạch đề ra khá cao từ ĐHĐCĐ thường niên năm 2016, sau 6 tháng đầu năm, những gì mà SHN mang lại lại hoàn toàn trái ngược. Công ty chỉ đạt doanh thu gần 257 tỷ đồng, mặc dù cao hơn nhiều so với cùng kỳ nhưng chỉ đạt 36% kế hoạch, lợi nhuận thu về hơn 24 tỷ đồng, đạt 11% chỉ tiêu năm (trước điều chỉnh) đã đề ra.

Đi sâu vào hoạt động mang lại doanh thu của SHN, một cái tên quen thuộc xuất hiện là CTCP Giấy An Hòa. SHN ghi nhận doanh thu bán hàng hóa gần 145 tỷ đồng từ đơn vị này và mua hàng hóa gần 60.5 tỷ đồng, trong khi theo thuyết minh thì Chủ tịch HĐQT SHN - ông Đào Mạnh Kháng (con rể của Chủ tịch Geleximco – ông Vũ Văn Tiền) có quan hệ gia đình với Chủ tịch HĐQT Giấy An Hòa.

Cũng với kết quả không mấy khả quan nên mặc dù trải qua ¾ chặng đường của năm 2016, HĐQT SHN mới đây cũng bất ngờ công bố Nghị quyết HĐQT điều chỉnh chỉ tiêu năm 2016 với doanh thu điều chỉnh giảm từ 709 tỷ xuống 550 tỷ và lãi ròng giảm từ 212 tỷ còn 95 tỷ đồng.

Hiện SHN đang hoàn tất những thủ tục cuối cùng để sáp nhập ABFG vào Công ty, điều này cũng đồng nghĩa với nhóm cổ đông Geleximco sẽ trở thành cổ đông chi phối của SHN. Câu chuyện cổ tích của doanh nghiệp này liệu đã chấm dứt hay chưa có lẽ còn phải đợi vào diễn biến tiếp theo của thương vụ sáp nhập. Tuy nhiên, việc chỉ còn cái “vỏ” SHN, trong khi “ruột” đã là ABFG có thể khiến nhà đầu tư phải thay đổi cách nhìn nhận đối với doanh nghiệp này./.