Kỳ vọng gì về mục tiêu mới của MBB?

Kỳ vọng gì về mục tiêu mới của MBB?

Năm 2016 đánh dấu chặng đường mới trong quá trình hoạt động của Ngân hàng TMCP Quân đội – MB (HOSE: MBB) với mục tiêu mới, rút ngắn khoảng cách với nhóm 4 các ngân hàng quốc doanh.

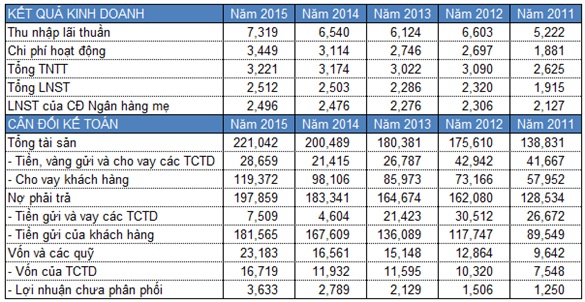

Trong giai đoạn 2011 – 2015, MBB đảm bảo sự phát triển bền vững và từng bước tăng trưởng trong bối cảnh khủng hoảng kinh tế và ngành ngân hàng phải trải qua cuộc đại phẫu lớn. Cụ thể, thu nhập lãi thuần trong giai đoạn 2011 – 2015 của ngân hàng ghi nhận tăng từ mức 5,222 tỷ đồng lên 7,318.5 tỷ đồng, tăng trưởng 38%; lãi ròng tăng từ 2,126 tỷ đồng lên 2,496 tỷ đồng, tăng trưởng 17%. Tỷ lệ nợ xấu kiểm soát dưới 2.7%, dưới mức quy định của Ngân hàng Nhà nước (3%).

|

Kết quả kinh doanh giai đoạn 2011 – 2015 của MBB (tỷ đồng)

|

Trong những năm qua, MBB duy trì được tỷ suất lợi nhuận trên vốn điều lệ bình quân từ 15 - 20% và luôn nằm trong nhóm ngân hàng niêm yết có hiệu quả kinh doanh tốt nhất. Tỷ lệ chia cổ tức cho cổ đông hàng năm được duy trì từ 10% trở lên, trong đó ít nhất 5% bằng tiền mặt, ngay cả trong những giai đoạn khó khăn nhất của ngành ngân hàng. Năm 2016, với áp lực tăng vốn nhằm phát triển kinh doanh cũng như đáp ứng các yêu cầu về an toàn vốn, nhiều ngân hàng đã lựa chọn không trả cổ tức bằng tiền mặt mà trả toàn bộ bằng cổ phiếu thì MBB vẫn duy trì tỷ lệ trả cổ tức cao kết hợp giữa tiền mặt và cổ phiếu.

Giai đoạn 2016 - 2020, MBB đã xác định phương châm hoạt động “Phát triển nhanh, bền vững, hiệu quả” trong đó trọng tâm phát triển là đầu tư nguồn lực, phát triển bền vững. Đồng thời với sự hợp tác của đối tác tư vấn chiến lược là Công ty Mc Kinsey, MBB xây dựng chiến lược nhằm đảm bảo hai nguyên tắc quan trọng gồm tính hiệu quả trong hoạt động do tận dụng được nền tảng công nghệ, nâng cao năng suất và hiệu quả sử dụng các nguồn lực, đặc biệt về vận hành để thâm nhập các phân đoạn thị trường và tính khác biệt được đem lại từ khả năng, năng lực cốt lõi trong cung cấp các sản phẩm, dịch vụ đa dạng từ các thành viên trong MBB.

Ngân hàng hướng tới mô hình tập đoàn với các công ty thành viên thực sự vững mạnh và triển khai hai mảng kinh doanh mới là bảo hiểm nhân thọ và tài chính tiêu dùng.

Vào tháng 2/2016, MBB đã nhận được giấy chứng nhận đăng ký kinh doanh cho Công ty tài chính tiêu dùng (MCredit) và đang trong giai đoạn chuẩn bị gấp rút cuối cùng để đưa công ty đi vào hoạt động bắt đầu từ năm 2017 với nhiều kỳ vọng lớn. MBB đánh giá lĩnh vực tiêu dùng là mảng thị trường tiềm năng, dự đoán 10 năm tới mức tăng trưởng bình quân từ 20-30%/năm. Ở mảng bảo hiểm nhân thọ, vào tháng 8/2015, MB đã cùng Tập đoàn bảo hiểm Ageas Life của Vương quốc Bỉ và Muang Thai Life của Thái Lan thành lập MB Ageas Life ưu tiên cung cấp các sản phẩm bảo hiểm nhân thọ trên toàn hệ thống phân phối của MB (kênh Bancasurance). Dự kiến công ty Bảo hiểm nhân thọ MB Ageas cũng sẽ bắt đầu đi vào hoạt động từ đầu năm 2017, cũng cấp các sản phẩm ưu việt tới khách hàng.

Mới đây, ngân hàng thông báo đã sở hữu 60,08% vốn của Tổng CTCP Bảo hiểm Quân đội (MIC), chuyển từ đơn vị liên kết với tỷ lệ sở hữu 49,77% vốn thành công ty con.

Việc này phù hợp mục tiêu trở thành “Ngân hàng thân thiện”, cung cấp bộ sản phẩm dịch vụ trọn gói trong lĩnh vực tài chính ngân hàng, bảo hiểm cung cấp tới mọi đối tượng khách hàng. MBB xây dựng chiến lược phát triển MIC trở thành doanh nghiệp bảo hiểm thuận tiện hàng đầu trong lĩnh vực bán lẻ. Bên cạnh đó, việc MIC trở thành công ty con của MBB sẽ mở rộng phạm vi đối tượng khách hàng là quân nhân cũng như các doanh nghiệp thuộc quân đội. Với việc thiết lập sự gắn kết chặt chẽ về mạng lưới, sản phẩm phù hợp và khách hàng mục tiêu sẽ tăng cường cơ hội bán chéo sản phẩm cũng như phát triển sản các sản phẩm kết hợp giữa bảo hiểm-ngân hàng (Bancassurance), giúp thay đổi cấu trúc doanh thu, tăng hiệu quả kinh doanh/hoạt động của MBB.

Mở đầu cho giai đoạn chiến lược mới 2016 - 2020, 9 tháng đầu năm 2016, MBB tiếp tục cho thấy sự ổn định khi thu nhập lãi thuần tăng 4% so với cùng kỳ năm trước, ở mức 5,696 tỷ đồng; thu nhập từ các hoạt động khác như dịch vụ, chứng khoán kinh doanh, chứng khoán đầu tư và góp vốn, đầu tư dài hạn và hoạt động khác cũng tăng. Đồng thời, trong khi nhiều ngân hàng tăng chi phí dự phòng rủi ro tín dụng thì MBB lại giảm được 33% xuống 1.128 tỷ đồng. Theo đó, lợi nhuận trước thuế đạt 2,788 tỷ đồng, tăng trưởng 9% và tương đương 78% kế hoạch cả năm; lợi nhuận sau thuế hơn 2,243 tỷ đồng, tăng 11%.

Tính đến cuối quý 3/2016, tổng tài sản có của MBB đạt 239,817 tỷ đồng, tăng 8.5% so với đầu năm (221,042 tỷ đồng). Huy động vốn đạt 189,158 tỷ đồng, tăng 3%; cho vay khách hàng ghi nhận 145,585 tỷ đồng, tăng 20% so với đầu năm.

Một điểm đáng ghi nhận khác là nợ có khả năng mất vốn của MBB giảm 10% xuống 975 tỷ đồng. Qua đó, tỷ lệ nợ xấu của Ngân hàng giảm từ 1.60% xuống 1.34%.

Mặc dù tình hình kinh tế trong các giai đoạn tiếp theo được các tổ chức trong và ngoài nước dự báo vẫn còn nhiều biến động và khó khăn, tuy nhiên những nền tảng và lợi thế đang có sẽ tạo thời cơ cho MBB trong tương lai. Những nền tảng vững chắc của MBB và những bước chuyển mình trong hoạt động của ngân hàng đem đến kỳ vọng phát triển mới trong kết quả hoạt động kinh doanh của MBB.

|

Diễn biến giá MBB kể từ khi niêm yết đến nay (giá điều chỉnh)

|