PCC1 được định giá 36,000 đồng/cp phiên đầu tiên chào sàn HOSE

PCC1 được định giá 36,000 đồng/cp phiên đầu tiên chào sàn HOSE

Ngày 16/11/2016, hơn 75 triệu cp CTCP Xây lắp điện I (HOSE: PC1) sẽ chính thức giao dịch tại Sở Giao dịch chứng khoán TPHCM (HOSE) với giá tham chiếu phiên đầu tiên 36,000 đồng/cp. Tại mức giá niêm yết, PC1 có P/E là 7.3 lần và P/B là 1.4 lần, thấp hơn lần lượt 45% và 12.1% so với các công ty xây dựng trong nước.

Ông Trịnh Văn Tuấn - Chủ tịch HĐQT PCC1 phát biểu tại Roadshow giới thiệu Công ty (Ở giữa).

|

CTCP Xây lắp điện I được thành lập từ ngày 02/03/1963 với tên gọi ban đầu là Công ty Xây lắp đường dây và trạm. Công ty chính thức được cổ phần hoá từ doanh nghiệp nhà nước là Công ty Xây lắp điện I thuộc Tổng công ty Xây dựng Công nghiệp Việt Nam có vốn điều lệ ban đầu chỉ tương đương 50 tỷ đồng vào năm 2005. Đến nay, sau 8 lần tăng vốn thì tổng vốn điều lệ của PCC1 đã xấp xỉ 753 tỷ đồng.

Lần tăng vốn gần nhất vào tháng 9, PCC1 đã phát hành 11,480,718 cp với mức giá 33,000 đồng/cp. Theo đó, tổng số vốn thu về tương đương 379 tỷ đồng, được dùng để bổ sung vốn đầu tư vào dự án Nhà máy thủy điện Bảo Lâm 3.

Ngoài ra, do nhu cầu mở rộng đầu tư các dự án mà trọng tâm là các dự án xây lắp cung cấp điện, Công ty dự kiến sẽ tiếp tục huy động 400 tỷ đồng vào năm 2017, trong đó có thể một phần huy động từ phát hành riêng lẻ, một phần huy động từ các nhà băng.

Công ty hiện nay tập trung vào bốn lĩnh vực hoạt động chính bao gồm xây lắp điện; sản xuất công nghiệp; đầu tư dự án thủy điện; đầu tư và kinh doanh bất động sản với địa bàn hoạt động trải khắp ba miền Bắc, Trung, Nam. Ngoài ra, Công ty còn có các dự án xây lắp tại Lào và hợp tác kinh doanh thành công với nhiều đối tác đến từ Châu Âu, Nhật Bản, Hàn Quốc, Trung Quốc.

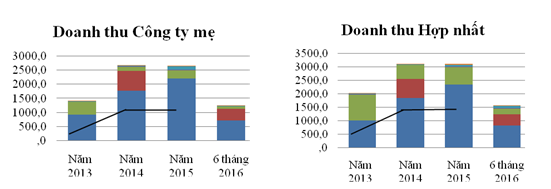

Về hoạt động kinh doanh, nhìn chung 5 năm trở lại đây PCC1 đạt được tốc độ tăng trưởng ổn định hàng năm. Cụ thể, Công ty mẹ tăng trưởng doanh thu bình quân 30% giai đoạn từ năm 2013 đến năm 2015 và đạt gần 2,650 tỷ đồng vào năm 2015. Doanh thu thuần hợp nhất của Công ty cũng tăng trưởng tương đối với tốc độ bình quân 26% giai đoạn 2013 – 2015 và đạt trên 3,100 tỷ năm 2015. Trong đó, hoạt động xây lắp điện vẫn luôn giữ vai trò chủ đạo khi liên tục đóng góp tỷ trọng cao nhất trong cơ cấu doanh thu của Công ty. Trong năm 2014, 2015 và 6 tháng 2016, lĩnh vực xây lắp điện đóng góp khoảng 59.4% đến 75.4% tổng doanh thu thuần hợp nhất.

Nói về lợi nhuận, tăng mạnh hơn 193% giai đoạn 2013 – 2014, đạt 417.3 tỷ đồng lợi nhuận sau thuế, trong đó con số thu về của cổ đông công ty mẹ chiếm hơn 416 tỷ đồng. Tuy nhiên, đến năm 2015 lãi ròng có sự sụt giảm đáng kể chỉ đạt 246 tỷ đồng, nguyên nhân chủ yếu do năm 2015 Công ty không có doanh thu từ hoạt động chuyển nhượng bất động sản.

|

Doanh thu giai đoạn 2013 – 6T/2016

Đvt: Tỷ đồng

|

Tính riêng trong quý 3/2016, lãi ròng thu được của PCC1 tăng hơn 47%, đạt 55 tỷ đồng, đóng góp chủ yếu đến từ khoản lãi khác hơn 18.5 tỷ đồng, trong khi doanh thu giảm nhẹ đạt 527 tỷ đồng. Lũy kế 9 tháng đầu năm, doanh thu PCC1 đạt 2,100 tỷ đồng, tăng nhẹ 8% so với cùng kỳ năm 2015, lợi nhuận sau thuế tăng mạnh gần gấp đôi, đạt 262 tỷ đồng, lần lượt thực hiện được 55% và 86% kế hoạch.

|

Tính đến ngày 13/10, một trong hai cổ đông lớn của PCC1 là Vietnam Enterprise Investments Limited với vốn điều lệ nắm giữ là 15.25%, tương đương 11,480,718 cp lưu hành. Cổ đông còn lại là Chủ tịch Trịnh Văn Tuấn đang nắm giữ 15,679,922 cp, tương đương tỷ lệ 20.83%. Được biết, tỷ lệ chi trả cổ tức hàng năm của Công ty là 20% trong hai năm 2014 và 2015, theo đó dự kiến năm 2016 PCC1 vẫn tiếp tục duy trì tỷ lệ này./. |

Được biết, trong kỳ Công ty có ghi nhận khoản lỗ từ công ty con, công ty liên kết hơn 21 tỷ đồng. Trả lời vấn đề này, ông Trịnh Văn Tuấn – Chủ tịch HĐQT của PCC1 – lý giải khoản lỗ này xuất phát từ công ty con là CTCP Gang thép Cao Bằng, do quản lý vận hành của công ty này trong năm không tốt, dẫn đến sản lượng không đạt. Theo đó, ông Tuấn cho biết Công ty đã ra quyết định thay đổi giám đốc điều hành tại đơn vị này và nhấn mạnh mặc dù lỗ tuy nhiên Gang thép Cao Bằng vẫn được đánh giá là có tiềm lực kinh tế rất mạnh nếu được vận hành tốt.

Được biết thêm, chỉ số đòn bẩy tài chính của Công ty từ năm 2011 đến năm 2015 đã giảm dần từ con số 1.3 về 0, tuy nhiên năm 2016 bắt đầu tăng trở lại do Công ty gia tăng nợ vay để đầu tư vào dự án thủy điện.

Điển hình là Dự án Thủy điện Mông Ân (Bảo Lâm 4) sẽ được thi công trong năm 2018 với công suất 30MW, mức vốn đầu tư dự kiến lên đến 900 tỷ đồng (Từ vốn tự có và vay vốn vay ngân hàng trong đó có ngân hàng thế giới World Bank). Ngoài ra, hiện tại Công ty cũng đang đôn đốc đầu tư để hoàn thiện và đưa vào vận hành các dự án gồm Dự án Thủy điện Bảo Lâm 3 – được khởi công vào quý 3/2015 với công suất 46MW, tổng vốn đầu tư xấp xỉ 1,394 tỷ đồng, dự kiến được hoàn thành và vận hành phát điện trong quý 4/2017, theo đó doanh thu kỳ vọng đem lại hàng năm của dự án là 223 tỷ đồng với tỷ suất hoàn vốn nội bộ đạt 12.78%; Dự án Thủy điện Bảo Lâm 1 dự kiến vận hành vào quý 4 năm nay; Dự án Thủy điện Bảo Lâm 3A dự kiến vận hành vào quý 4/2017, …

Theo đó, tính đến thời điểm 30/09/2016, tổng nợ của PCC1 đạt hơn 2,211 tỷ đồng, trong khi vốn chủ sỡ hữu chỉ hơn 753 tỷ, nợ dài hạn tăng đột biến từ 606 tỷ lên mức 1,030 tỷ đồng. Theo chia sẻ từ phía Công ty, nguồn vốn huy động hiện tại chủ yếu đến từ hai đơn vị là Ngân Hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) và Ngân Hàng TMCP Công thương Việt Nam (HOSE: CTG), mặc dù trong ngắn hạn Công ty sẽ gánh chịu nhiều áp lực, tuy nhiên về dài hạn đến khi những dự án thủy điện đồng thuận hoạt động sẽ mang về mức lợi nhuận đột biến. Tính riêng trong năm nay thì công suất của các nhà máy đã đạt 75%, theo đó Công ty mạnh dạn đặt kế hoạch lãi ròng đến năm 2020 đạt 400 tỷ đồng.

Ngoài ra, PCC1 cũng có đầu tư vào lĩnh vực bất động sản với dự án Tòa nhà Trung tâm thương mại, văn phòng, căn hộ chung cư và các chức năng công cộng khác (Mỹ đình 02) đang được triển khai, dự kiến sẽ bắt đầu bán vào quý 4/2016 và hoàn thành trong năm 2018. Vị Chủ tịch PCC1 khẳng định, đây là một lĩnh vực mang về nguồn thu ổn định sẽ được Công ty duy trì và phát triển ít nhất 10 năm nữa. Trong tháng 9/2016, Công ty đã tiến hành mua lại hơn 93% vốn điều lệ của CTCP Cơ khí Ô tô Hòa Bình, tương đương hơn 76 tỷ đồng. Theo ông Tuấn, đây thực chất cũng là thương vụ mua lại một dự án bất động sản, mặc dù trên danh nghĩa Hòa Bình hoạt động trong lĩnh vực cơ khí ô tô./.