Chứng khoán Tuần 28/11 - 02/12: Lao đao vì khối ngoại

Chứng khoán Tuần 28/11 - 02/12: Lao đao vì khối ngoại

Thị trường tiếp tục lao đao trước động thái rút ròng của khối ngoại trong tuần qua. Đã xuất hiện hoạt động bắt đáy hỗ trợ thị trường trong các phiên giữa tuần nhưng lực cầu là không đủ để giúp tâm lý hứng khởi về lại giới đầu tư.

THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 28/11 - 02/12/2016

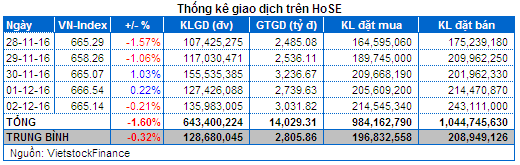

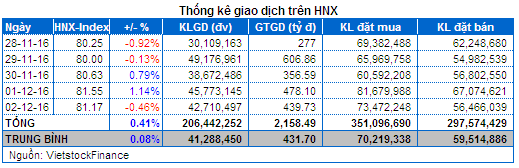

Giao dịch: Các chỉ số thị trường diễn biến trái chiều trong tuần qua. Cụ thể, VN-Index kết thúc tuần giảm 1.60% đứng tại 665.14 điểm; trong khi HNX-Index đóng cửa tuần tăng 0.41% đang dừng ở 81.17 điểm.

Thanh khoản thị trường trên hai sàn cải thiện nhẹ. Theo đó, khối lượng khớp lệnh trung bình phiên trên sàn HOSE đạt 107.16 triệu đơn vị/phiên tăng nhẹ 1.32% so với tuần giao dịch trước; trong khi trên sàn HNX đạt 33 triệu cổ phiếu/phiên tăng 0.56%.

Với các tín hiệu giao dịch không mấy tích cực cuối tuần trước, không quá khó hiểu khi tâm lý giới đầu tư đã trở nên tiêu cực và kéo theo áp lực tháo hàng tiếp tục diễn ra trong các phiên đầu tuần. Với quy mô bán ròng lên đến hơn 400 tỷ đồng, khối ngoại được xem là tác nhân gây giảm điểm chính khi đẩy mạnh tháo hàng ở nhiều cổ phiếu Large Cap như VNM, MSN, BVH, VIC, HPG… và khiến VN-Index đánh mất hơn 17 điểm chỉ trong hai phiên giao dịch này.

Hai phiên lao dốc đầu tuần đã khiến mặt bằng giá cổ phiếu trở nên hấp dẫn hơn và kích hoạt lực cầu bắt đáy hoạt động sôi nổi trở lại trong phiên giao dịch ngày 30/11. Sự đồng thuận trở lại của nhóm cổ phiếu Large Cap cùng động thái mua ròng mạnh bất ngờ của khối ngoại với tâm điểm là VNM đã giúp VN-Index hồi phục trở lại trên mốc 665 điểm. Lực cầu bắt đáy gia tăng theo đó cũng khiến tâm lý giới đầu tư trở nên hưng phấn hơn và góp phần giúp thanh khoản được cải thiện đáng kể trong phiên giao dịch này.

Dù các chỉ số thị trường hồi phục, tuy nhiên, điểm đáng lưu ý là tín hiệu giao dịch vẫn chưa cho thấy chuyển biến tích cực khi:

(1) Dù mua ròng mạnh nhưng lực mua của khối ngoại không có sự lan tỏa mà chỉ tập trung ở một vài cổ phiếu lớn như VNM, HPG, HSG… Bên cạnh đó, tính ổn định cũng chưa có khi họ cũng nhanh chóng bán ròng trở lại trong các phiên tiếp theo.

(2) Dù thị trường đón nhận sự hỗ trợ từ nhóm cổ phiếu Dầu khí nhờ thỏa thuận cắt giảm sản lượng được thông qua trong cuộc họp của OPEC. Tuy vậy, sức nóng của nhóm cổ phiếu này vẫn chưa thể giúp thị trường thực sự khởi sắc trở lại khi phần còn lại của thị trường vẫn tiếp tục cho thấy sự suy yếu.

Với tín hiệu giao dịch không khả quan thì áp lực bán đã gia tăng trở lại, sự phân hóa diễn ra và sắc xanh của thị trường bị thu hẹp đáng kể trong phiên giao dịch tiếp theo.

Phiên giao dịch cuối tuần, áp lực bán tiếp tục tăng cao và khiến sắc đỏ tái chiếm trở lại các chỉ số thị trường. Sức ép điều chỉnh từ nhóm cổ phiếu Large Cap vẫn là nguyên nhân chính khiến VN-Index lùi sâu. Ngay cả các cổ phiếu Dầu khí nổi bật như GAS, PVD cũng nhanh chóng suy yếu trở lại. Tuy vậy, nhờ dòng tiền bắt đáy hoạt động trước đà giảm sâu mà mốc 660 điểm vẫn được giữ vững trên VN-Index.

Bên cạnh sự hưng phấn của nhóm cổ phiếu Dầu khí, nhóm cổ phiếu nóng tiếp tục để lại dấu ấn trong tuần qua với sắc xanh vững vàng qua các phiên. KLF vẫn là tâm điểm của dòng tiền đầu cơ khi ghi nhận chuỗi tăng trần qua 10 phiên liên tiếp. Ở chiều ngược lại, dòng tiền tiếp tục ngó lơ nhóm cổ phiếu Mid Cap và Small Cap khi thanh khoản của phần lớn cổ phiếu trong nhóm tiếp tục ghi nhận sự thụt lùi.

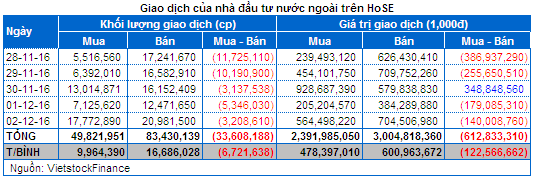

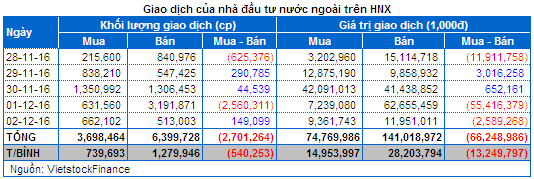

Nhà đầu tư nước ngoài: bán ròng mạnh hơn 678 tỷ đồng trên cả hai sàn. Trong đó, họ bán ròng trên HOSE với hơn 612 tỷ đồng và bán ròng trên HNX với hơn 66 tỷ đồng. Với lực bán ròng tập trung chủ yếu ở nhóm cổ phiếu Bluechip và trụ cột, không quá khó hiểu khi khối ngoại vẫn là nhân tố ảnh hưởng tiêu cực nhất lên thị trường trong tuần qua.

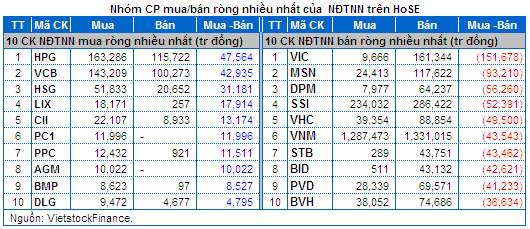

Trên HOSE, lực bán ròng tập trung mạnh nhất là ở VIC với 151.68 tỷ đồng; tiếp theo là MSN với 93.21 tỷ đồng, DPM với 56.26 tỷ đồng, SSI với 52.4 tỷ đồng… Về phía mua ròng là các mã như HPG với gần 47.6 tỷ đồng, tiếp theo là VCB với 42.9 tỷ đồng, HSG với 31 tỷ đồng...

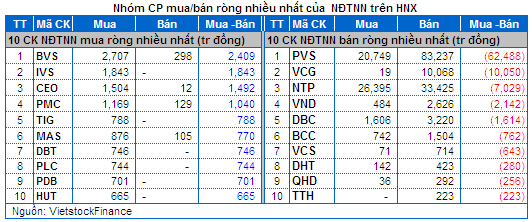

Trên sàn HNX, giá trị bán ròng mạnh của khối ngoại tập trung chủ yếu ở PVS với 62.4 tỷ đồng, VCG với 10 tỷ đồng và NTP với 7 tỷ đồng; ngược lại mua ròng chủ yếu ở BVS và IVS với 2.4 tỷ và 1.8 tỷ đồng.

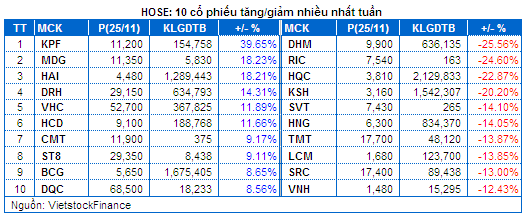

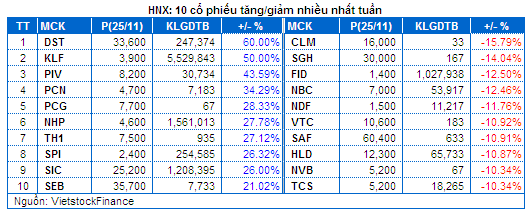

Cổ phiếu đáng chú ý: Các cổ phiếu tăng giá mạnh đáng chú ý trên sàn HOSE là HAI tăng 18.21%, KPF tăng 39.65% và trên HNX là KLF với 50%, NHP với 27.78%.

HAI tăng 18.21%. HAI tăng mạnh trong tuần qua khi chưa đón nhận thêm thông tin liên quan đến hoạt động kinh doanh chính. Nhiều khả năng dòng tiền đầu cơ đã đẩy mạnh hoạt động ở cổ phiếu này sau khi giá cổ phiếu này đã liên tục giảm mạnh trong tuần trước.

KLF tăng 50%. KLF tiếp tục trở thành tâm điểm của nhóm cổ phiếu nóng trong tuần qua khi ghi nhận chuỗi tăng trần liên tục qua 10 phiên liên tiếp. Nhiều khả năng những kỳ vọng về việc công ty này sẽ là nhân tố hưởng lợi nhiều nhất từ thương vụ CTCP Xây dựng Faros mua 65% cổ phần của CTCP FLC Travel (KLF đang sở hữu 36.6% vốn tại FLC Travel tính đến cuối quý 3/2016) đã thúc đẩy dòng tiền đầu cơ hoạt động tích cực ở cổ phiếu này trong thời gian qua.

KPF tăng 39.65% và NHP tăng 27.78%. Hai cổ phiếu tiếp tục tăng giá mạnh trong tuần qua nhiều khả năng đến từ sự chuyển hướng dòng tiền trên thị trường khi giới đầu tư đang đẩy mạnh hoạt động trading ngắn hạn ở một số cổ phiếu nhỏ trong bối cảnh nhóm cổ phiếu lớn vẫn đang cho thấy sự suy yếu.

Cổ phiếu giảm điểm mạnh đáng chú ý trên HOSE là KSH với 20.20% và trên HNX là FID với 12.50%.

KSH giảm 20.20%. KSH giảm mạnh trong tuần qua nhiều khả năng xuất phát từ áp lực chốt lời tăng cao sau khi cổ phiếu này đã ghi nhận chuỗi 3 tuần tăng trần liên tục trong thời gian vừa qua.

FID giảm 12.50%. FID giảm mạnh trong tuần qua sau khi không đón nhận thêm thông tin liên quan đến hoạt động kinh doanh chính. Giá cổ phiếu này đã liên tục lao dốc không phanh sau khi xuất hiện những tin đồn công ty này có liên quan đến CTCP Mỏ & XNK Khoáng Sản Miền Trung (MTM) trong thời gian vừa qua.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA