Cổ phiếu nào “bỏ túi” trước thềm Tết cổ truyền?

Cổ phiếu nào “bỏ túi” trước thềm Tết cổ truyền?

Những ngày Tết cổ truyền cận kề, các CTCK vẫn “sánh bước” cùng nhà đầu tư để chuẩn bị cho “rổ trứng” với kỳ vọng về mức sinh lời cả năm. Trong đó, những mã cổ phiếu được khuyến nghị bao gồm: DBD, KBC và VSC.

DBD: Lợi thế về quy mô, dự báo doanh thu năm 2017 hơn 1,600 tỷ đồng

Bidiphar là nhà sản xuất đứng thứ 3 trong bảng xếp hạng 10 công ty dược phẩm uy tín năm 2016 của Vietnam Report, xét trên các tiêu chí về năng lực tài chính, truyền thông, chất lượng và thực trạng phân phối thuốc. Đồng thời, mới chào sàn 5 phiên, Bidiphar được kỳ vọng là nhà sản xuất tân dược lớn thứ 2 xét về doanh thu niêm yết trên thị trường chứng khoán Việt Nam, sau DHG.

|

Theo đó, CTCP CK Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE: BSI) khuyến nghị mua mạnh cổ phiếu CTCP Dược - Trang thiết bị Y tế Bình Định (UPCoM: DBD) với giá mục tiêu là 42,800 đồng/cp.

Ngày 16/01/2017, cổ phiếu Bidiphar chính thức niêm yết trên sàn UPCoM với giá tham chiếu là 25,000 đồng/cp, tương đương P/E trailing là 7.7x và P/B là 1.68x, tương đối hấp dẫn so với mức trung vị của các công ty trong ngành (P/E là 13.2x và P/B là 2.15x). Được biết, Bidiphar là một trong những doanh nghiệp dẫn đầu ngành dược Việt Nam về chất lượng sản phẩm, công nghệ sản xuất, danh mục thuốc đa dạng và có tiềm năng tăng trưởng cao. Cùng với đó, kết quả kinh doanh được kỳ vọng cải thiện mạnh nhờ tăng trưởng tiêu thụ và đóng góp từ nhà máy mới xây dựng theo tiêu chuẩn PICs.

Cụ thể, doanh thu thuần và lợi nhuận trước thuế năm 2016 ước đạt lần lượt là 1,500 tỷ đồng (tăng 22%) và 170 tỷ đồng, tương đương EPS 2016 là 2,596 đồng/cp. Tính riêng 9 tháng năm 2016, tổng doanh thu của công ty đạt 1000 tỷ đồng, tăng 14% so với cùng kỳ năm 2015, cao hơn DMC (đạt 897 tỷ đồng). Theo dự báo của BSI, doanh thu thuần và lợi nhuận sau thuế năm 2017 đạt lần lượt là 1,630 tỷ đồng và 152 tỷ đồng, tương đương EPS 2017 là 2,909 đồng/cp. Sở dĩ BSI tự tin vào tương lai của DBD là nhờ 2 dòng sản phẩm chủ lực là thuốc ung thư và thuốc đông khô, chiếm khoảng 27% tổng doanh thu, dự kiến công suất sản xuất sẽ tiếp tục tăng nhờ đầu tư nhà máy Bidiphar công nghệ cao.

Xem thêm tại đây

KBC: Không quá áp lực từ TPP, triển vọng đầu tư rất khả quan

TPP nhiều khả năng không được thông qua, nhưng điều này cũng không gây quá nhiều bất lợi cho KBC. Theo đó, CTCK Đầu tư Việt Nam (IVS) cho rằng triển vọng của Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) là rất khả quan.

Với dự kiến EPS 2016 đạt 1,800 đồng/cổ phiếu, P/E hợp lý đạt 11.5 lần, giá kỳ vọng 20,700 đồng, cùng mức giá tại ngày 09/01/2017 là 14,150 đồng, KBC được xem là đang có mức giá tốt và khuyến nghị mua, theo IVS.

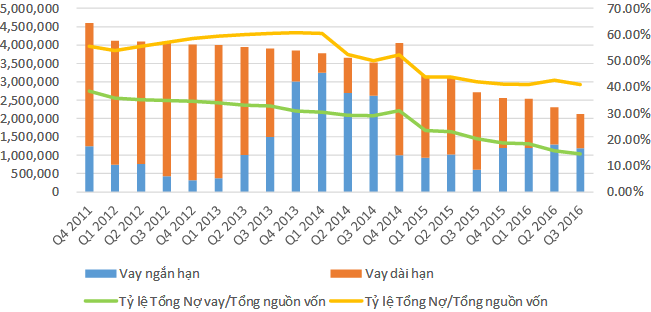

Được biết, cơ cấu tài chính hiện tại của KBC tương đối lành mạnh, vay nợ thấp và đòn bẩy tài chính vừa phải. Khoản lãi vay phải trả đến hạn tuy đặt trách nhiệm thanh toán lên vai KBC trong năm 2017 nhưng doanh nghiệp hoàn toàn có khả năng xử lý hoặc tái cơ cấu với các chủ nợ.

|

Diễn biến nợ từ Q4/2011 – Q3/2016

|

Mặt khác, kết quả kinh doanh 9 tháng 2016 của KBC cho thấy những dấu hiệu rất tích cực như: Lợi nhuận từ hoạt động sản xuất kinh doanh chiếm phần lớn tỷ trọng (95.69%) lợi nhuận trước thuế, dòng tiền từ hoạt động sản xuất kinh doanh dồi dào và đóng góp hầu hết vào lưu chuyển tiền dương trong kỳ. Cùng với đó, khả năng thu hút đầu tư của KBC trong năm 2016 được cải thiện vô cùng đáng kể với một loạt những hợp đồng lớn. Dòng vốn FDI đổ vào Việt Nam trong những năm gần đây dự đoán sẽ còn tiếp tục xu hướng tăng trong những năm tới với các hiệp định thương mại tự do. Dự kiến 2017 sẽ tiếp tục là một năm thành công của KBC.

Được biết thêm, biên lãi gộp hợp lý của KBC trong giai đoạn từ năm 2014 đến 9 tháng 2016 ở mức rất cao là 51.42% và sẽ còn được tiếp tục duy trì hoặc cải thiện trong ít nhất là 5 năm nữa.

Xem thêm tại đây

VSC: EPS kỳ vọng năm 2017 là 6,532 đồng

Theo CTCP Chứng khoán MB (MBS), hiện tại các công ty ngành vận tải đang được giao dịch với mức PE trung bình là 10.71 lần, trung vị 10.7 lần. Trong đó các công ty hàng đầu tại khu vực Hải Phòng như PHP, GMD đều có mức PE lần lượt là 16.3 lần và 13.6 lần. Riêng tại CTCP Container Việt Nam (HOSE: VSC), với vị thế mới trong ngành và tiềm năng tăng trưởng cao, mức PE cho cổ phiếu VSC là 12 lần.

Về kế hoạch kinh doanh năm 2017, ban lãnh đạo VSC dự kiến kế hoạch doanh thu tăng khoảng 15% và kế hoạch lợi nhuận tăng khoảng 10% so với năm 2016. Công ty cũng dự kiến chia cổ tức tiền mặt 20% cho năm 2016.

|

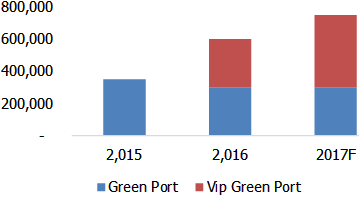

Cùng với đó, tổng sản lượng bốc xếp của cả hai cảng Green Port – Vip Green Port ước đạt 600.000 TEUs, tăng 71% theo năm. Được biết, tháng 11 /2016 vừa qua, cầu cảng thứ 2 đã chính thức hoàn thiện và đưa vào hoạt động. Với việc hoạt động cả hai cầu cảng trong năm 2017, MBS kỳ vòng sản lượng của Vip Green Port có thể đạt 450,000 TEUs, tương đương 75% công suất thiết kế. Cùng với đó, nhu cầu bốc xếp container qua khu vực Hải Phòng vẫn tăng trưởng đều 15 - 20%/năm trong những năm qua và vị trí tốt tại bán đảo Đình Vũ sẽ là yếu tố thuận lợi ủng hộ cho tăng trưởng của Vip Green Port.

Xem thêm tại đây

.....................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.