Săn lùng cổ phiếu đầu tư dài hạn

Săn lùng cổ phiếu đầu tư dài hạn

Dưới góc nhìn của CTCK thì CVT, VGT và HVN là những cổ phiếu phù hợp cho chiến lược đầu tư dài hạn.

CVT: Giá trị hợp lý của CMC là 46,300 đồng/cp

Dù tình hình ngành nhìn chung ngày càng cạnh tranh khốc liệt, tuy nhiên với lợi thế cạnh tranh trong phân khúc gạch ốp lát bình dân cùng dây chuyền công suất 3 triệu m2/năm, CTCP Chứng khoán Bảo Việt (BVS) ước tính giá trị hợp lý cổ phiếu CVT của CTCP CMC là 46,300 đồng/cp (giá trị sau pha loãng từ đợt ESOP sắp tới) cho mục tiêu dài hạn.

Cụ thể, từ mức năng lực sản xuất chỉ 5 triệu m2/năm năm 2011, hiện nay CMC đã đầu tư nâng cao công suất tại hai nhà máy CMC1 và CMC2 đạt 16 triệu m2/năm. Sắp tới công ty sẽ đầu tư thêm dây chuyền mới với công suất là 3 triệu m2/năm tại nhà máy CMC2, sản xuất gạch granite thấm muối tan, dự kiến khởi công trong quý 1/2017 và hoàn thành vào quý 4 cùng năm. Theo kế hoạch, sản phẩm mới hướng đến phân khúc cao cấp với giá bán đến đại lý cấp 1 khoảng hơn 200,000 đồng/m2, lợi nhuận gộp vào khoảng 25%. Cùng với đó, sản lượng tiêu thụ năm nay ước đạt hơn 13 triệu m2 gạch với 9 triệu m2 từ nhà máy CMC2 và 4 triệu m2 từ nhà máy CMC1. Với tình hình bán hàng hiện tại của doanh nghiệp, BVS ước tính doanh thu thuần 2016 của CMC đạt khoảng 1,100 tỷ đồng, lợi nhuận trước thuế đạt 140 tỷ (vượt 55% kế hoạch), EPS đạt 5,800 đồng.

Mặt khác, dù thị trường gạch ốp lát trong các năm tới dự báo sẽ được hưởng lợi từ nhu cầu của các dự án bất động sản đi vào hoàn thiện và nhu cầu xây mới, sửa chữa nhà cửa của các hộ dân cư thì mức độ cạnh tranh cũng sẽ tiếp tục gay gắt khi tổng cung hiện nay khoảng 650 triệu m2/năm đã vượt nhu cầu 500 triệu m2/năm, đồng thời, các đối thủ của CMC cũng đang có kế hoạch nâng cao công suất. Tuy vậy, BVS kỳ vọng CVT sẽ tiếp tục duy trì lợi thế cạnh tranh trong phân khúc gạch ốp lát bình dân với một quy mô vừa phải nhờ vào các dây chuyền được vận hành gần hết công suất và máy móc linh hoạt, có thể chuyển đổi sản xuất các dòng sản phẩm phù hợp định hướng kinh doanh trong từng giai đoạn của ban lãnh đạo.

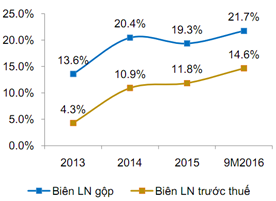

|

Không những thế, năm nay giá bán của đa số các loại gạch ốp lát trên thị trường cũng đã giảm khoảng 10-15% so với năm trước. Nguyên nhân do đa số các doanh nghiệp (niêm yết và không niêm yết) đã tận dụng sự phục hồi của thị trường bất động sản và xây dựng để nâng công suất, chiếm thị phần. Nhưng riêng CMC, nhờ đẩy mạnh tiêu thụ được một số loại gạch có kích thước đặc biệt, biên lợi nhuận cao hơn và đúng thị hiếu một số người tiêu dùng nên biên lợi nhuận gộp đã có sự cải thiện đáng kể trong kỳ.

Xem thêm tại đây

Vinatex: Đáng để đầu tư dài hạn

BVS cho rằng mức giá chào sàn 13,500 đồng/cp của Tập đoàn Dệt may Việt Nam - Vinatex (VGT) vẫn đáng để xem xét cho danh mục đầu tư dài hạn.

Về chi tiết, thứ nhất Vinatex là doanh nghiệp có cổ phần chi phối của Nhà nước với vốn điều lệ 5,000 tỷ đồng. Theo đó, Vinatex sở hữu rất nhiều quyền sử dụng đất có giá trị cao bắt nguồn từ các nhà máy, nhà xưởng và văn phòng làm việc cũ, đặc biệt là một số miếng đất vàng có diện tích lớn tại Hà Nội. Mặt khác, ước tính tổng kim ngạch xuất khẩu tại các đơn vị có vốn của Vinatex vào năm 2015 chiếm hơn 10% tổng kim ngạch xuất khẩu dệt may của Việt Nam.

Thứ hai, Vinatex có đầy đủ các thành phần cần thiết để tạo thành chuỗi giá trị hoàn chỉnh bao gồm kéo sợi, dệt - nhuộm vải, may và khâu nghiên cứu đào tạo, làm nến tảng để Tập đoàn tiến từ gia công thuần tuý CMT lên sản xuất xuất khẩu ODM. Ngoài ra, đây cũng là điều kiện cơ bản để hưởng thuế suất ưu đãi theo các hiệp định tự do thương mại. Hơn nữa, năm 2015 – 2016, Vinatex còn tiếp tục đầu tư mở rộng quy mô sản xuất với hàng loạt các dự án như nhà máy Sợi Phú Hưng giai đoạn 2, nhà máy may Kiên Giang, nhà máy vải Yarndyed Long An, …

Do đó, việc niêm yết 500 triệu cổ phiếu lên sàn UPCoM vào ngày 03/01/2017 với giá khởi điểm 13,500 đồng/cổ phiếu, tương ứng với P/E 15.31x, P/B 0.91x và P/S 0.51x. Tuy các chỉ số định giá này cao hơn so với mức trung bình ngành của các công ty dệt may đã niêm yết ở Việt Nam, BVCS nhận định rằng về dài hạn thì mức giá trên còn nhiều dư địa tăng điểm.

Xem thêm tại đây

HVN: Giá hợp lý là 38,760 đồng/cp

CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE: BSI) khuyến nghị giá hợp lý cho mỗi cổ phiếu Tổng Công ty Hàng không Việt Nam - CTCP (UPCoM: HVN) là 47,482 đồng/cp theo phương pháp so sánh P/S và mức 38,760 đồng/cp theo phương pháp Adj. EV/EBITDA.

Nói về kế hoạch phát triển, hãng dự kiến sẽ tiếp nhận 10 chiếc máy bay A350 và 8 chiếc B787 trong giai đoạn 2016-2019, nâng tổng số lượng tàu bay dự kiến là 115 chiếc trong 2019, trong đó 33 chiếc là máy bay đời mới. Bên cạnh đó, tái cơ cấu đội bay cũng là một bước biến chuyển mang tính đột phá của Vietnam Airlines, tạo tiền đề cho sự phát triển tập trung vào khách hàng trung và cao cấp trong giai đoạn tới. Theo đó, con số tổng tài sản tương ứng kỳ vọng sẽ tăng mạnh giai đoạn 2016-2019 với các cam kết mua và thuê máy bay hiện tại của công ty.

Mặt khác, do định hướng tập trung đầu tư đội tàu bay, nợ vay dài hạn tăng mạnh 14 nghìn tỷ trong năm 2015, nâng tỷ trọng nơ vay trong tổng nguồn vốn từ mức 47% nguồn vốn lên 54%. Tuy nhiên, tỷ trọng nợ vay dài hạn dự kiến sẽ giảm trong 2017, sau khi tổng công ty đã thực hiện bán đi 4 chiếc tàu bay B777, đồng thời một số tàu bay lớn nhận về trong thời gian tới sẽ không thể hiện trong bảng cân đối kế toán tương tự Vietjet.

Về hoạt động kinh doanh, BSI dự báo doanh thu HVN năm 2016 đạt 74,860 tỷ đồng (tăng 13%/năm), và lợi nhuận sau thuế đạt 2,075 tỷ đồng, tương ứng với EPS 2016 là 1,691 VND/cp. Trong năm 2017, giá trị ước tính doanh thu đạt 81,280 tỷ đồng, tăng nhẹ 9%, tuy nhiên lợi nhuận sau thuế ước giảm 8%, đạt 1,887 tỷ đồng. Được biết, sự sụt giảm dự kiến trên chủ yếu là do các chi phí cố định tăng nhanh (chi phí khấu hao và chi phí thuê máy bay), cùng với việc giá dầu hồi phục đáng kể, trong khi giá bán bình quân được dự báo giảm nhẹ 1% dưới áp lực cạnh tranh.

Xem thêm tại đây

..........................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.