Vì sao nhiều cp bất động sản vẫn rớt giá dài hạn dù thị trường đã hồi phục?

Vì sao nhiều cp bất động sản vẫn rớt giá dài hạn dù thị trường đã hồi phục?

Sự phục hồi của thị trường bất động sản những năm gần đây mang lại kết quả kinh doanh khả quan cho nhiều doanh nghiệp niêm yết trong ngành, đẩy giá cổ phiếu tăng trưởng trở lại. Tuy nhiên, thống kê của Vietstock cho thấy có đến 21 cổ phiếu đang chịu cảnh giảm giá trong suốt 3 năm gần đây.

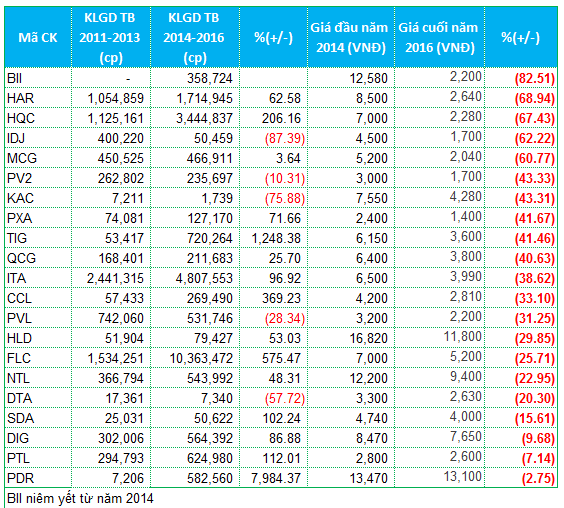

Một điểm đáng chú ý nữa là trong 21 mã giảm giá trong 3 năm (2014-2016) là chỉ có 2 mã còn giao dịch trên mệnh giá, số còn lại đã rớt mốc 5,000 đồng/cp.

Dẫn đầu mức giảm là cổ phiếu BII của Đầu tư & Phát triển Công nghiệp Bảo Thư, từ mức 12,580 đồng/cp đã rớt xuống còn 2,200 đồng/cp, tương ứng giảm đến 83%. Diễn biến cổ phiếu BII từ khi niêm yết cũng khá “sống động”, chạm mức cao kỷ lục tại 22,900 đồng vào 22/08/2016 trước khi lao dốc thẳng đứng và trở thành cổ phiếu giảm mạnh nhất trong ngành bất động sản niêm yết.

Không kém cạnh, ông lớn vốn gần ngàn tỷ HAR hoạt động trong phân khúc bất động sản cho thuê cũng kết thúc năm 2016 tại mức giá chỉ 2,640 đồng/cp, ghi nhận giảm gần 70% so với thời điểm đầu năm 2014. Điểm tích cực ở mã này là khối lượng giao dịch bình quân trong 3 năm vừa qua đạt 1.7 triệu cp/phiên, tăng 62% so với giai đoạn trước đó.

Hay như HQC, dù khối lượng giao dịch bình quân 2014-2016 đạt gần 3.5 triệu cp/phiên, tăng hơn 200% so với giai đoạn ba năm trước, nhưng lại chịu áp lực giảm giá 67%. Hai đại gia ITA và QCG có mức giảm xấp xỉ 40% khi đóng cửa năm 2016 với giá chưa đến 4,000 đồng/cp.

Không đến mức giảm mạnh như trên, cổ phiếu PTL, DIG, NTL, HLD… gây thất vọng cho giới đầu tư bởi đây đều là những doanh nghiệp có tên tuổi nhưng không thể vực dậy trong bối cảnh thị trường bất động sản nhìn chung đã có sự hồi phục ấn tượng những năm gần đây.

Những cổ phiếu bất động sản niêm yết giảm giá từ 2014-2016

Nguồn: VietstockFinance

|

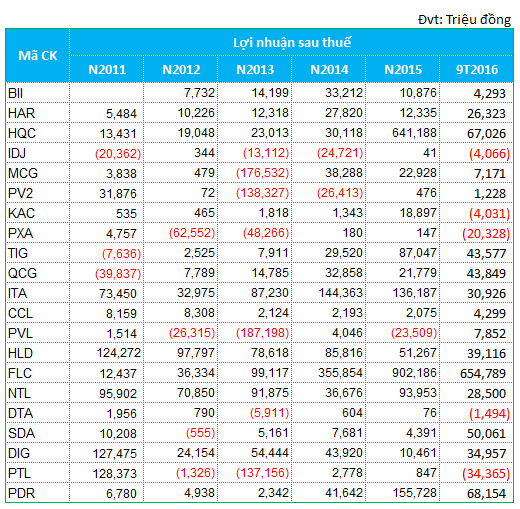

Tìm nguyên nhân từ góc nhìn kết quả kinh doanh

Thị trường bất động sản hồi phục chính là cơ hội lớn nhất để các cổ phiếu trong ngành tăng giá bởi kết quả kinh doanh được kỳ vọng khởi sắc trở lại sau giai đoạn khủng hoảng trước đó. Tuy nhiên, một số doanh nghiệp trong nhóm các đơn vị kể trên cho đến nay vẫn còn chật vật với hoạt động kinh doanh chưa lối thoát.

Trở lại với trường hợp của BII – cổ phiếu giá giảm mạnh nhất. BII niêm yết vào năm 2014 và đây cũng là năm ghi nhận lợi nhuận cao nhất, đạt hơn 33 tỷ đồng (tốc độ tăng trưởng lợi nhuận bình quân 2012-2014 đạt trên 100%). Nhưng bước sang năm 2015 thì con số công bố còn chưa đến 11 tỷ đồng (giảm 67%) và nối tiếp qua 9 tháng đầu năm 2016 chỉ quanh ngưỡng 4 tỷ đồng (giảm 36% so cùng kỳ).

Trường hợp của BII chưa phải là đáng báo động bởi còn rất nhiều đơn vị đang đối mặt với thua lỗ, phải kể đến như IDJ, PV2, PXA, PVl hay PTL. Với IDJ, sau khi đóng cửa trung tâm thương mại Grand Plaza từ cuối năm 2012 - một trong những nguồn thu chính của Công ty, kết quả kinh doanh theo đó cũng đi xuống với con số lỗ 13 tỷ và gần 25 tỷ trong năm 2013 và 2014. Năm 2015, IDJ có lãi nhẹ tầm 40 triệu đồng và thoát án hủy niêm yết bắt buộc nhờ chuyển nhượng vốn góp. Nhưng đến 9 tháng đầu năm 2016 thì IDJ quay trở lại với mức lỗ hơn 4 tỷ đồng.

Hay như PXA, sau hai năm 2012 và 2013 lỗ nặng, Công ty đã mạnh dạn đặt kế hoạch lãi 15 tỷ đồng cho năm 2014 và 13.5 tỷ đồng năm 2015. Thế nhưng kết quả mang lại chỉ vài trăm triệu đồng với hoạt động chính là đầu tư kinh doanh bất động sản chưa mang lại hiệu quả. Rồi đến 9 tháng đầu năm 2016 này thì PXA đã không còn cầm cự được nữa khi để thua lỗ đến hơn 20 tỷ đồng, nâng lỗ lũy kế lên gần 130 tỷ đồng. Đó là lý do mà tại sao giá cổ phiếu PXA kết thúc năm 2016 chỉ có mức giá 1,400 đồng/cp, giảm 42% so với đầu năm 2014.

Tương tự, kết quả kinh doanh của PTL chỉ lãi nhẹ vào năm 2014 sau khi lỗ liên tục 2 năm trước đó. Nhưng lợi thế này không được PTL duy trì khi quay trở lại lỗ hơn 34 tỷ đồng trong 9 tháng đầu năm 2016. Dường như cả hai doanh nghiệp đều có lãi rất đúng lúc, giúp tránh án hủy niêm yết bắt buộc nếu lỗ 3 năm liên tiếp, để rồi tiếp tục “đổ đèo” sau đó.

Kết quả kinh doanh của 21 doanh nghiệp bất động sản có giá cổ phiếu giảm trong 3 năm qua

Nguồn: VietstockFinance

|

Khá đặc biệt, ITA và QCG ghi nhận tăng trưởng đều về lợi nhuận từ năm 2012-2015 nhưng cổ phiếu vẫn liên tục giảm. Nhìn kỹ vào hoạt động của doanh nghiệp thì lại thấy tiềm ẩn những rủi ro mà nhà đầu tư không muốn xuống tiền.

Đối với QCG, sau hai năm hoàng kim 2009 và 2010 với lãi ròng ghi nhận hàng trăm tỷ đồng thì Công ty bắt đầu đổ đèo, năm 2011 lỗ gần 40 tỷ đồng và những năm liền sau tuy từng bước tăng trưởng nhưng mức lãi không còn cao như trước. Dự án Phước Kiển tại huyện Nhà Bè – TPHCM trở thành điểm đen của QCG, không những chiếm dụng nguồn lực lớn mà còn là gánh nặng lãi vay cho Công ty. Đó là chưa kể kết quả kinh doanh của QCG từ năm 2010 đến nay đều không hoàn thành kế hoạch đề ra, làm suy giảm niềm tin rất nhiều của cổ đông. Cùng với đó là cổ tức đang dần mất hút, từ lúc lên sàn đến nay thì khoản cổ tức duy nhất cổ đông nhận được là 5% bằng tiền mặt của năm 2010. Những lý do này có thể đủ để một nhà đầu tư e ngại ở cổ phiếu QCG.

ITA có chu kỳ tương tự QCG, đạt lãi ròng kỷ lục ở mức 428 tỷ và 667 tỷ đồng trong năm 2009 và 2010, sau đó là chuỗi ngày cầm hơi. Từ năm 2012 đến nay, tuy lợi nhuận của ITA được khôi phục dần qua từng năm nhưng đến năm 2014-2015 cũng chỉ mới ngoi lên mốc hơn trăm tỷ và dường như sụt giảm trở lại trong năm 2016 khi 9 tháng đầu năm chỉ ghi nhận lãi ròng gần 31 tỷ đồng.

Đến câu chuyện bơm vốn

Không chỉ kết quả kinh doanh còn nhiều bất ổn, một yếu tố khác cũng được cho là lý do khiến nhiều cổ phiếu (không chỉ riêng nhóm bất động sản) khó tăng giá là bởi việc phát hành tăng vốn quá nóng, khiến thị trường rơi vào cảnh “bội thực” cổ phiếu.

Trở lại với trường hợp của BII, 4 năm trước khi lên sàn (năm 2014), Công ty đã có 4 lần phát hành tăng vốn từ 30 tỷ đồng lên 228 tỷ đồng. Năm 2014, BII tiếp tục phát hành tăng vốn lên 328 tỷ đồng rồi con số này tăng lên 577 tỷ đồng năm 2015. Năm 2016, HĐQT BII tiếp tục lên kế hoạch phát hành lớn vừa cổ phiếu vừa trái phiếu, tăng vốn từ 576.8 tỷ đồng lên 1,130.56 tỷ đồng. Kế hoạch phát hành năm 2016 vẫn chưa được thực hiện nhưng nếu hoàn thành thì có nghĩa là từ năm 2010-2016, vốn điều lệ BII tăng 37 lần.

Rồi như HAR, là một đơn vị chuyên phân khúc bất động sản cho thuê nên khi đầu tư vào cổ phiếu này thì nhà đầu tư cũng hiểu rằng lợi nhuận mang lại sẽ không có tính đột biến mà chỉ ổn định, điều này đã được phản ảnh qua kết quả kinh doanh HAR từ 2011 đến 9 tháng đầu năm 2016. Tuy nhiên giá cổ phiếu HAR vẫn không hấp dẫn được nhà đầu tư mà trái lại còn giảm mạnh, giao dịch chưa đến 3,000 đồng/cp. Vấn đề nổi cộm nhất ở HAR suốt thời gian qua chính là động thái tăng vốn nóng, từ con số 30 tỷ đồng năm 2010 đến nay đã đạt gần 1,000 tỷ đồng chủ yếu từ các đợt phát hành ra công chúng. Việc vốn điều lệ càng lớn trong khi lợi nhuận duy trì ở mức thấp khiến HAR không còn đáp ứng kỳ vọng nhà đầu tư. Đó là chưa kể đến rủi ro pha loãng cổ phiếu trên thị trường.

Chọn cách phát hành cấn trừ công nợ, từ năm 2013 đến nay, ITA đã phát hành thêm 435 triệu cp, nâng vốn điều lệ lên con số gần 9,400 tỷ đồng, mức cao thứ hai ngành bất động sản đang niêm yết (chỉ sau Vingroup). Thế nhưng những gì ITA mang lại rõ ràng chưa tương xứng, đó là chưa kể từ giữa năm 2013 trở lại đây thì cổ đông ITA chưa được biết mùi vị cổ tức là như thế nào.

Để nhìn rõ hơn một doanh nghiệp có kết quả kinh doanh tăng trưởng nhưng giá vẫn lẹt đẹt thì đã có TIG. Đây là doanh nghiệp hiếm hoi tăng trưởng liên tục trong 4 năm qua từ 2012-2015 (tốc độ tăng trưởng lợi nhuận bình quân hơn 200%). Song điều này vẫn không thể giúp gì, từ khi niêm yết đến nay thì cổ phiếu TIG đã giảm hơn 81% giá trị. Với kết quả kinh doanh như vậy thì việc giá không tăng là điều khó hiểu. Tuy nhiên nếu nhìn lại trong 3 năm gần đây, TIG đã thực hiện tăng vốn nhanh từ 165 tỷ đồng để lên trên 735 tỷ đồng.

Còn nhớ thời điểm 2014 và đầu 2015 đã có rất nhiều doanh nghiệp thực hiện phát hành tăng vốn thành công, đặc biệt trong lĩnh vực bất động sản. Tuy nhiên, chính làn sóng ồ ạt này đã khiến cho thị trường sau đó bị “bội thực” cổ phiếu, rất nhiều nhà đầu tư lúc bấy giờ nghe đến hai từ “phát hành” là lập tức “dị ứng” và cũng không ngần ngại loại mã này khỏi danh mục đầu tư của mình./.

UPCoM – 8 năm nhìn lại

29/01 14:00