Đầu tư cổ phiếu có PE hấp dẫn, tại sao không?

Đầu tư cổ phiếu có PE hấp dẫn, tại sao không?

Dư địa tăng trưởng còn nhiều, định giá PE hấp dẫn đồng thời là câu chuyện chung tại Đường Quảng Ngãi (QNS), Xây Dựng 3-2 (C32), Dịch vụ Tổng hợp Sài Gòn (SVC), Dệt may Thành Công (TCM) và Cảng Hải Phòng (PHP). Theo đó, các CTCK khuyến nghị đầu tư dài hạn vào những mã cổ phiếu nêu trên.

QNS: Nhiều kỳ vọng đến từ nhà máy Vinasoy

Trong năm 2017, với việc nhà máy Vinasoy tại Bình Dương mới đi vào hoạt động đưa tổng công suất thiết kế của sản phẩm sữa đậu nành tại CTCP Đường Quảng Ngãi (UPCoM: QNS) lên 390 triệu lít/năm từ mức 300 triệu lít/năm, Công ty TNHH Chứng khoán ACB (ACBS) hy vọng QNS có thể thúc đẩy mảng sữa đậu nành tăng trưởng hai chữ số trở lại. Tuy nhiên, do đã đạt thị phần lớn (84%) và cạnh tranh gia tăng, không kỳ vọng tốc độ tăng trưởng ngoạn mục của giai đoạn trước (25% năm 2015, 43% năm 2014) sẽ lặp lại. Đồng thời, khả năng mở rộng sang thị trường sữa đậu nành không thương hiệu sẽ là động lực tăng trưởng cho công ty, mặc dù đây có thể không phải là câu chuyện ngắn hạn.

Mặt khác, sản lượng mía vụ 2016-2017 được dự báo sẽ tốt hơn nhờ thời tiết đã mưa trở lại. Ban lãnh đạo QNS cho biết năng lực sản xuất mía năm 2017 của Công ty được ước tính vào khoảng 1.7 triệu tấn, tương đương 170 ngàn tấn đường thô sẽ được sản xuất, tăng xấp xỉ 29% theo ước tính của ACBS. Theo đó, dự phóng doanh thu 2017 của mảng này đạt 2,258 tỷ đồng, tăng 22.6% so với năm 2016.

Tuy nhiên, nguồn cung đường tăng có thể gây áp lực lên giá bán, khiến biên lợi nhuận gộp của mảng này và toàn Công ty có thể thu hẹp. Doanh thu thuần và lợi nhuận trước thuế hợp nhất 2017 theo dự phóng tương ứng là 8,076 tỷ đồng, tăng 15.8% và 1,587 tỷ đồng, tăng 2.3%. EPS 2017 ước đạt 9,000 đồng. Sử dụng phương pháp định giá PE, ACBS định giá cổ phiếu này ở 123,000 đồng/cp, tương đương với tổng tỷ suất lợi nhuận là 15.6% và duy trì khuyến nghị mua cổ phiếu QNS.

Xem thêm tại đây

C32: Mỏ đá Tân Đông Hiệp sẽ thúc đẩy hoạt động kinh doanh?

Được biết, trong năm 2016 CTCP Đầu Tư Xây Dựng 3-2 (HOSE: C32) đã nhận quyết định từ UBND tỉnh Bỉnh Dương về việc cho phép khai thác đá xây dựng tại mỏ đá xây dựng Tân Đông Hiệp đến ngày 31/12/2017. Theo đó, triển vọng kinh doanh của C32 trong giai đoạn 2017 - 2018 tiếp tục khả quan khi mỏ đá Tân Đông Hiệp được phép khai thác xuống cote âm 120m đến hết năm 2017 và việc tập trung các nguồn lực để đẩy mạnh sản lượng khai thác và dự trữ đá từ mỏ này giúp C32 duy trì kết quả kinh doanh tích cực trong hai năm tới 2017–2018.

Mặt khác, trong bối cảnh nhu cầu tiêu thụ các loại đá xây dựng cả nước dự báo sẽ tăng mạnh trong thời gian tới khi thị trường bất động sản và hoạt động xây dựng có dấu hiệu khởi sắc, và tại thị trường tiêu thụ chính của C32 là các tỉnh miền Đông Nam Bộ, nhu cầu tiêu thụ đá được dự báo sẽ tăng trưởng ở mức 35-40% từ nay đến năm 2020. Đây sẽ là lợi thế đối với những doanh nghiệp có mỏ đá trữ lượng lớn như C32.

Về cơ cấu tài sản, tính đến cuối quý 4/2016, tỷ lệ nợ vay/vốn chủ sở hữu của Công ty ở mức thấp 16.3%. Do đó, Công ty chịu ảnh hưởng không đáng kể bởi chi phí lãi vay. Ngoài ra, dòng tiền từ hoạt động kinh doanh của Công ty luôn dương trong giai đoạn vừa qua cho thấy khả năng quản lý dòng tiền tương đối tốt đủ bù đắp cho dòng tiền từ hoạt động đầu tư và hoạt động tài chính. Tỷ suất lợi nhuận và ROE của Công ty tăng đáng kể trong giai đoạn 2011-2016 và dần ổn định ở mức cao với tỷ suất lợi nhuận ròng đạt 18,68% và ROE hơn 25%.

Ngoài ra, C32 luôn duy trì tỷ lệ chia cổ tức tiền mặt khá cao ( 24%/ năm trong 3 năm gần đây), đây là mức cổ tức hấp dẫn đảm bảo lợi ích cho cổ đông và nhà đầu tư. Năm 2017, C32 dự kiến sẽ tiếp tục chia cổ tức như năm 2016 là 24%/năm bằng tiền mặt.

Với những cơ sở nêu trên, CTCP Chứng khoán MB (MBS) khuyến nghị mua đối với cổ phiếu C32 với mức định giá trên cơ sở thận trọng 68,000 đồng/cp, với tiềm năng tăng giá tương đương 48.3% so với 45,850 đồng/cp ngày 14/02/2017.

Xem thêm tại đây

SVC: Dự kiến sẽ tăng vốn gấp đôi trong tương lai gần

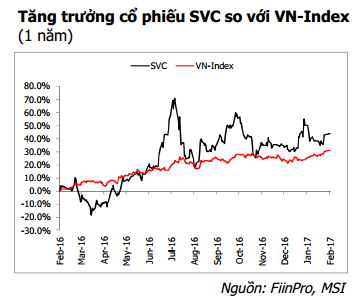

Theo dự kiến của CTCP Chứng khoán Maritime (MSI), trong thời gian tới, để phục vụ cho việc mở rộng hoạt động phân phối và dịch vụ ô tô, CTCP Dịch vụ Tổng hợp Sài Gòn (HOSE: SVC) có thể sẽ tăng gấp đôi vốn điều lệ thông qua việc phát hành thêm cổ phiếu, ESOP, cổ phiếu thưởng và cổ phiếu trả cổ tức. Đây sẽ là yếu tố tích cực giúp gia tăng sự hấp dẫn và tính thanh khoản của cổ phiếu SVC trong tương lai.

|

Mặt khác, về hoạt động kinh doanh, theo số liệu thống kê của VAMA mới đây, lượng xe ô tô tiêu thụ trên toàn thị trường trong năm 2016 là 303,974 chiếc, tăng 24.1% so với năm trước. Như vậy, thị trường ô tô được kỳ vọng là sẽ tiếp tục duy trì tốc độ tăng trưởng hơn 20%/năm trong những năm tới. Cùng với đó, cơ cấu sản phẩm của SVC rất đa dạng khi Công ty phân phối khá đầy đủ các loại xe như: các dòng xe du lịch phân khúc tầm trung (Toyota, Ford, Hyundai, GM, Honda...), dòng xe du lịch cao cấp (Volvo), xe thương mại tầm trung (Hino, Fuso).

Ngoài Trường Hải (Thaco), Savico là công ty phân phối xe ô tô sở hữu số lượng đại lý/showroom lớn (hơn 30 đại lý phân phối và showroom) trải dài từ Nam ra Bắc. Đây cũng là một nền tảng vững chắc cho sự phát triển của doanh nghiệp trong tương lai.

Được biết thêm, theo kế hoạch, Tổng Công ty Bến Thành (cổ đông Nhà nước nắm lượng cổ phần chi phối tại SVC) sẽ thực hiện IPO trong năm 2017 và tỷ lệ sở hữu của Nhà nước dự kiến sẽ thấp hơn 50%. Do đó, các nhà đầu tư kỳ vọng định hướng và chiến lược phát triển của Ban Lãnh đạo mới sẽ giúp hiệu quả kinh doanh của Savico được cải thiện tốt hơn và quy mô doanh nghiệp tăng cao hơn.

Như vậy, theo phương pháp định giá chiết khấu dòng tiền (FCFF), MSI khuyến nghị mua cổ phiếu SVC cho mục tiêu trung và dài hạn với giá trị hợp lý là 69,800 đồng/cp, tiềm năng tăng trưởng là 56.9% so với thị giá hiện tại. Được biết, hiện tại cổ phiếu SVC đang được giao dịch rẻ hơn giá trị thực tế khi mức P/B của SVC là 0.7x, và chỉ số P/E kỳ vọng 2017 là 6.7x, thấp hơn đến 59.7% so với mức P/E 16.5x của thị trường

Xem thêm tại đây

PHP: KQKD năm 2017 chưa thể đột phá chỉ là vấn đề tạm thời

Theo CTCP Chứng khoán Bảo Việt (BVS), tiềm năng tăng trưởng của CTCP Cảng Hải Phòng (HNX: PHP) là rất lớn với khả năng mở rộng công suất từ cảng Tân Vũ và việc sở hữu 6/9 cầu Lạch Huyện, đều là những cảng nước sâu có vị trí tốt để thu hút nguồn hàng. Cụ thể, Công ty có triển vọng sáng khi sau 2018 có thể bắt đầu xây dựng 2 cầu tàu đầu tiên tại Lạch Huyện hoạt động thay thế cho cảng Hoàng Diệu, Do đó, BVS khuyến nghị mua đối với cổ phiếu PHP với mức giá kỳ vọng là 19,800 đồng/cp, tương ứng với P/E kỳ vọng là 13.6x, là mức P/E hợp lý đối với doanh nghiệp cảng đầu ngành sở hữu nhiều lợi thế.

Tuy nhiên ở chiều ngược lại, BVS cũng cho rằng triển vọng 2017 của PHP sẽ khó có đột phá khi mà thị trường vận tải biển chung khó khăn khiến tình trạng cạnh tranh bằng giảm giá cước tăng và không còn phát sinh doanh thu đột biến từ container lạnh. Theo đó, năm 2017, PHP chỉ có thể đạt 2,388 tỷ doanh thu và 619 tỷ lợi nhuận sau thuế, không có nhiều thay đổi so với năm 2016 do tăng trưởng từ 2 cảng Tân Vũ và Đình Vũ chỉ đủ bù đắp sự sụt giảm từ cảng Hoàng Diệu và Chùa Vẽ.

Mặc dù vậy, việc Cảng Tân Vũ có thể mở rộng công suất từ 1 triệu lên 1.2 triệu TEU từ 2017 bằng việc mở rộng diện tích kho bãi thêm 10ha, nâng tổng diện tích kho bãi tại cảng Tân Vũ lên 55ha, đồng thời trang bị đầy đủ cơ sở vật chất, cảng Tân Vũ hoàn toàn có thể mở rộng công suất thiết kế. Chính vì lẽ đó, BVS vẫn khá lạc quan trước triển vọng của cổ phiếu PHP, và cho rằng khó khăn cho năm 2017 khiến kết quả kinh doanh của PHP chưa có chuyển biến rõ rệt chỉ là vấn đề tạm thời.

Xem thêm tại đây

TCM: Mua với giá mục tiêu 22,600 đồng/cp

CTCK Vietcombank (VCBS) cho rằng 2017 sẽ là một năm tăng trưởng mạnh mẽ của CTCP Dệt May – Đầu tư – Thương mại Thành Công (HOSE: TCM). Cụ thể, với hiệu suất hiện tại nhà máy Vĩnh Long của Công ty sẽ có khả năng thoát lỗ vào thời điểm kết thúc quý 1 và bắt đầu tạo lợi nhuận cho TCM từ quý 2/2017. Việc này sẽ đóng góp đáng kể vào tốc độ tăng trưởng lợi nhuận gộp của toàn Công ty.

Mặt khác, mảng sợi sau thời gian gặp khó khăn trong năm 2016 đang dần phục hồi khi giá cotton đầu vào giữ ở mức ổn định và giá đầu ra bắt đầu có dấu hiệu tăng trở lại. Ngoài ra, TCM đã cơ cấu lại mảng kinh doanh đang gặp khó khăn này bằng cách đóng cửa Nhà máy Sợi 1 sản xuất sợi polyester. Điều này sẽ giúp TCM tiết kiệm được một phần các chi phí cố định trong thời gian tới. Đồng thời mảng vải của TCM cũng đã được đầu tư thêm máy móc, tăng công suất thêm 3 triệu mét vải/năm, tương đương với 42.86% so với công suất trước đó là 7 triệu mét vải/năm từ đầu quý 4/2017.

Với những cơ sở trên, VCBS dự báo doanh thu 2017 của TCM sẽ đạt 3,459 tỷ đồng, tăng 12.65% so với năm 2016 và lợi nhuận sau thuế đạt 149 tỷ đồng , tăng 33.98%. Theo đó, EPS dự phóng cho năm 2017 ở mức 2,535 đồng, tương ứng với mức P/E là 7.14 lần (dựa trên giả định TCM sẽ tăng thêm 20% vốn lưu động). Đây được xem là mức P/E khá hấp dẫn đối với một cổ phiếu có cơ bản tốt và đã bị chiết khấu khá nhiều sau sự kiện TPP thất bại. Ngoài ra, khả năng cao TCM sẽ nới room cho nhà đầu tư nước ngoài thông qua việc tăng vốn điều lệ trong thời gian tới, điều này có thể sẽ đem lại tác động tích cực lên giá cổ phiếu. Với triển vọng khá rõ ràng như trên, VCBS khuyến nghị mua cổ phiếu TCM với giá mục tiêu 22,600 đồng/cp.

Xem thêm tại đây

.....................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.