Những cổ phiếu đầu ngành nào đáng để đầu tư?

Những cổ phiếu đầu ngành nào đáng để đầu tư?

Với kỳ vọng từ tăng trưởng thị phần trong ngành, dư địa P/E còn nhiều hay việc mở rộng đầu tư sang các nước lớn, VJC, HPG, DHG và AAA là những mã cổ phiếu lọt vào mắt xanh của giới phân tích cho mục tiêu dài hạn.

VJC: Mức giá chào sàn 90,000 đồng/cp có còn hấp dẫn?

CTCP Hàng không VietJet Air (VJC) đã chính thức niêm yết 300 triệu cổ phiếu trên sàn Giao dịch Chứng khoán TP.Hồ Chí Minh (HOSE) vào ngày 28/02/2017 với giá tham chiếu trong ngày giao dịch đầu tiên là 90,000 đồng/cp. Cách đây không lâu, vào ngày 03/01/2017, cổ phiếu HVN của Vietnam Airlines cũng đã chào sàn UPCoM với giá tham chiếu 28,000 đồng/cp, cách biệt khá lớn nếu nhìn vào mức giá tham chiếu của 2 doanh nghiệp hàng không có thị phần hàng đầu và tương đương nhau. Vậy liệu VietJet có còn hấp dẫn?

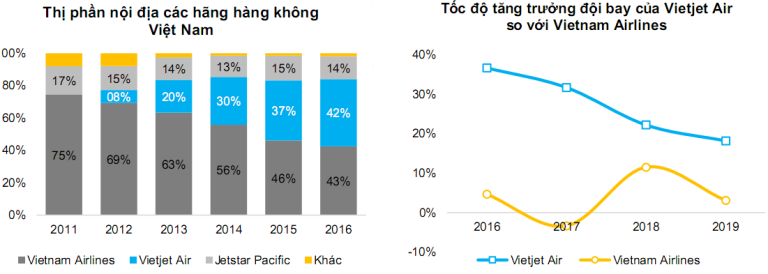

Theo CTCP Chứng khoán Bảo Việt (HNX: BVS), định giá của VJC dự báo sẽ tiếp tục có thể tăng lên nữa dựa trên việc thị phần của hãng hàng không này đang tăng ngày một nhanh. Thị phần của Vietjet Air tăng rất nhanh kể từ khi hãng này chính thức đi vào hoạt động 2012. Mô hình hàng không giá rẻ không những phù hợp với các quốc gia đang phát triển có thu nhập thấp như ở Việt Nam mà còn chiếm ưu thế ngay ở các quốc gia phát triển. Trong 5 năm kể từ 2012, thị phần của Vietjet Air tăng gấp hơn 5 lần trong khi thị phần của Vietnam Airlines giảm gần một nửa. Theo đó BVSC hoàn toàn tự tin trong việc thị phần của Vietjet Air sẽ ngày càng mở rộng dựa trên tốc độ đầu tư đội bay của hãng này trong những năm tới cao hơn hẳn so với Vietnam Airlines.

Đồng thời, chính sách giá rẻ của VJC đã tạo ra nhu cầu mới cho ngành hàng không, tạo ra một thị trường khách hàng mới giúp VJC có thể tránh cạnh tranh trực tiếp đối với công ty có thị phần số 1 là HVN. Tính chung cho giai đoạn 2012-2015, mỗi năm có khoảng 70% lượng khách hàng mới lựa chọn VJC. Theo đó, dự phóng kết quả kinh doanh năm 2017, doanh thu VJC đạt 40,168 tỷ đồng, lợi nhuận sau thuế đạt 3,466 tỷ đồng, tương ứng tăng 46% và 50% so với thực hiện năm 2015. Như vậy, EPS dự kiến cũng tăng 50% lên mức 11,468 đồng/cp.

Với những luận điểm như trên, định giá của BVSC cho cổ phiếu VJC là 143,400 đồng/cổ phần, cao hơn 29% so với giá chào sàn của VJC nếu lấy HVN làm tham chiếu. Tại mức giá này, P/E của VJC là 12.48 lần, là mức tương đương so với P/E bình quần của các hãng hàng không giá rẻ trên thế giới.

Xem thêm tại đây

HPG: Đầu tư dự án mới là cần thiết

Ngày 17/2/2017, CTCP Tập đoàn Hòa Phát (HOSE: HPG) đã công bố kế hoạch chia 50% cổ tức bằng cổ phiếu và phát hành thêm cho cổ đông hiện hữu với tỷ lệ 10:2. Kế hoạch tăng vốn này khá bất ngờ đối với các nhà đầu tư và giá cổ phiếu đã có phản ứng tiêu cực trong phiên giao dịch liền kề 20/02/2017. Tuy nhiên, đứng trên quan điểm đầu tư giá trị, BVSC cho rằng việc HPG phát hành thêm để huy động vốn là hợp lý khi nhu cầu đầu tư cho các dự án mới của Tập đoàn trong vòng 3 năm tới là rất lớn.

Cụ thể, trong 2 năm tới đây HPG dự kiến sẽ xúc tiến đầu tư tại dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất. Khác với các thông tin đã công bố trước đó về việc thực hiện giai đoạn 2 (2 triệu tấn thép HRC) dự kiến bắt đầu từ 2020 sau khi giai đoạn 1 (2 triệu tấn thép xây dựng) hoàn thành, mà HPG sẽ đẩy nhanh tiến độ và thực hiện gần như song song cả 2 giai đoạn. Theo đó, giai đoạn 1 sẽ bắt đầu từ tháng 2/2017 – tháng 2/2019 và giai đoạn 2 từ tháng 8/2017-tháng 8/2019. Tổng mức đầu tư cho cả 2 giai đoạn khoảng 52,000 tỷ đồng, trong đó 40,000 tỷ đồng là vốn cố định và 12,000 tỷ đồng là vốn lưu động. HPG dự kiến sử dụng 20,000 tỷ vốn tự có và vay ngân hàng 20,000 tỷ để tài trợ nhu cầu vốn cố định.

|

Ngoài ra, HPG còn thực hiện đầu tư tại một số dự án khác như: dự án sản xuất tôn mạ màu 400,000 tấn/năm, dự kiến hoàn thành giai đoạn 1 (200,000 tấn/năm) vào cuối 2017 và giai đoạn 2 được thực hiện sau khi giai đoạn 1 hoàn thiện và cho ra sản phẩm để thăm dò thị trường; nhà máy TACN tại Phú Thọ (300,000 tấn/năm – vốn đầu tư 300 tỷ đồng) dự kiến quý 1/2017 sẽ tiến hành khởi công, hay dự án Mandarin Garden 2 với vốn đầu tư 1,400 tỷ đồng (được biết tiến độ bán hàng hiện tại đạt khoảng 60% do đó nhu cầu vốn đầu tư có thể được cân đối từ nguồn thu từ khách hàng trả theo tiến độ); …

BVSC ước tính tăng trưởng lợi nhuận của HPG trong giai đoạn 2017-2018 có thể chỉ đạt tối đa 10% - 20%, thấp hơn nhiều so với mức tăng trưởng ấn tượng 38%/năm trong vòng 5 năm trở lại đây. Do đó, việc đầu tư vào các dự án mới là cần thiết. Mặc dù, với giả định đơn giản lợi nhuận sau thuế giai đoạn 2017-2019 bình quân tương đương với 2016, tuy nhiên với tiến độ đầu tư các dự án mới của HPG, tỷ lệ nợ/vốn chủ sở hữu của HPG năm 2018 sẽ chỉ ở mức 1.1 lần, vẫn ở mức thấp so với ngành và việc phát hành thêm 250 triệu cổ phần để huy động vốn có thể không cần thiết. Song, xét về khía cạnh khác thì việc phát hành thêm này sẽ có thể giúp HPG duy trì được tỷ lệ nợ thấp như hiện nay, qua đó gia tăng hiệu quả từ các dự án đầu tư mới, đảm bảo an toàn về tài chính và năng lực tín dụng khi vay vốn ngân hàng cho toàn Tập đoàn.

Xem thêm tại đây

DHG: Giá mục tiêu ở mức 134,900 đồng/cp

BVSC đồng thời khuyến nghị outperform đối với cổ phiếu CTCP Dược Hậu Giang (HOSE: DHG) với giá mục tiêu ở mức 134,900 đồng/cp, tăng 18% so với giá đóng cửa ngày 28/2/2017.

Việc tái cơ cấu chính sách bán hàng mang lại thành công cho DHG, Công ty có thể kiểm soát được các chính sách khuyến mại, đưa khuyến mại tới tay khách hàng, giảm tỷ lệ chiết khấu bán hàng giúp tăng biên lợi nhuận gộp của công ty. Nhờ vậy, lợi nhuận biên gộp của DHG cải thiện 6.4% so với năm ngoái, tăng lên mức 45.6% (cao hơn con số bình quân là 38.6% của các doanh nghiệp Dược niêm yết trên sàn). Lãi gộp năm 2016 đạt 1,724 tỷ đồng, tăng 22% so với năm trước. Cùng với đó, tỷ lệ chi phí bán hàng và quản lý trên doanh thu đều tăng so với năm trước, lần lượt ở mức 16.6% và 8.3%. Trong năm 2016 DHG chuyển hình thức chiết khấu bằng tiền thay cho bằng hàng như năm 2015. Ngoài ra, Công ty đẩy mạnh đầu tư cho đội ngũ bán hàng và xây dựng thương hiệu nhằm tăng hiệu quả bán hàng khiến chi phí quảng cáo và chi phí nhân viên tăng mạnh. Đây là hai yếu tố chính làm cho chi phí bán hàng tăng 37.2% lên 627 tỷ đồng. Như vậy, kết thúc năm 2016, DHG đạt 713 tỷ đồng lợi nhuân sau thuế, tăng 20.3% và vượt 5% so với kế hoạch đề ra.

Dự kiến năm 2017, BVSC vẫn đánh giá tích cực về triển vọng kinh doanh của DHG với mức lợi nhuận sau thuế kỳ vọng đạt 828 tỷ đồng (tương ứng tăng 22%) và EPS đạt 8,360 đồng.

Xem thêm tại đây

AAA: Tiềm năng tăng trưởng từ thị trường Nhật và Mỹ

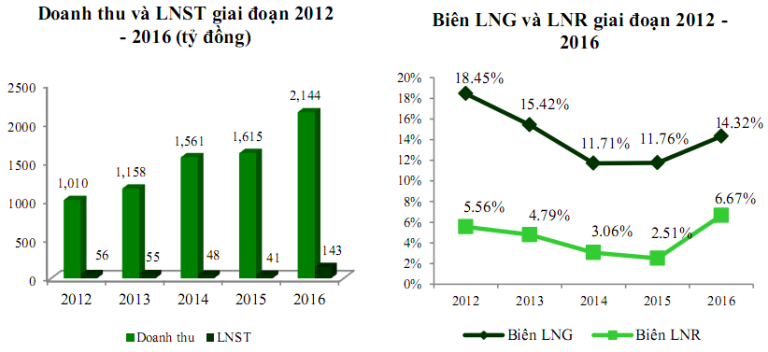

Năm 2016 được xem là cột mốc quan trọng của CTCP Nhựa và Môi trường xanh An Phát (HOSE: AAA) và cũng là một trong những năm tăng trưởng tốt nhất cả về doanh thu và lợi nhuận sau thuế. Cụ thể, doanh thu năm 2016 của AAA đạt xấp xỉ 2,144 tỷ đồng (tăng 32.8%) và lợi nhuận sau thuế đạt 142.9 tỷ đồng (tăng 252.4%). Như vậy tính chung cả năm, AAA đã hoàn thành 102% kế hoạch doanh thu và 143% kế hoạch lợi nhuận.

Được biết, sản phẩm chủ lực vẫn là túi nhựa với tỷ trọng chiếm 78.3% tổng doanh thu với thị trường chính Châu Âu vẫn chiếm tỷ trọng cao (68.4%). Đáng chú ý, tỷ trọng xuất khẩu sang Nhật và Mỹ cũng tăng khá mạnh trong năm trong năm 2016, đặc biệt là thị trường Nhật với doanh thu chiếm đến hơn 22% tổng doanh thu. VCBS cho rằng đây cũng là chiến lược dài hạn của AAA khi hai nhà máy số 7 và số 8 đi vào hoạt động chính thức.

Như vậy, các nhà máy mới sẽ là động lực tăng trưởng chính của AAA trong tương lai. Trong đó, nhà máy số 6 giai đoạn 1 chuyên sản xuất túi T – shirt, flat chất lượng cao được xuất khẩu sang thị trường Nhật Bản đã được hoàn thiện vào tháng 6/2016, và chính thức đi vào sản xuất từ tháng 1/2017. Giai đoạn 2 của nhà máy hiện đã hoàn thiện xong phần nhà xưởng và hệ thống nhà kho, và đang tiếp tục thi công các hạng mục nội bộ đặc thù liên quan đến dây chuyền sản xuất, dự kiến lắp đặt máy móc và chạy thử trong quý 1/2017.

Đồng thời, nhà máy số 7 chuyên sản xuất các sản phẩm cho thị trường Mỹ (túi drawstring, túi drawtape…) với công suất thiết kế 800 tấn/tháng, dự kiến đi vào hoạt động chính thức vào quý 2/2017. Có thể nhận thấy AAA đang dần mở rộng thị trường sang Nhật và Mỹ với triển vọng tăng trưởng khả quan. Nhờ vào kinh nghiệm xây dựng nhà máy số 5 (xuất khẩu riêng cho thị trường Nhật) mà công ty có thể đáp ứng được những tiêu chuẩn khắt khe của thị trường khó tính này, đồng thời cũng có sẵn những khách hàng, đảm bảo cho việc tiêu thụ đầu ra của sản phẩm.

Bước sang năm 2017, VCBS dự phóng doanh thu của AAA sẽ đạt hơn 2,870 tỷ đồng (tương ứng tăng 33.8%) và lợi nhuận sau thuế đạt 207.6 tỷ đồng (tăng 45.3%). Theo đó, EPS 2017 của công ty sau pha loãng là 3,235 đồng/cổ phiếu. Với mức giá ngày 28/02/2017 là 25,000 đồng/cổ phiếu, AAA hiện đang giao dịch với P/E kỳ vọng 2017 là 7.7, khá hấp dẫn đối với một doanh nghiệp đầu ngành bao bì nhựa như AAA. Như vây, VCBS đưa ra mức giá hợp lý cho AAA vào cuối năm 2017 là 29,884 đồng/cổ phiếu, khuyến nghị khả quan cho cổ phiếu ngành sản xuất nhựa này.

Xem thêm tại đây

..........................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.