Bức tranh hoạt động kinh doanh của MBB đã chuyển biến như thế nào trong năm 2016?

Bức tranh hoạt động kinh doanh của MBB đã chuyển biến như thế nào trong năm 2016?

Với những khó khăn và thách thức hiện hữu, ngành Ngân hàng đã khép lại một năm 2016 với những gam màu khác nhau trong bức tranh hoạt động kinh doanh. Trước sự phân hóa KQKD khá mạnh, Ngân hàng TMCP Quân đội (HOSE: MBB) đã nổi lên như một điểm sáng với kết quả kinh doanh năm 2016 rất khả quan. Vậy đâu là những yếu tố đã giúp Ngân hàng này ghi nhận sự bứt phá ấn tượng trong năm vừa qua?

Lợi nhuận tăng trưởng vượt bậc

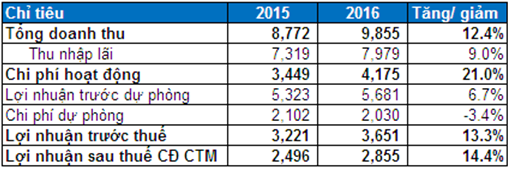

Năm 2016 đã ghi nhận sự thành công mạnh mẽ trong kết quả hoạt động của MBB. Theo đó, lợi nhuận trước thuế của riêng mảng ngân hàng năm 2016 đạt 3,711 tỷ đồng, tăng trưởng gần 18%; lợi nhuận hợp nhất là 3,651 tỷ đồng, tăng hơn 13% so với năm 2015, đây cũng là mức tăng trưởng mạnh mẽ nhất trong 5 năm trở lại đây của MBB.

Mức lợi nhuận khả quan của MBB đến chủ yếu từ sự tăng trưởng tích cực của hoạt động tín dụng. Bên cạnh đó, công tác kiểm soát tốt nợ xấu cũng góp phần không nhỏ cho việc gia tăng hiệu quả hoạt động của ngân hàng.

Với tỷ lệ LDR năm 2015 thấp hơn rất nhiều so với mức trần 80% tiêu chuẩn cho khối NHTM, đã cho phép MBB dễ dàng đẩy mạnh hoạt động cho vay trong năm 2016. Nhờ đó, tăng trưởng cho vay khách hàng của MBB lên đến 24%. Theo đó, thu nhập lãi thuần năm 2016 của MBB đạt 7,979 tỷ đồng, tăng trưởng 9%(yoy).

Dù phải tăng cường trích lập dự phòng bắt buộc cho các trái phiếu VAMC trong năm, nhưng nhờ công tác quản lý và kiểm soát hoạt động tín dụng tốt đã giúp tỷ lệ nợ xấu của ngân hàng giảm xuống mức 1.32% - trở thành một trong những ngân hàng tại Việt Nam có quản trị nợ xấu tốt nhất hiện nay. Theo đó, chi phí dự phòng rủi ro tín dụng năm 2016 cũng giảm mạnh so với năm 2015, chỉ ở mức 2,030 tỷ đồng.

Kết quả hoạt động năm 2016

Nguồn: VietstockFinance

Tỷ lệ thu nhập lãi thuần (NIM) được cải thiện liên tục

Tỷ lệ thu nhập lãi thuần (NIM) năm 2016 đạt 3.56%, cao hơn so với mặt bằng chung của ngành. Đáng chú ý, tỷ lệ này đã ghi nhận sự cải thiện liên tục qua các quý trong năm 2016, góp phần không nhỏ cho sự tăng trưởng tích cực của thu nhập lãi thuần. Tỷ lệ thu nhập lãi thuần được cải thiện nhờ vào

· Tăng trưởng hoạt động cho vay (24%) cao hơn tốc độ tăng trưởng huy động (7%)

· Tăng cường hoạt động cho vay tiêu dùng trong tổng cơ cấu cho vay

· Chất lượng tài sản có sinh lãi được cải thiện

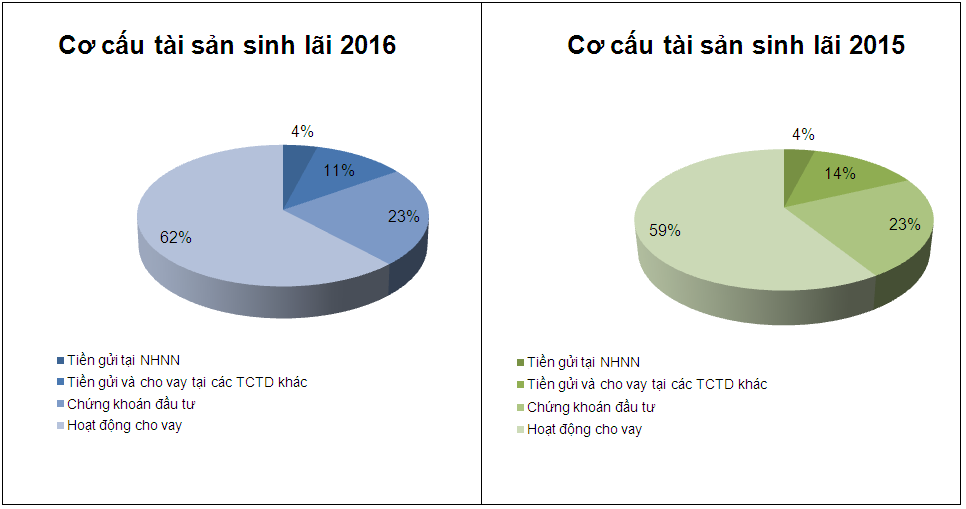

Thực hiện tái cơ cấu tài sản có sinh lãi

Năm 2016, tổng tài sản có sinh lãi đạt 242,796 tỷ đồng, tăng 17.84%(yoy) và chiếm 94.7% trong tổng tài sản của ngân hàng, tăng nhẹ so với mức 93.2% năm 2015.

Với chiến lược đầu tư nguồn lực nhằm đảm bảo tính hiệu quả trong hoạt động, nâng cao năng suất và hiệu quả sử dụng các nguồn lực, MBB đã liên tục đẩy mạnh cơ cấu lại tài sản có sinh lãi của mình trong năm vừa qua. Cụ thể, nguồn vốn được tăng cường tập trung cho hoạt động kinh doanh cốt lõi là cho vay khách hàng, nhờ đó, tỷ lệ cho vay khách hàng trong tổng tài sản có sinh lãi đã tăng lên 62% so với mức 59% của năm 2015.

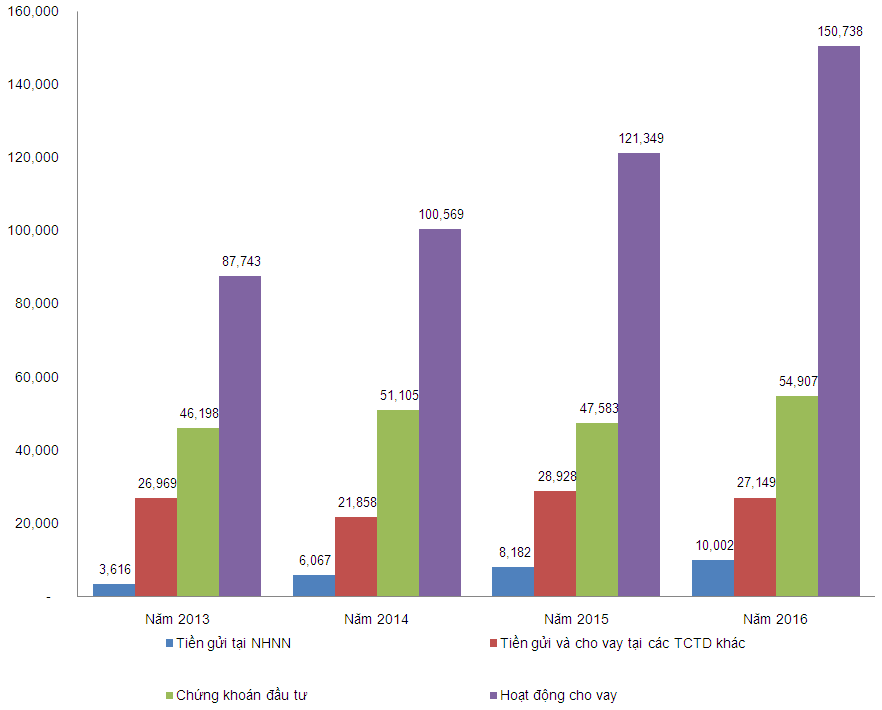

Cơ cấu tài sản sinh lãi của MBB giai đoạn 2013-2016

Nguồn: VietstockFinance

Thúc đẩy hoạt động cho vay tiêu dùng

Hoạt động cho vay có sự tăng trưởng tích cực khi đạt 24.2% cao hơn mức kế hoạch đề ra cho năm là 20%. Tính đến cuối năm 2016, tổng dư nợ cho vay của MBB đạt 150,738 tỷ đồng, dự phòng rủi ro cho vay ở mức 2,050 tỷ đồng.

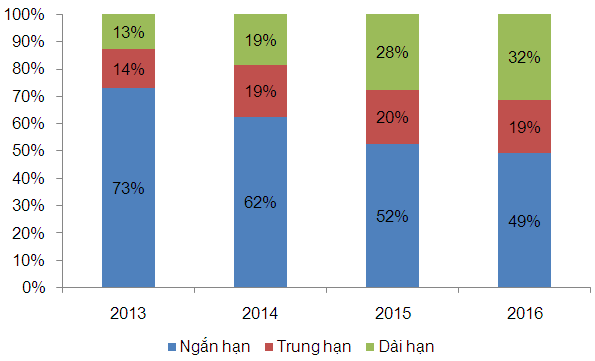

Trong năm 2016, cơ cấu cho vay theo kỳ hạn của MBB có sự dịch chuyển khi dư nợ cho vay dài hạn gia tăng tỷ trọng trong cơ cấu nợ vay với tỷ trọng đạt 32%.

Tỷ trọng cho vay ngắn hạn vẫn chiếm cơ cấu lớn nhất trong tổng dư nợ với 49%. Cơ cấu cho vay ngắn hạn chiếm tỷ trọng lớn giúp đảm bảo tốt khả năng thanh khoản của MBB, giảm thiểu rủi ro về nợ xấu.

Cơ cấu cho vay theo kỳ hạn vay

Nguồn: VietstockFinance

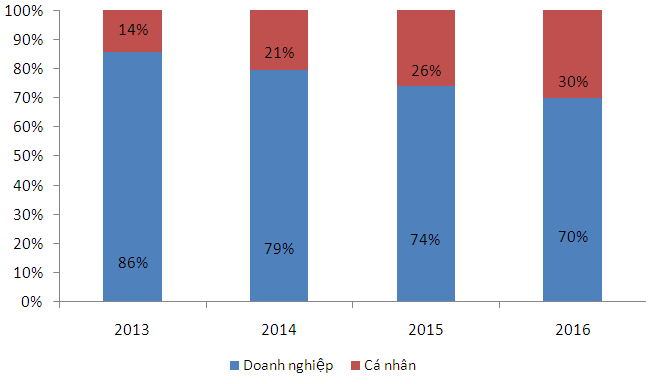

Điểm đáng lưu ý là dòng vốn cho vay đã có sự dịch chuyển trong cơ cấu cho vay theo đối tượng khách hàng. Nhóm khách hàng doanh nghiệp vẫn là đối tượng cho vay chủ đạo của MBB trong năm vừa qua với tỷ trọng hơn 70%. Tuy vậy, cơ cấu cho vay của MBB đang dần có sự chuyển dịch từ phân khúc khách hàng doanh nghiệp sang khách hàng cá nhân. Cụ thể, tỷ trọng cho vay cá nhân đã gia tăng từ 26% lên 30% trong năm 2016. Sự thay đổi này là khá phù hợp với chiến lược phát triển của MBB trong những năm tới. Theo đó, đẩy mạnh hoạt động cho vay tiêu dùng (ngân hàng bán lẻ) sẽ là một trong những mục tiêu trọng tâm của MBB trong kế hoạch phát triển giai đoạn 2017-2021.

Cơ cấu cho vay theo đối tượng khách hàng

Nguồn: VietstockFinance

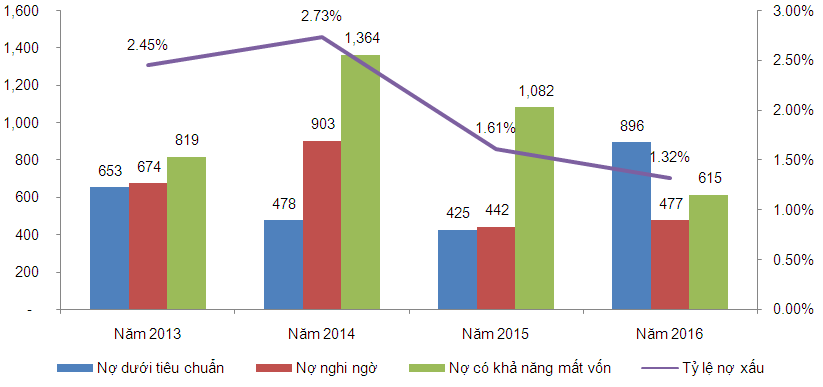

Tỷ lệ nợ xấu chỉ còn 1.32%

Công tác giám sát chặt chẽ hoạt động cho vay cũng như tích cực xử lý nợ xấu đã giúp MBB đưa tỷ lệ nợ xấu giảm chỉ còn 1.32%, vượt xa mức chỉ tiêu 2% đề ra cho năm 2016 và thấp hơn rất nhiều so với trung bình ngành 2.46%.

Trong đó, nợ có khả năng mất vốn đã giảm mạnh 43%, chỉ còn 615 tỷ đồng tính đến thời điểm cuối năm 2016.

Diễn biến nợ xấu của MBB giai đoạn 2013-2016

Nguồn: VietstockFinance

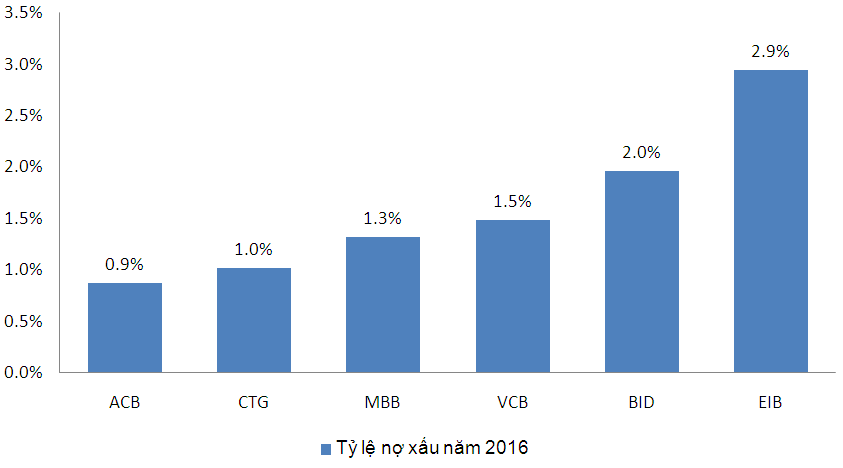

Tỷ lệ nợ xấu các ngân hàng đang niêm yết

Huy động tiền gửi không kỳ hạn và có kỳ hạn đều tăng trưởng tích cực

Tính đến cuối năm 2016, tiền gửi khách hàng đạt 194,812 tỷ đồng, chiếm 76% tổng nguồn vốn của MBB. Tốc độ huy động khách hàng của MBB diễn ra chậm hơn so với hoạt động cho vay khi chỉ tăng trưởng 7.3% so với cuối năm 2015.

Đáng chú ý, hai khoản mục lớn quan trọng trong huy động vốn của ngân hàng là tiền gửi không kỳ hạn và tiền gửi có kỳ hạn khách hàng đều có sự tăng trưởng tích cực. Cụ thể:

Tiền gửi không kỳ hạn đạt 66,096 tỷ đồng, tăng mạnh 16.9%(yoy) và chiếm 33.9% tổng tiền gửi khách hàng. Với chi phí lãi phải trả thấp, thì sự tăng trưởng tích cực của khoản mục này đã giúp gia tăng đáng kể tỷ lệ thu nhập lãi biên của MBB trong năm 2016.

Tiền gửi có kỳ hạn đạt 118,534 tỷ đồng, tăng 10.9% (yoy) và chiếm 60.8% tổng tiền gửi khách hàng.

Hiệu quả hoạt động duy trì ở mức cao

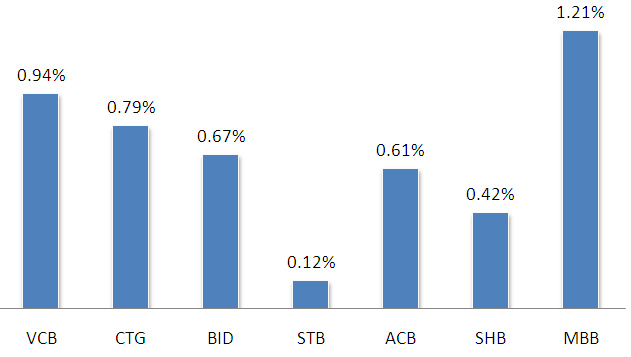

Với kết quả hoạt động đạt được tích cực trong năm 2016, tỷ suất sinh lời trên VCSH của MBB năm 2016 đạt 11.9%,trong khi đó tỷ suất sinh lời trên tổng tài sản cũng đạt 1.2%.

Các tỷ suất sinh lời của MBB đều rất khả quan khi so sánh với mặt bằng các ngân hàng đang niêm yết

Tỷ lệ sinh lời trên tổng tài sản

Nguồn: VietstockFinance

Tỷ lệ sinh lời trên vốn chủ sở hữu

Nguồn: VietstockFinance

Định giá khá hấp dẫn so với các Ngân hàng niêm yết khác

Hiện tại nhóm Ngân hàng niêm yết đang được giao dịch với mức P/E trung bình là 16.86 lần và mức P/B trung bình là 1.79 lần. Riêng MBB đang được giao dịch với mức P/E và P/B lần lượt đạt 9 lần và 0.99 lần. Với hiệu quả kinh doanh khả quan như hiện tại, cùng triển vọng tăng trưởng tích cực, giá trị P/E và P/B hiện tại của MBB được xem là khá hấp dẫn so với ngành.

Định giá P/E của nhóm Ngân hàng niêm yết

Kết luận: Với chiến lược kinh doanh phù hợp, nguồn vốn dồi dào cùng công tác quản lý và giám sát hiệu quả đã giúp MBB kết thúc năm 2016 với sự tăng trưởng vượt bậc về lợi nhuận, cũng như cải thiện chất lượng tài sản. Điều này được kỳ vọng sẽ tạo sức bật cho MBB tiếp tục tăng trưởng tích cực trong năm 2017.