Chứng khoán Tuần 17/04 - 21/04: Thanh khoản "mất hút"

Chứng khoán Tuần 17/04 - 21/04: Thanh khoản "mất hút"

Áp lực tháo hàng diễn ra trên diện rộng và kéo các chỉ số thị trường tiếp tục lùi sâu trong tuần qua. Dù khối ngoại vẫn hoạt động tích cực nhưng cũng không đủ để nâng đỡ thị trường. Điểm tiêu cực nhất đó là tâm lý của giới đầu tư đã trở nên bi quan hơn khi thanh khoản thị trường giảm mạnh.

THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 17/04 - 21/04/2017

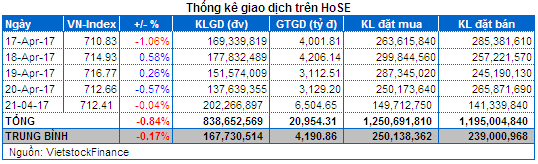

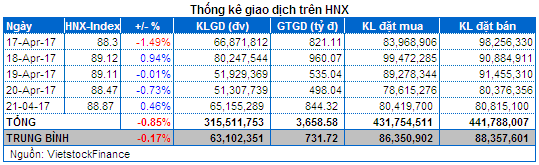

Giao dịch: Các chỉ số thị trường tiếp tục điều chỉnh trong tuần qua. Cụ thể, VN-Index kết thúc tuần giảm 0.84% đứng tại 712.41 điểm; trong khi HNX-Index đóng cửa tuần giảm 0.86% đang dừng ở 88.87 điểm.

Thanh khoản trên cả hai sàn đồng loạt sụt giảm mạnh. Theo đó, khối lượng khớp lệnh trung bình phiên trên sàn HOSE đạt 142.3 triệu đơn vị/phiên giảm 21.48% so với tuần giao dịch trước; trong khi trên sàn HNX đạt 60.7 triệu cổ phiếu/phiên giảm 16.34%.

Thị trường khởi đầu tuần giao dịch với khá nhiều sóng gió khi các chỉ số thị trường đồng loạt lao dốc trong phiên giao dịch đầu tuần. Sự suy yếu của nhóm cổ phiếu Large Cap với VCB, ROS, BID, CTG, MSN, STB, BHN,… đã khiến VN-Index đánh rơi hơn 7 điểm. Các nhóm cổ phiếu Mid Cap, Small Cap và Micro Cap cũng không mấy khả quan hơn với sắc đỏ chiếm ưu thế.

Sau nhịp giảm mạnh đầu tuần, thị trường hồi phục nhẹ trở lại trong hai phiên giao dịch tiếp theo. Lực bán vẫn duy trì khá cao ở nhiều nhóm cổ phiếu nhưng nhờ dòng tiền bắt đáy hoạt động khá tốt ở nhóm cổ phiếu dẫn dắt như VNM, MSN, VJC, VCB… đã giúp thị trường trở lại.

Dù hồi phục nhưng đà tăng của thị trường trong giai đoạn này không có nhiều sự thuyết phục khi:

(1) Sức lan tỏa của dòng tiền bắt đáy là khá yếu, thanh khoản thị trường duy trì ở mức thấp.

(2) Dòng tiền thông minh gia tăng sự e ngại và liên tục rút khỏi thị trường.

Sắc xanh không có sự lan tỏa, cùng sự sụt giảm của thanh khoản đã khiến bên nắm giữ cổ phiếu mất dần kiên nhẫn và đẩy mạnh tháo hàng trở lại trong các phiên cuối tuần. Trong đó, đà giảm của nhóm Large Cap là nhân tố ảnh hưởng tiêu cực nhất lên thị trường. Ngay cả khối ngoại cũng bán ròng trở lại khiến sự e ngại càng dâng cao hơn.

Phiên giao dịch cuối tuần, sự hỗ trợ tích cực từ mùa công bố BCTC Quý 1/2017 đã giúp VN-Index hồi phục khá tốt. Tuy vậy, kịch bản của các phiên trước tiếp tục lặp lại khi lực cầu tiếp tục suy yếu khiến VN-Index đảo chiều giảm điểm khi kết phiên.

Trước diễn biến không mấy tích cực của nhóm cổ phiếu lớn, dòng tiền cũng rút mạnh khỏi các nhóm Mid Cap, Small Cap và Micro Cap trong tuần qua. Dù vậy, thị trường vẫn xuất hiện nhiều điểm nóng nhờ dòng tiền đầu cơ ăn theo KQKD Quý 1/2017 cùng các thông tin hỗ trợ mạnh được công bố. Nổi bật như nhóm cổ phiếu Mía đường với BHS; nhóm cổ phiếu Phân bón với DPM, DCM, LAS… và nhóm cổ phiếu Cao su với DPR, PHR…

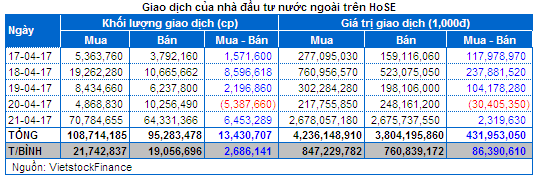

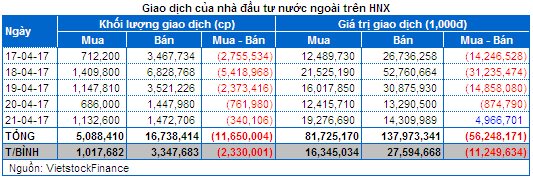

Nhà đầu tư nước ngoài: mua ròng hơn 539 tỷ đồng trên cả hai sàn (đã loại bỏ giao dịch thỏa thuận đột biến). Trong đó, họ mua ròng trên HOSE với hơn 431.9 tỷ đồng và bán ròng trên HNX với hơn 56.2 tỷ đồng. Nếu loại bỏ giao dịch thỏa thuận mua ròng đột biến từ VHC và giao dịch thỏa thuận bán ròng đột biến từ MSN thì khối ngoại đã mua ròng hơn 595.4 tỷ đồng trên HOSE. Ngoại trừ giao dịch đột biến của VHC thì lực mua và bán ròng của khối ngoại trong tuần qua vẫn chủ yếu tập trung ở nhóm cổ phiếu Bluechip và trụ cột.

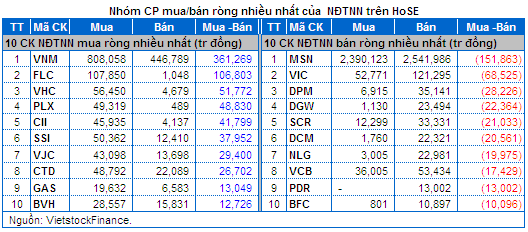

Trên HOSE, lực mua ròng tập trung mạnh nhất là ở VNM với 361.2 tỷ đồng; tiếp theo là FLC với 106.8 tỷ đồng, VHC với 51.7 tỷ đồng (chủ yếu thông qua giao dịch thỏa thuận), PLX với 48.83 tỷ đồng… Về phía bán ròng là các mã như MSN với 151.8 tỷ đồng (chủ yếu thông qua giao dịch thỏa thuận), tiếp theo là VIC với 68.5 tỷ đồng, DPM với 28.2 tỷ đồng...

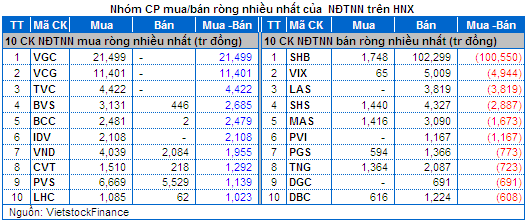

Trên sàn HNX, giá trị bán ròng mạnh của khối ngoại tập trung chủ yếu ở SHB với 100.55 tỷ đồng, VIX với 4.94 tỷ đồng và LAS với 3.8 tỷ đồng; ngược lại mua ròng chủ yếu ở VGC và VCG với 21.5 tỷ và 11.4 tỷ đồng.

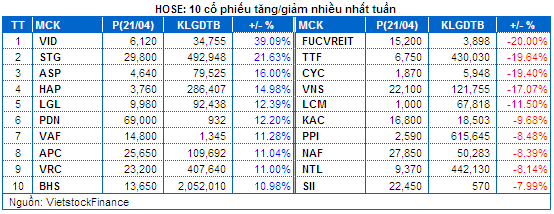

Cổ phiếu đáng chú ý: Các cổ phiếu tăng giá mạnh đáng chú ý trên sàn HOSE là STG tăng 21.63%, HAP tăng 14.98%, APC tăng 11.04% và BHS tăng 10.98%.

STG tăng 21.63%. STG tăng mạnh trong tuần qua nhiều khả năng đến từ việc Công ty này thông qua kế hoạch kinh doanh năm 2017 tăng trưởng mạnh so với thực hiện năm 2016 trong cuộc họp ĐHĐCĐ thường niên 2017. Theo đó, doanh thu hợp nhất kế hoạch đạt 1,760 tỷ đồng, tăng trưởng 40% và lãi ròng hợp nhất dự kiến đạt 634 tỷ đồng, tăng gấp 6 lần so với thực hiện năm 2016.

HAP tăng 14.98%. HAP tăng mạnh trong tuần qua nhiều khả năng đến từ sự sôi động của dòng tiền đầu cơ khi cổ phiếu này đã có chuỗi giảm điểm mạnh cuối tuần trước.

APC tăng 11.04%. APC tăng mạnh trong tuần qua nhiều khả năng đến từ KQKD quý 1/2017 được công bố với những kết quả khả quan. Cụ thể, doanh thu quý 1/2017 đạt hơn 28 tỷ đồng và lợi nhuận sau thuế đạt hơn 10.6 tỷ đồng, lần lượt tăng trưởng 43% và 90.3% so với cùng kỳ năm trước.

BHS tăng 10.98%. BHS tăng mạnh trong tuần qua nhiều khả năng đến từ thông tin Công ty này sẽ được sáp nhập vào CTCP Mía đường Thành Thành Công Tây Ninh (SBT) trong thời gian tới.

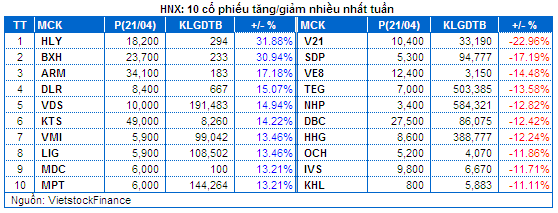

Cổ phiếu giảm điểm mạnh đáng chú ý trên HNX là HHG giảm 12.24% và DBC với 12.42%.

HHG giảm 12.24%. HHG tiếp tục giảm mạnh trong tuần qua khi chưa đón nhận thêm thông tin mới liên quan đến HĐKD chính. Nhiều khả năng dòng tiền đầu cơ vẫn đang gia tăng chốt lời ở cổ phiếu này sau chuỗi tăng giá ấn tượng trong thời gian dài trước đó.

DBC giảm 12.42%. DBC giảm mạnh trong tuần qua nhiều khả năng đến từ KQKD quý 1/2017 đạt dưới kỳ vọng. Theo đó, dù doanh thu hợp nhất quý 1/2017 đạt hơn 1,575 tỷ đồng, tăng trưởng hơn 17.6% nhưng lợi nhuận sau thuế lại sụt giảm hơn 78%, chỉ đạt hơn 13 tỷ đồng.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA