Động lực tăng trưởng đang hiện hữu tại cổ phiếu nào?

Động lực tăng trưởng đang hiện hữu tại cổ phiếu nào?

Năm 2017 được dự đoán là một năm tiếp tục khó khăn cho đa số các ngành kinh doanh. Song, với nguồn thu từ những hoạt động khác như chuyển nhượng, đền bù dự án bất động sản, hay mở rộng đầu tư sang lĩnh vực mới, … dự kiến sẽ tạo động lực tăng trưởng mạnh mẽ tại HTI, DAH, PHR và KDF.

HTI: Nguồn thu từ các trạm thu phí tương đối ổn định

|

Được biết, dự án Khu dân cư mở rộng (phường 6, Long An) do HTI hợp tác với CTCP Đầu tư Xây dựng Long An Idico (Idico - Linco) từ năm 2008. Tuy nhiên do tình hình bất động sản không thuận lợi nên dự án bị chậm triển khai, đến cuối năm 2010 HTI mới chỉ góp 17.93 tỷ đồng trong tổng mức góp dự kiến là 65.17 tỷ đồng (chiếm 30% vốn góp). Sau đó HTI đã chuyển nhượng toàn bộ phần vốn cho Idico - Linco vào cuối năm 2011 và treo một khoản phải thu dài hạn tương ứng đối với đơn vị này. Cho đến gần đây, nhờ tình hình thị trường bất động sản Long An khởi sắc, Idico– Linco đã thanh toán phần gốc và lãi cho HTI hơn 25 tỷ đồng từ quý 4/2016 và sẽ tiếp tục chi trả trong thời gian tới. |

Những năm qua, CTCP Đầu tư Phát triển Hạ tầng Idico (HOSE: HTI) có nguồn thu ổn định từ việc khai thác các trạm thu phí trên tuyến đường An Sương - An Lạc, có chiều dài 14km đi qua 3 địa điểm là huyện Hóc Môn, quận 12 và quận Bình Tân, là tuyến trọng yếu nối Tp.HCM với các tỉnh, thành trong cả nước.

Về hoạt động kinh doanh, quý 1/2017 Công ty ghi nhận lợi nhuận tài chính từ chuyển nhượng dự án Khu dân cư mở rộng Long An. Theo đó, doanh thu tài chính tăng mạnh, đạt 15.3 tỷ đồng. HTI cho biết lợi nhuận từ dự án này là 18 tỷ đồng, trong đó khoảng 3 tỷ đồng lợi nhuận tài chính sẽ được ghi nhận ghi nhận tiếp trong năm nay.

Mặt khác, cổ phiếu HTI đang được giao dịch tại mức P/E là 6.5 lần (nếu loại trừ lợi nhuận tài chính bất thường thì P/E là 8.1 lần), tương đối hấp dẫn so với mặt bằng chung và các doanh nghiệp trong ngành.

|

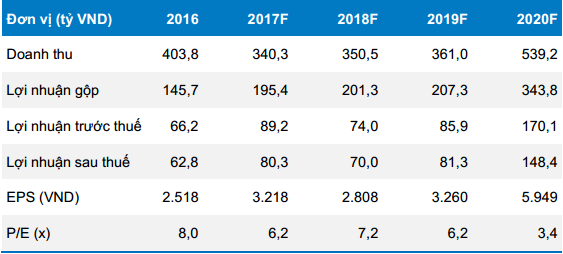

Dự phóng kết quả kinh doanh HTI đến năm 2020

|

Với những luận điểm trên, CTCP Chứng khoán Bảo Việt (BVS) dự báo doanh thu 2017 của HTI có thể đạt 340 tỷ đồng và lợi nhuận sau thuế đạt 80.3 tỷ đồng. Tương ứng EPS 2017 là 3,218 đồng, mức giá hợp lý là 30,563 đồng/cp, cao hơn 52.1% so với giá thị trường.

Xem thêm tại đây

DAH: Giá cổ phiếu sẽ tăng trưởng tốt sau phát hành

Cũng theo BVS, CTCP Tập đoàn Khách sạn Đông Á (HOSE: DAH) là doanh nghiệp sở hữu nhiều tài sản mặc dù không hẳn là những tài sản đắc địa nhưng đều là những tài sản đem lại dòng tiền ổn định và đang tiếp tục đầu tư thêm mới tại Nha Trang.

Về triển vọng kinh doanh, trong 2017 khách sạn Đông Á Plaza sẽ hoạt động 100% thời gian, nhờ vậy kết quả kinh doanh sẽ có sự cải thiện hơn so với 2016. Việc phát hành thêm để tăng vốn điều lệ lên 500 tỷ đồng tương đương mức tăng 47% số cổ phiếu lưu hành hiện tại có thể khiến EPS của Công ty sụt giảm. Tuy nhiên, việc phát hành sẽ mang lại triển vọng tốt hơn vào năm 2018 khi Công ty bắt đầu thực hiện hai dự án mới là dự án chung cư ở Thái Nguyên và khách sạn 4 sao ở Nha Trang.

|

Hệ thống khách sạn và khu nghỉ dưỡng DAH đang sở hữu

|

Mặt khác, DAH dự kiến nâng cao chất lượng dịch vụ mảng khách sạn thông qua đồng bộ thương hiệu, thiết kế, quy trình, ... trong toàn bộ hệ thống, điều này hứa hẹn sẽ nâng thương hiệu của DAH lên một tầm mới.

Đồng thời, DAH cũng đang trả mức cổ tức khá tốt, kế hoạch 2017 là 7%, tương đương với tỷ suất cổ tức khoảng 10.6%. Về mức biến động giá cổ phiếu, BVS cho rằng giá cổ phiếu DAH sẽ tăng trưởng tốt hơn sau đợt phát hành riêng lẻ 2017.

Xem thêm tại đây

PHR: Doanh thu đột biến từ đền bù dự án VSIP

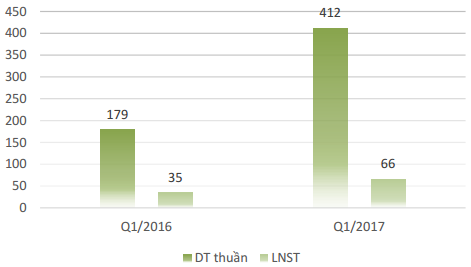

Kết thúc quý 1/2017, doanh thu thuần của CTCP Cao su Phước Hòa (HOSE: PHR) đạt 412 tỷ, tăng gấp hơn 2 lần, lợi nhuân sau thuế của PHR ở vào khoảng 66 tỷ đồng tăng gần gấp đôi so với quý 1/2016. Biên lợi nhuận được cải thiện từ 6.5% lên 13% cùng với doanh thu từ hoạt động tài chính tăng mạnh và đẩy nhanh thanh lý vườn cây cao su đã giải thích cho mức tăng mạnh lợi nhuận sau thuế của PHR.

|

Kết quả kinh doanh quý 1/2017 so với quý 1/2016

Đvt: Tỷ đồng

|

Tiếp nối đà kinh doanh khởi sắc này, CTCP Chứng khoán Phú Hưng (PHS) cho rằng PHR sẽ ghi nhận mức doanh thu tăng trưởng mạnh trong năm 2017 nhờ vào các mảng hoạt động sau:

- Doanh thu từ hoạt động cốt lõi là cung cấp mủ cao su, đóng góp khoảng 80% tổng doanh thu của Công ty. PHS dự phóng mức sản lượng tiêu thụ năm 2017 đạt 40 triệu tấn với giá bán bình quân là 36,5 triệu/ tấn, doanh thu tương ứng vào khoảng 1,180 tỷ đồng.

- Mảng kinh doanh bất động sản khu công nghiệp được kỳ vọng sẽ tiếp tục tăng trưởng ổn định trong thời gian tới do dòng vồn FDI đổ vào Bình Dương tăng trưởng ổn định các năm qua. Trong đó, điểm nhấn là công ty liên kết Nam Tân Uyên (NTC) với tỉ lệ sở hữu khoảng 32.8%. Được biết, tỉ lệ lấp đầy của NTC đang vào khoảng 85% và dự kiến sẽ tiếp tục tăng trưởng mạnh trong năm 2018 khi dự án NTU3 đi vào hoạt động.

- Doanh thu đột biến nhờ đền bù từ dự án VSIP. Giá đền bù dự kiến vào khoảng 1-1.5 tỷ/ha, do vậy ước tính khoản đền bù sẽ rơi vào tầm 800-1,200 tỷ và được phân bố đều trong khoảng 5 năm. Do đó dự kiến lợi nhuận mỗi năm PHR nhận được sẽ rơi vào khoảng 720- 1,080 tỷ mỗi năm (với giả định giá vốn khoảng 10% do giá vốn đất của PHR thấp).

|

Khu Đất cho thuê VSIP là dự án liên doanh giữa Becamex Bình Dương và doanh nghiệp nước ngoài (Singapore), dự án nằm trên đất của PHR với tổng diện tích ước tính khoảng 800ha. Đây là dự án được kí kết giữa chính phủ 2 bên, do vậy nhiều khả năng PHR sẽ phải rút khỏi dự án và sẽ được đền bù. |

Hiện tại PHR đang được giao dịch ở mức giá 34,600 đồng/cp tương đương với EPS là 11.32x, PHS cho rằng mức giá hiện tại chưa phản ánh đủ phần doanh thu đột biến từ việc đền bù đất. Do vậy, PHS điều chỉnh mức giá hợp lý cổ phiếu PHR là 40,000 đồng/cp với mức P/E được xác định cho hoạt động kinh doanh cốt lõi là 10x và P/E từ phần doanh thu bất thường là 6x. PHS khuyến nghị tăng tỷ trọng đối với cổ phiếu PHR với mức sinh lời là 15%.

Xem thêm tại đây

KDF: Sự thống trị của cửa hàng truyền thống là yếu tố mấu chốt cho thành công

CTCP Chứng khoán Bản Việt (VCSC) khuyến nghị mua CTCP Thực phẩm Đông lạnh Kido (Kido Foods, KDF) với giá mục tiêu sau khi niêm yết là 57,400 đồng/cổ phiếu, cao hơn so với mức giá mà CTCP Tập đoàn Kido (HSX: KDC) bán cho nhà đầu tư đại chúng hồi tháng 03/2017 là 52,000 đồng/cổ phiếu.

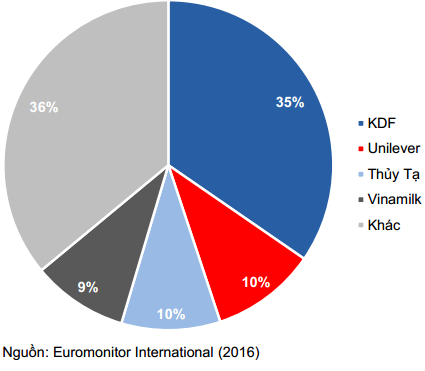

Được biết, KDF hiện sở hữu thị phần 35% trên thị trường kem, cùng một nền tảng từ sản xuất, phân phối đển sản phẩm và thương hiệu. Mạng lưới phân phối của KDF trải dài với hơn 70,000 điểm bán (POS), trong đó 50,000 POS (tủ lạnh) được KDF sở hữu. Các điểm phân phối này được hỗ trợ bởi 5 kho lạnh và các xe tải lạnh của công ty. Theo VCSC, sự thống trị của cửa hàng truyền thống là yếu tố mấu chốt cho thành công của KDF.

|

Thị phần thị trường kem Việt Nam tính theo từng công ty

|

Về hoạt động kinh doanh, KDF đã triển khai sản phẩm bánh bao vào cuối năm 2016. Công ty cũng có kế hoạch giới thiệu sản phẩm khoai tây chiên, rau củ đông lạnh, xúc xích,… ra thị trường. Ban lãnh đạo kỳ vọng các sản phẩm này sẽ tạo ra 60 triệu USD doanh thu trong năm 2020. Cùng với đó, KDF dự kiến sẽ thâm nhập ngành thực phẩm đông lạnh. VCSC giữ quan điểm thận trọng về kế hoạch này, với dự báo lĩnh vực thực phẩm đông lạnh chỉ đóng góp 16% vào doanh thu 2021.

Mặt khác, Nhà máy tại Bắc Ninh củng cố sự hiện diện của KDF tại miền Bắc và giúp giảm chi phí vận chuyển. Nhà máy sẽ cho phép KDF tận dụng tốt hơn nhu cầu tăng mạnh trong mùa hè ở miền Bắc và tiết kiệm được chi phí vận chuyển. Miền Bắc chiếm phần lớn doanh số của KDF.

Theo đó, VCSC dự báo lợi nhuận sau thuế 2017 sẽ tăng 20%, đồng thời sẽ đạt tăng trưởng kép hàng năm 17% trong giai đoạn 2016-2021, chủ yếu nhờ kem và ưu đãi thuế cho nhà máy mới tại Bắc Ninh.

............................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.