Những cổ phiếu dự hút tiền trong thời gian tới

Những cổ phiếu dự hút tiền trong thời gian tới

Dự kiến M&A mở rộng quy mô vốn, sáp nhập và bàn giao dự án, đẩy mạnh hoạt động đầu tư sang nước ngoài hay tiếp tục đẩy mạnh ngành kinh doanh cốt lõi là những kế hoạch gối đầu tại GTN, NVL, CTR và PC1. Theo đó, những cổ phiếu này sẽ là điểm dừng chân của dòng tiền trong thời gian sắp tới?

GTN: Triển vọng kinh doanh lạc quan

CTCP Chứng khoán MB (MBS) khuyến nghị nắm giữ đối với cổ phiếu CTCP GTNFoods (HOSE: GTN) với mức định giá trên cơ sở thận trọng 19,100 đồng/cp, tiềm năng tăng giá xấp xỉ 14.71% so với 16,650 đồng/cp ngày 15/06/2017.

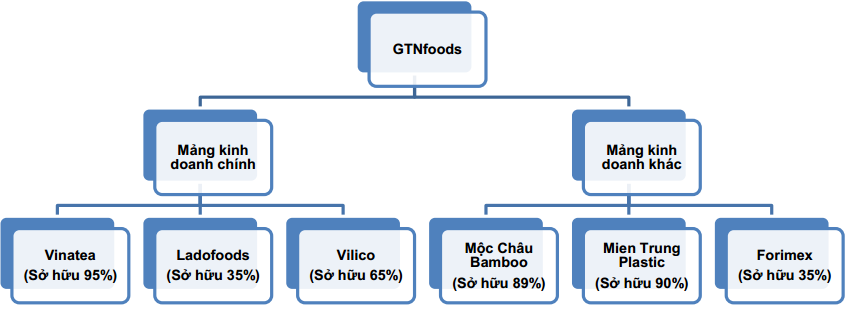

Năm 2016, với việc phát hành thành công cổ phần riêng lẻ không những giúp tăng vốn điều lệ từ 748 tỷ đồng lên 2,500 tỷ đồng, tăng vốn hóa thị trường từ khoảng 600 tỷ đồng lên khoảng 4,500 tỷ đồng mà còn giúp GTNfoods thực hiện thành công các kế hoạch đầu tư vào các công ty tiềm năng, tiêu biểu là việc Công ty đã hoàn thành nâng tỷ lệ sở hữu lên 95% tại Tổng Công ty Chè Việt Nam và 65% tại Tổng Công ty Chăn nuôi Việt Nam để hợp nhất công ty con là CTCP Giống bò sữa Mộc Châu. Theo MBS, các hoạt động M&A trên đã tạo nền tảng cơ bản vững chắc cho GTNfoods thực hiện mảng kinh doanh cốt lõi của mình là ngành nông nghiệp và thực phẩm.

|

Hoạt động kinh doanh chính của GTNFoods

|

|

Trong quý 1/2017, GTN đã tiến hành mua thành công 65% sở hữu của Tổng Công ty Chăn nuôi Việt Nam. Kết quả, GTN hợp nhất thêm hai công ty con là Vilico và CTCP Giống bò sữa Mộc Châu, giúp doanh thu cũng như lãi ròng quý 1/2017 hợp nhất tăng mạnh so với cùng kỳ. Cùng với đó, quá trình tái cơ cấu và tăng hiệu quả hoạt động tại Vinatea cơ bản hoàn thành đã góp phần tác động tốt đến lợi nhuận hợp nhất của GTN. |

Tính đến 31/03/2017, vốn chủ sở hữu của Công ty chiếm 87.5% so với nguồn vốn. Đáng chú ý, nợ phải trả đến cuối kỳ giảm 34% xuống còn 727,81 tỷ đồng. Đồng thời, sau khi hợp nhất khoản tiền và tương đương tiền của toàn hệ thống tính đến hết năm 2016 đạt gần 611 tỷ đồng. Với khoản tiền và tương đương tiền dồi dào sẽ đảm bảo cho Công ty tiếp tục thực hiện các hoạt động M&A đối với các doanh nghiệp cùng ngành trong thời gian tới.

Về hoạt động kinh doanh, quý 1/2017 doanh thu hợp nhất đạt 1,132 tỷ đồng, lợi nhuận sau thuế đạt 54 tỷ đồng, lần lượt tăng 52% và 1,412% so với cùng kỳ năm 2016. Hơn nữa, năm 2017, GTNFoods kỳ vọng sẽ có bước tăng trưởng mạnh mẽ về cả doanh thu và lợi nhuận.

Xem thêm tại đây

CTR: Dư địa tăng trưởng dồi dào

Một doanh nghiệp khác cũng lọt vào tầm ngắm của MBS đó là CTCP Công trình Viettel (CTR) - doanh nghiệp độc quyền xây lắp các công trình viễn thông của Viettel.

Theo MBS, làn sóng đầu tư 4G giúp hâm nóng thị trường xây lắp viễn thông đang nguội lạnh, điều này sẽ đem lại nguồn công việc dồi dào cho CTR trong những năm tới. Cùng với đó, Viettel chính thức được cấp phép đầu tư mạng viễn thông ở Myanmar với tổng mức đầu tư 1.5 tỷ USD, đây sẽ là động lực tăng trưởng lớn cho CTR.

Cụ thể, từ năm 2017, CTR sẽ chính thức được Viettel giao cho thực hiện mảng “Vận hành, khai thác” (VHKT) 62 chi nhánh Viettel tỉnh trên toàn quốc, 4 nhóm dịch vụ chính bao gồm:

- VHKT lớp mạng truy cập (kiểm tra vệ sinh, bảo dưỡng, đo kiểm; cập nhật dữ liệu, ứng cứu thông tin, phát triển hạ tầng, quản lý tài sản của trạm VTS và các tuyến truyền dẫn…)

- Duy trì và kéo mới thuê bao cố định băng rộng

- Bảo dưỡng định kỳ, sửa chữa, củng cố, nâng cấp nhà trạm, tuyến cáp

- Các dịch vụ phát sinh khác (nếu có). Hoạt động này sẽ tạo ra bước ngoặt lớn nhất về cả quy mô và hoạt động của CTR kể từ trước đến nay. Giá trị hợp đồng này ước tính từ 1,800 – 2,000 tỷ đồng/năm, biên lợi nhuận sau thuế ước tính khoảng 5%.

|

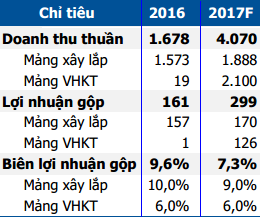

Dự phóng kết quả kinh doanh 2017 của CTR

Đvt: Tỷ đồng

Trên quan điểm thận trọng, MBS dự phóng doanh thu và lợi nhuận của CTR sẽ đạt lần lượt 4,070 tỷ đồng và 181.2 tỷ đồng, tương đương EPS 2017 đạt 4,231 đồng/cp.

|

Hơn nữa, trong tương lai, khi ổn định dịch vụ này tại Việt Nam, CTR sẽ tiếp tục đàm phán với Viettel để cung cấp dịch vụ tại tất cả các thị trường còn lại của Viettel, đây là dư địa tăng trưởng rất lớn của CTR trong tương lai.

Mặt khác, CTR sẽ giao dịch trên sàn UPCoM từ quý 3/2017. Ở mức giá hiện tại trên thị trường OTC là 28,000 đồng/cp, CTR đang giao dịch ở mức P/E 2017 là 6.3x, tương đối hấp dẫn với một doanh nghiệp đầu ngành có nhiều tiềm năng tăng trưởng như CTR. Do đó, MBS khuyến nghị mua đối với cổ phiếu CTR với giá mục tiêu 12 tháng là 34,000 đồng/cp.

Xem thêm tại đây

NVL: Triển vọng kinh doanh từ bàn giao và hợp nhất dự án

CTCP Chứng khoán Bản Việt (VCSC) giữ khuyến nghị phù hợp thị trường dành cho CTCP Tập đoàn Đầu tư Địa ốc NoVa (HOSE: NVL) với tổng mức sinh lời 3.6%.

Theo VCSC, tiến độ bán hàng tiếp tục khả quan tại các dự án Lakeview (đã bán 73%) và Saigon Royal Residence (đã bán 77%) củng cố dự báo tổng giá trị hợp đồng bán hàng 2017 sẽ đạt 24,000 tỷ đồng, tăng 14% so với 2016. Theo đó, doanh thu và lợi nhuận trong 9 tháng cuối năm 2017 sẽ tăng mạnh hơn nhờ gia tăng sản phẩm bàn giao và thêm lãi từ việc hợp nhất các dự án. Hỗ trợ doanh thu cả năm đạt 16,800 tỷ đồng, tăng 129%, và lợi nhuận sau thuế đạt 3,300 tỷ đồng, tăng 96%.

Song, EPS 2017 dự báo chỉ tăng 57% do đợt chuyển đổi nợ và cổ phiếu ưu đãi sắp tới, tổng cộng 53 triệu cổ phiếu, tương đương 9% số lượng cổ phiếu lưu hành hiện nay. Giá NVL hiện tại khá hợp lý tại mức P/E 2017 13.1 lần và P/B 3.6 lần.

Đồng thời, đợt phát hành cổ phiếu sắp tới được thông qua tại ĐHĐCĐ có thể làm gia tăng rủi ro pha loãng. Kế hoạch cụ thể bao gồm:

- 33.5 triệu cổ phiếu thông thường từ khoản vay Credit Suisse

- Tối đa 23 triệu cổ phiếu ưu đãi

- 100 triệu USD cổ phiếu chuyển đổi

- Tối đa 29.8 triệu cổ phiếu Esop

VCSC hiện tại chỉ ghi nhận chuyển đổi từ khoản vay Credit Suisse vào giá mục tiêu hiện tại khi chi tiết cụ thể của các các khoản phát hành còn lại chưa có.

|

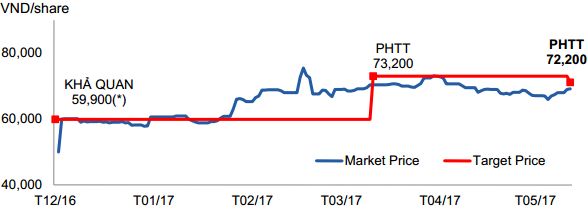

Diễn biến giá cổ phiếu NVL và giá mục tiêu VCSC đưa ra

|

Xem thêm tại đây

PC1: Giá mục tiêu cho năm 2018 là 38,000 đồng/cp

CTCP Xây lắp điện I (HOSE: PC1) hiện chiếm thị phần 35% (năm 2016, nguồn PC1), đã thi công đường dây 500 kV và thực hiện dự án EPC cho các công trình đường dây tải điện cao áp và trạm biến áp cao áp, CTCP Chứng khoán Bảo Việt (BVS) cho biết.

Về kết quả kinh doanh, doanh thu xây lắp có sự chững lại trong năm 2016. Tuy nhiên Công ty đã quay trở lại đà tăng trưởng nhanh trước đó với giá trị hợp đồng đã ký lên tới 2,600 tỷ đồng, giúp cho doanh thu mảng xây lắp dự kiến tăng 21% trong năm 2017.

Sang năm 2018, BVS dự kiến doanh thu mảng xây lắp điện tiếp tục duy trì đà tăng trưởng cao 20% nhờ dự án Mạch 3,500 kV sẽ được triển khai vào cuối năm 2017.

Mặt khác, ghi nhận doanh thu dự án Mỹ Đình 2 Plaza dự kiến cũng sẽ giúp lợi nhuận PC1 tăng trưởng đột biến trong năm 2018, cụ thể nguồn thu sẽ ghi nhận vòa khoảng quý 2-3/2018.

|

Dự án Mỹ Đình Plaza 2 đã được mở bán đợt 1 từ quý 1/2017 và đã bán được 100 căn hộ trên tổng số 472 căn. Với tiến độ bán hàng như hiện tại, BVS dự báo PC1 sẽ bán được khoảng 300 căn trong năm 2017 và sẽ bán hết căn hộ trong năm 2018. Dự kiến doanh thu từ mảng chuyển nhượng bất động sản sẽ ghi nhận vào quý 2-3/2018 với tổng doanh thu đạt hơn 1,000 tỷ đồng và khoảng 216 tỷ đồng lãi ròng. Điều này sẽ giúp cho lợi nhuận sau thuế của PC1 tăng trưởng mạnh mẽ trong năm 2018. |

Về mảng thủy điện, PC1 đã đưa nhà máy thủy điện Trung Thu và Bảo Lâm 1 đi vào hoạt động vào cuối năm 2016 và dự kiến sẽ tiếp tục đưa hai nhà máy Bảo Lâm 3 và Bảo Lâm 3A đi vào hoạt động cuối năm 2017. Hai thủy điện đã đi vào hoạt động có suất đầu tư khá thấp so với suất đầu tư của các nhà máy điện vừa và nhỏ. Suất đầu tư thấp và được ưu đãi vốn vay lãi suất thấp giúp cho cả hai nhà máy này có lợi nhuận ngay từ năm đầu đi vào hoạt động. Dự kiến từ năm 2019, 4 nhà máy thủy điện sẽ tạo ra doanh thu khoảng 500 tỷ đồng mỗi năm.

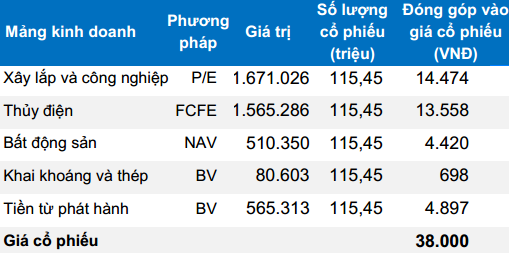

PC1 hiện đang giao dịch với mức giá đóng cửa 32,000 đồng/cp, thấp hơn 18.75% so với mức giá nội tại. Với những luận điểm trên, BVS khuyến nghị khả quan đối với cổ phiếu PC1, giá mục tiêu cho năm 2018 là 38,000 đồng/cp.

|

Bảng định giá cổ phiếu PC1 năm 2018

|

Xem thêm tại đây

............................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.