Savimex: Liệu E-Land đủ sức viết nên hành trình mới?

Savimex: Liệu E-Land đủ sức viết nên hành trình mới?

Sau hơn 3 năm E-land Asia Holding Pte.,Ltd “nhúng tay” vào CTCP Hợp tác Kinh tế & XNK Savimex (HOSE: SAV), giờ đây nhà đầu tư mới thấy được một hành trình mới đang mở ra với SAV khi năm 2016 may mắn có lãi, kế hoạch 2017 nhiều lợi thế hơn từ thị trường xuất khẩu và cổ phiếu đã bớt èo uột để dần cải thiện.

Bết bát…

Bước chân vào thị trường với ngành nghề chính là chuyên về gỗ khai thác và gia công, xuất khẩu đồ gỗ. Tuy nhiên, SAV đã chuyển dịch cơ cấu theo định hướng vừa sản xuất vừa kinh doanh và kinh doanh là chính, thay vì sản xuất là chính như trước đó. Một trong những mảng kinh doanh mà SAV quan tâm bên cạnh thị trường gỗ là bất động sản và bắt đầu “lấn sâu” hơn vào thị trường này từ năm 2011.

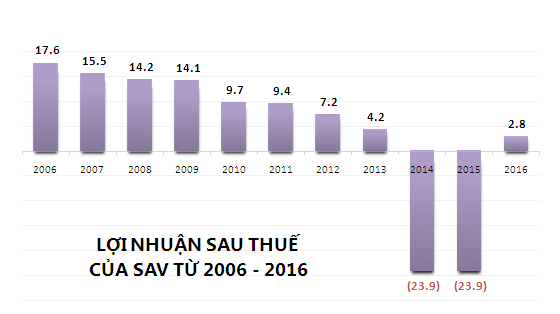

Nếu như tỷ trọng doanh thu của hoạt động bất động sản trước đây chỉ quanh quẩn khoảng 1% thì sang năm 2011 đã tăng lên 5.5%, tiếp tục tăng trưởng những năm sau đó và đỉnh điểm chiếm hơn 24% đạt 161 tỷ đồng trong năm 2014 và 16% với 83 tỷ đồng của năm 2015.

Đáp lại chiều tăng trưởng doanh thu từ kinh doanh bất động sản, lãi ròng lại teo nhỏ dần trong nhiều năm liền và ngay hai năm 2014 và 2015, SAV phải ghi nhận lỗ trước thuế hơn 20 tỷ đồng mỗi năm dù trước đó đã tự tin đưa ra kế hoạch khoảng 10 tỷ đồng.

Bên cạnh việc biên lợi nhuận gộp cứ dần bị thu hẹp do cạnh tranh tiêu thụ thị trường gỗ tăng, lượng tiêu thụ ngày càng yếu và thiếu đơn hàng do khó đàm phán; Công ty còn phải tốn nhiều chi phí trong mảng kinh doanh địa ốc để giải quyết thủ tục khách hàng của các dự án bất động sản đã hoàn thành trước đây và vốn còn tồn đọng nhiều từ các dự án dở dang. Điển hình, SAV mất gần 5 tỷ đồng xử lý công nợ thuế GTGT của dự án Ngọc Lan và Phú Thuận trong năm 2014, dù đã hoàn tất kinh doanh từ những năm trước.

Tính đến năm 2013, SAV đã có “thành tích” 7 năm kinh doanh liên tục sụt giảm tính từ năm 2006, cộng gộp với những khó khăn trên thì việc lỗ của hai năm 2014 và 2015 dường như là một điều tất yếu.

|

Lợi nhuận sau thuế của SAV từ năm 2006- 2016 (Đvt: Tỷ đồng)

|

Cơ cấu cổ đông chuyển dịch

Trong bối cảnh kết quả hoạt động kinh doanh không tăng trưởng suốt 7 năm, cơ cấu cổ đông của SAV cũng bắt đầu có sự dịch chuyển đáng kể.

|

E-land Asia Holding Pte.,Ltd là tập đoàn đến từ Hàn Quốc. Bên cạnh mảnh thời trang là nền tảng khởi đầu, hiện tập đoàn cũng đã tham gia vào vô số ngành nghề khác. Nhắc đến E-Land đồng thời cũng phải điểm đến CTCP Dệt may - ĐT - TM Thành Công (HOSE: TCM) khi tập đoàn này đang là cổ đông lớn nhất tại TCM với 43.23% sở hữu. E-land đã nhắm đến ngành hàng dệt may cũng như hoạt động bất động sản tại TCM và triển khai hợp tác từ năm 2009 với lượng cổ phần thâu tóm lúc ấy là 10 triệu cp (tương đương 30% vốn). |

Đầu tiên là hàng loạt cổ đông lớn gắn bó lâu đã tháo chạy khỏi SAV bao gồm Quỹ Đầu tư Việt Nam, Quỹ đầu tư Vietnam Property Holding và hai tổ chức Satra, Bất động sản Sài gòn Vi Na. Cụ thể, Quỹ Đầu tư Việt Nam đã thoái toàn bộ 18.85% vốn và Vietnam Property Holding tháo chạy 23.37% theo phương thức thỏa thuận. Còn Satra và Bất động sản Sài Gòn Vi Na là hai tổ chức có liên quan đến Chủ tịch, Thành viên HĐQT lúc bấy giờ cũng lần lượt bán hết 13.55% và 5.03% cổ phần.

Sau khi 4 tổ chức trên thoái tổng cộng 61.58% vốn thì danh tính cổ đông mới tại SAV bắt đầu xuất hiện. Theo đó, vào tháng 4/2014, E-land Asia Holding Pte.,Ltd xuất hiện gom hơn 2.3 triệu và trở thành cổ đông lớn, tương đương 24.3% vốn (giá SAV tại thời điểm này lại đang ở đỉnh cao quanh mốc 16,000 đồng/cp).

Cùng mua với E-land còn có CTCP Chứng khoán Bản Việt (VCSC), CTCP Đại Tân Long đã lần lượt nâng tỷ lệ sở hữu lên 18.95% và 18.48%. Tuy nhiên, 2 tháng sau đó thì Đại Tân Long cũng đã trao tay cổ phần cho E-land.

Như vậy sau đợt thay đổi này, cơ cấu cổ đông của SAV từ thế kiềng 3 chân chỉ còn lại đối trọng 2 bên là E-land (40.83%) và Chứng khoán Bản Việt (18.95%).

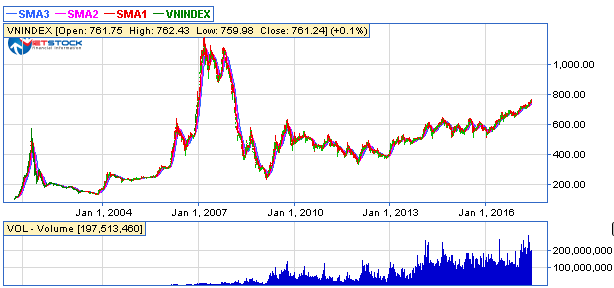

Cần lưu ý rằng thời điểm mà E-land Asia Holding Pte trở thành cổ đông lớn của SAV thì giá cổ phiếu trên sàn đã hồi phục một cách ấn tượng từ vùng đáy quanh 4,000 đồng/cp để lên quanh mốc 16,000 đồng/cp. Mặc dù chưa phải là mức cao nhất mà SAV có được từ lúc niêm yết (mức cao nhất là 46,200 đồng/cp vào ngày 12/03/2007) nhưng với kết quả kinh doanh sụt giảm khi đó thì đây là con số khá ấn tượng.

Và ước tính tại mức giá thời điểm mà E-land và Chứng khoán Bản Việt mua vào thì hai đơn vị này đã chi ra số tiền lần lượt khoảng 64 tỷ và 33 tỷ đồng.

|

Diễn biến giá và khối lượng giao dịch cổ phiếu SAV từ khi niêm yết

|

Thấy gì trên hành trình mới với E-land?

Sau khi trở thành cổ đông lớn, đến tháng 6/2015, nhân sự của E-land mới chính thức tham gia điều hành doanh nghiệp. Dàn lãnh đạo mới trong Hội đồng quản trị của SAV hiện tại phần lớn nhân sự người Hàn Quốc đến từ E-land (4/6), 2 nhân sự còn lại là người Việt cũng đang công tác ở Dệt may - ĐT - TM Thành Công (TCM).

Và trong năm 2015 khi mà E-land chính thức tham gia điều hành thì SAV vẫn tiếp tục ghi nhận mức lỗ như năm 2014, gần 25 tỷ đồng. Bên cạnh nguyên nhân phải xử lý những tồn đọng trước đó, SAV cho biết năm 2015 còn chịu ảnh hưởng từ việc Chính phủ quyết định tăng lương tối thiểu khiến chi phí sản xuất, chi phí đầu vào tăng. Đồng thời, thị trường xuất khẩu Nhật cũng không mấy dễ dàng với chính sách tăng thuế tiêu dùng từ tháng 4/2014 và tình trạng lạm phát tại quốc gia này.

Năm 2016, SAV mạnh tay cải tổ và may mắn thoát lỗ nhờ giảm thiểu chi phí phát sinh từ hoạt động bất động sản và tái cơ cấu nhân sự giảm gánh nặng chi phí quản lý. SAV đã bắt đầu có lãi nhưng chỉ vỏn vẹn 2.8 tỷ đồng và lỗ lũy kế vẫn còn đó gần 47 tỷ đồng nên Công ty quyết định không chia cổ tức năm 2016, mà chỉ thực hiện phát hành cổ phiếu với tỷ lệ 10% cho cổ đông hiện hữu nhằm tăng vốn điều lệ.

|

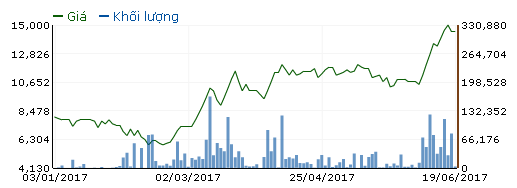

Vì khoản lỗ lũy kế còn tồn đọng từ hai năm 2014, 2015 mà SAV bị Sở GDCK TP.HCM chính thức "sờ gáy" chuyển sang diện cảnh báo từ ngày 31/03/2017. Mặc dù trước luồng thông tin bất lợi, cổ phiếu SAV – lúc này đang trên hành trình tăng giá – chỉ co giật nhẹ và tiếp tục lội ngược dòng từ đáy 5,900 đồng/cp lên 15,000 đồng/cp. Lượng giao dịch cũng nhiều biến động hơn, có ngày hơn 165,000 cp, trong khi thời gian trước đó chỉ èo uột quanh quẩn vài ngàn cổ phiếu/phiên.

|

Sắp tới, ban lãnh đạo SAV dự định sẽ sử dụng thặng dư vốn cổ phần hóa doanh nghiệp hiện 128 tỷ để xử lý tài chính toàn bộ khoản lỗ lũy kế. Nếu việc xử lý lỗ lũy kế diễn ra thành công, SAV sẽ thực hiện chia cổ tức với tỷ lệ 5%. Đồng thời, Công ty cũng sẽ phát hành hơn 1.1 triệu cổ phiếu thưởng với tỷ lệ 10%, nâng vốn điều lệ lên 126.7 tỷ đồng.

Năm 2017, SAV đã “mạnh tay” đặt kế hoạch doanh thu gần 568 tỷ đồng, tăng 11% so với thực hiện năm 2016. Trong đó, kim ngạch xuất khẩu vẫn đóng góp nguồn thu chính cho SAV chiếm tỷ trọng 92% với 523 tỷ đồng, tăng 13%. Doanh thu từ lĩnh vực bao bì và kinh doanh địa ốc lần lượt đạt 26 tỷ và 19 tỷ đồng. Theo đó, lãi trước thuế 2017 dự hơn 15.4 tỷ đồng, gấp 5.5 lần kết quả thực hiện năm 2016.

Định hướng kinh doanh của SAV là sẽ buông bớt mảng kinh doanh địa ốc và tập trung mảng xuất nhập khẩu đồ gỗ.

Được biết, trong mảng đồ gỗ nội thất, SAV đang dần có lợi thế hơn trên sân chơi quốc tế. Thị trường Hàn Quốc nhờ có sự hỗ trợ của E-land đã có sự tăng trưởng nhanh chóng đến 39% trong năm qua. Công ty cho biết sẽ tập trung phát triển thị trường Hàn Quốc do có E-land tham gia vào quá trình tiêu thụ sản phẩm.

Ngoài ra, theo báo cáo của CTCK Ngân hàng đầu tư và phát triển Việt Nam (BSI), Mỹ - EU sẽ thị trường là tiềm năng lớn nhất của SAV trong thời gian tới do (1) tỷ trọng tại thị trường này chiếm khoảng 50% tổng doanh thu và là thị trường xuất khẩu lớn nhất của SAV; (2) lượng công trình hoàn thiện tại đất nước này đang tăng; (3) quy mô 1 khách hàng phía Mỹ rất lớn, tối thiểu khoảng 20 triệu USD; (4) khả năng Tổng thống Trump sẽ ban hành nâng mức thuế 45% với hàng hóa nhập khẩu từ Trung Quốc giúp việc xuất khẩu gỗ của Việt Nam sẽ khả quan hơn.

Dẫu vậy, mới đây SAV còn đang phải đối mặt khó khăn từ việc chi phí nguyên vật liệu đầu vào tăng do chính sách đóng cửa rừng từ phía Trung Quốc.

Đối với thị trường trong nước, phân khúc được SAV đang hướng đến là đồ gỗ nội thất cho nhà ở xã hội do đây là xu hướng phát triển tại Hàn Quốc.

Có thể nói từ khi E-land bước chân vào, SAV đã mạnh tay tái cấu trúc, mức lãi nhẹ năm 2016 sau 2 năm thua lỗ trước đó có thể xem là quả ngọt đầu tiên trong quá trình tái cơ cấu. Tuy nhiên, những khó khăn không phải là đã hết, liệu rằng E-Land đủ sức giúp SAV viết tiếp hành trình mới trong năm 2017?./.