Những khuyến nghị trái chiều tại cổ phiếu ngành xây lắp

Những khuyến nghị trái chiều tại cổ phiếu ngành xây lắp

Bên cạnh khuyến nghị khả quan đối với CTI, CEE với những động lực tăng trưởng trung dài hạn từ dự án gối đầu. Còn đó là những “ngậm ngùi” của MCG với tình trạng ứ đọng tồn kho, dư nợ vay cao hay NT2 giảm sản lượng do ảnh hưởng thời tiết.

CTI: Rủi ro pha loãng trong ngắn hạn

Theo quan điểm của CTCP Chứng khoán Bảo Việt (BVS), trong ngắn hạn, cổ phiếu CTCP Đầu tư Phát triển Cường Thuận Idico (HOSE: CTI) có vẻ đang chịu nhiều sức ép đến từ:

- Việc phát hành pha loãng

- Và lo ngại áp lực chốt lời từ 10 triệu cổ phiếu phát hành riêng lẻ năm 2016 sẽ không còn bị hạn chế chuyển nhượng từ ngày 12/07/2017

Song, về trung hạn và dài hạn, BVS cho rằng kết quả kinh doanh của Công ty sẽ tăng trưởng khả quan nhờ các dự án BOT đi vào khai thác (BOT đường chuyên dùng từ tháng 07/2017, BOT đường 319 từ 2018) và cung cấp vật liệu xây dựng (đá, ống cống) cho các công trình trọng điểm như sân bay Long Thành, đường cao tốc Phan Thiết – Dầu Giây, ống cấp thoát nước chống ngập TP.Biên Hòa.

|

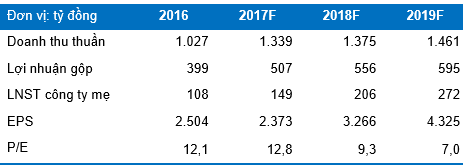

Dự phóng kết quả kinh doanh của CTI giai đoạn 2017-2019

|

Riêng năm 2017, CTI cho biết sẽ chi 100 tỷ đồng từ đợt tăng vốn để mua 5 dây chuyền máy nghiền, sàng phục vụ cho việc khai thác. Thời gian khai thác dài, trữ lượng lớn và vị trí thuận lợi là những yếu tố quan trọng, đóng góp lợi nhuận lớn cho công ty khi CTI đẩy mạnh khai thác và những dự án hạ tầng trọng điểm bắt đầu triển khai trong những năm tới.

Theo đó, BVS dự báo EPS 2018 sẽ tăng trưởng 38%, đạt 3,266 đồng/cp, tương ứng PE kỳ vọng là 9.3 lần, giảm so với mức PE kỳ vọng 2017 là 12.8 lần. BVS khuyến nghị trung lập đối với cổ phiếu CTI trong giai đoạn này, mức giá hợp lý là 31,600 đồng/cp, cao hơn 4% so với giá thị trường.

Xem thêm tại đây

CEE: Đầu tư trung dài hạn với suất cổ tức 8.1%

Một doanh nghiệp xây dựng khác cũng được BVS quan tâm là CTCP Xây dựng Hạ tầng CII (HOSE: CEE). Trong ngắn hạn, EPS kỳ vọng 2017 theo BVS là 2,487 đồng/cp, tương đương PE theo giá hiện tại là 10.4x. Cổ tức dự kiến năm 2017 là 21.7% bằng tiền mặt, tương đương suất cổ tức là 8.1%. Theo đó, BVS cho rằng động lực tăng trưởng giá cổ phiếu CEE trong 6 tháng cuối năm chưa thật sự mạnh. Tuy nhiên, đây là cơ hội để nhà đầu tư tích lũy cho mục tiêu trung và dài hạn.

Tiền thân là công ty công trình giao thông 565, từ năm 2007 – 2009, CTCP Đầu tư Hạ tầng Kỹ thuật Tp.HCM (HOSE: CII) tham gia và tăng vốn điều lệ cho CEE để phát triển thành công ty xây lắp trong lĩnh vực hạ tầng, nhằm đảm nhận các công trình mà CII triển khai. Hiện tại, CEE có vốn điều lệ 410 tỷ với 4 công ty con trực thuộc 100%, hoạt động chính trong lĩnh vực xây dựng hạ tầng, dân dụng.

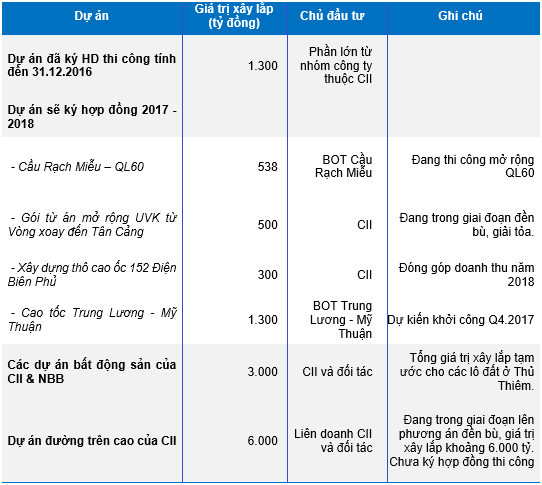

Về hoạt động đầu tư, Công ty đang chuẩn bị thi công nhiều công trình như Mở rộng Xa lộ Hà Nội, các tuyến đường ở Thủ Thiêm, mở rộng QL13, cao tốc Trung Lương – Mỹ Thuận, cầu Rạch Miễu,… với tổng giá trị hợp đồng là 2,814 tỷ đồng. Đặc biệt, giá trị hợp đồng xây lắp quỹ đất CII ở Thủ Thiêm (dự kiến khoảng 3,000 tỷ) sẽ là động lực cho sự tăng trưởng của CEE trong những năm tới. Ngoài ra, Công ty còn dự kiến đảm nhận thi công phần thô cho dự án 152 Điện Biên Phủ - dự án CII chủ đầu tư – có quy mô 2 block với 27 tầng.

Xét ở khía cạnh khác, những hợp đồng thi công đến từ CII như đã nêu, chiếm gần 100% nguồn công việc cũng vừa là rủi ro cho CEE. Kết quả kinh doanh 2016 của CEE giảm 30% doanh thu và 41% lợi nhuận cho thấy điều đó. Được biết nguyên nhân là do các dự án triển khai từ CII chậm tiến độ trong khi Công ty không có nguồn việc từ bên ngoài.

|

Dự án CEE sẽ thi công giai đoạn 2017-2020

|

Xem thêm tại đây

NT2: Mưa lớn và đồng euro tăng giá ảnh hưởng đến lợi nhuận

Ở chiều ngược lại, với dự báo 2017 sản lượng giảm do lượng mưa cao hơn nhiều, CTCP Chứng khoán Bản Việt (HOSE: VCI) đã điều chỉnh giảm 6.9% giá mục tiêu dành cho CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) và hạ khuyến nghị xuống khả quan.

|

Được biết, lượng mưa trong 6 tháng đầu năm 2017 cao hơn nhiều so với thông thường, nên dù thời gian này là mùa khô nhưng sản lượng điện của NT2 chỉ đạt 1.98 tỷ kWh, tương đương 38.3% dự báo cả năm của VCI. Vì vậy, VCI điều chỉnh giảm 7.5% sản lượng điện bán ra cả năm. VCI cũng điều chỉnh giảm 2.6% giả định giá bán trên thị trường cạnh tranh. |

Đồng thời, đồng euro tăng giá 7% trong quý 2/2017 có thể ảnh hưởng đến khả năng trả cổ tức của NT2. Theo VCI, tính chung nửa đầu năm 2017, NT2 lỗ từ chênh lệch tỷ giá 8 triệu USD. Điều này, cùng với lợi nhuận từ sản xuất điện giảm, có thể khiến Công ty chỉ trả cổ tức 2,500 đồng/cp so với giả định 3,000 đồng/cp trước đây.

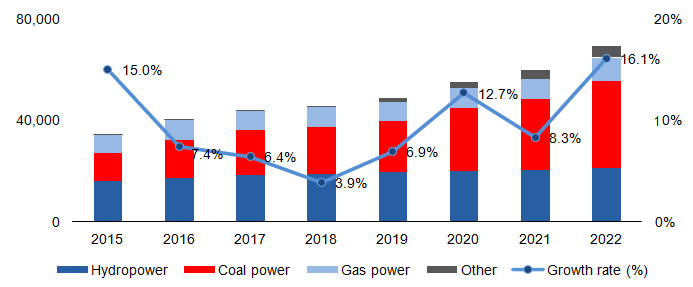

Song, bước sang 2018, NT2 dự kiến sẽ phục hồi nếu hoàn tất đợt bảo trì lớn trong năm nay. Ngoài ra, dự kiến công suất điện cả nước sẽ tăng 4-7%/năm trong các năm tới, thấp hơn nhiều so với tốc độ tăng trưởng tiêu thụ điện 10%/năm. Điều này cho thấy tình trạng thiếu hụt điện tại Việt Nam từ 2018 trở đi sẽ trầm trọng hơn.

|

Triển vọng công suất điện (MW)

|

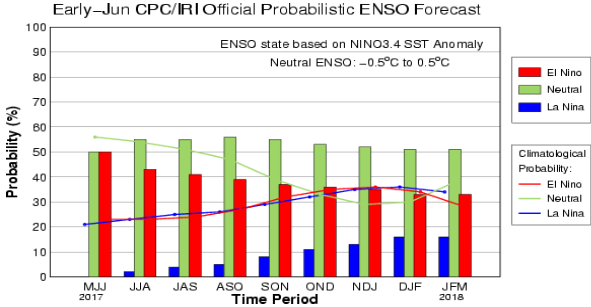

Ngoài ra, dự báo thời tiết gần đây cho thấy năm 2018 sẽ ổn định. Nhưng VCI thận trọng đánh giá EPS sẽ tăng 11.4% vào năm sau.

|

Xác xuất xảy ra các hiện tượng thời tiết

|

Xem thêm tại đây

MCG: Nặng nề nợ vay, cổ đông thất vọng thoái vốn

Hoạt động kinh doanh ảnh hưởng nặng nề do hoạt động đầu tư giàn trải từ 2013 tạo nên khoản lỗ 176 tỷ đồng do gánh nặng nợ vay, hàng tồn kho lớn và hoạt động đầu tư không hiệu quả. Đến nay, CTCP Cơ điện và Xây dựng Việt Nam (Meco, HOSE: MCG) tiếp tục tăng trưởng âm.

Cụ thể, theo BCTC hợp nhất quý 1/2017, MCG đạt doanh thu hơn 37 tỷ đồng, giảm 37% so với cùng kỳ năm trước. Lãi ròng đạt hơn 800 triệu đồng, giảm hơn 65% so với quý 1/2016. Được biết, MCG đặt kế hoạch kinh doanh thận trọng trong năm 2017 với lợi nhuận sau thuế gần 5 tỷ đồng, giảm 46% so với kết quả thực hiên 2016.

Theo CTCP Chứng khoán MB (MBS), các điểm đáng chú ý đối với MCG hiện nay:

- Hàng tồn kho lớn do không quyết toán được với các chủ đầu tư

- Doanh thu dở dang ở một số công trình, dự án không thể quyết toán được do một số chủ đầu tư chây ì trong công tác thanh toán

- Chi phí sản xuất kinh doanh ở mức cao do không đáp ứng được tiến độ thi công

- Nợ vay đang ở mức cao

- Dòng tiền từ hoạt động kinh doanh quý 1/2017 ghi nhận ở mức âm 15.19 tỷ đồng

- Gần đây cổ đông lớn MBS đã thoái toàn bộ 3.27 triệu cổ phiếu sau 7 năm nắm giữ

|

Tình hình kinh doanh tại MCG

|

Xem thêm tại đây

..........................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.