Trung Quốc đã kích thích kinh tế sai cách?

Trung Quốc đã kích thích kinh tế sai cách?

Bài viết thể hiện quan điểm của Noah Smith trên Bloomberg

Khi cuộc Đại Suy thoái diễn ra, Trung Quốc không hề do dự trong việc nới lỏng chính sách tài khóa. Tuy nhiên, quốc gia này cũng chấp nhận thêm một dạng biện pháp kích thích khá khác với cái mà chuyên gia kinh tế John Maynard Keynes đề xuất, đó là khuyến khích các ngân hàng bắt đầu cho vay nhiều hơn. Họ đã cho vay đến các tập đoàn, các cơ quan Chính phủ nội địa và rất nhiều công ty tư nhân, Bloomberg cho hay.

Đa số các khoản cho vay này được tài trợ bằng việc phát hành các sản phẩm quản lý tài sản (wealth management products – WMP). Về cơ bản, WMP là các khoản cho vay lãi suất cao do các hộ gia đình Trung Quốc cung cấp tới các nhà cho vay có liên kết với ngân hàng.

Một nghiên cứu mới của các chuyên gia kinh tế Viral Acharya, Jun Qian, và Zhishu Yang cung cấp nhiều thông tin chi tiết về những gì đã xảy ra trong quá khứ. Tại Trung Quốc, có 4 ngân hàng rất lớn được sở hữu bởi Nhà nước là Ngân hàng Nông nghiệp Trung Quốc (ABoC), Bank of China, Ngân hàng Xây dựng Trung Quốc (CCB) và Ngân hàng Công thương Trung Quốc (ICBC). Khi cơn dư chấn của cuộc Đại Suy thoái đe dọa nền kinh tế Trung Quốc trong năm 2009-2010, Chính phủ nước này đã nói với các ngân hàng cho vay nhiều hơn và họ đã làm thế. Bằng chứng là trong năm 2009-2010, số tiền mà nhóm Big4 của Trung Quốc cho vay đã tăng thêm 7 ngàn tỷ Nhân dân tệ (NDT) – tương đương 1 ngàn tỷ USD.

Tuy nhiên, điều này cũng đặt các ngân hàng nhỏ hơn của Trung Quốc rơi vào tình huống khó xử. Với mục đích duy trì tỷ lệ dư nợ tín dụng trên vốn huy động theo quy định, các ngân hàng lớn đã thu hút nhiều tiền gửi hơn từ các hộ gia đình Trung Quốc bằng cách đưa ra lãi suất tiền gửi cao hơn và các biện pháp khuyến khích khác. Điều này đã tạo ra một cuộc cạnh tranh gay gắt dành cho các ngân hàng nhỏ hơn, đồng thời buộc họ phải kiếm một vài nguồn tài trợ khác. Họ không thể chỉ đưa ra lãi suất tiền gửi cao hơn, vì lúc đó lãi suất tiền gửi bị giới hạn bởi Chính phủ Trung Quốc. Câu trả lời của họ là dùng WMP, theo đó họ phát hành một cách gián tiếp bằng cách tạo ra cái gọi là hệ thống ngân hàng ngầm (shadow banking), hoặc các nhà cho vay hoạt động bên ngoài cơ chế tài chính được quản lý. Như nghiên cứu của Acharya và cộng sự, tính cạnh tranh càng cao được tạo ra từ các ngân hàng Big4, thì các ngân hàng quy mô nhỏ lại phát hành càng nhiều WMP.

Những người dõi theo Trung Quốc từ lâu đã lo lắng về các rủi ro xuất phát từ WMP và hệ thống ngân hàng ngầm. Như những gì đã xảy ra ở Mỹ và nhiều nơi khác trên thế giới trong năm 2008, nếu có một lượng lớn khoản vay lãi suất cao được tạo ra từ mạng lưới các nhà cho vay ngầm thì điều này có thể là chất xúc tác châm ngòi cho một cuộc khủng hoảng tài chính.

Nghiên cứu của Acharya và cộng sự trình bày một số thông tin để minh chứng cho mối lo lắng trên. Nghiên cứu trên cho thấy khi các WMP hết hạn, lãi suất cho vay liên ngân hàng cũng gia tăng – đây là một chỉ báo rất đáng sợ đối với bất cứ ai còn nhớ về tình trạng đóng băng liên ngân hàng ở Mỹ trong năm 2008. Sau đó, lãi suất cho vay liên ngân hàng cao hơn lại làm nhóm cổ phiếu ngân hàng Trung Quốc giảm giá, trong đó ngân hàng nào phát hành càng nhiều WMP thì càng giảm mạnh hơn. Do đó, WMP tạo ra rủi ro cho toàn bộ hệ thống tài chính của Trung Quốc.

Tuy nhiên, đây không phải là cách duy nhất mà dạng biện pháp kích thích độc đáo và kỳ quặc này của Trung Quốc tạo ra rủi ro mới. Cũng có các vấn đề xuất phát từ những người nhận các khoản vay đó. Một bài nghiên cứu khác bởi chuyên gia kinh tế Lin Cong và Jacopo Ponticelli cho thấy biện pháp kích thích trên làm cho dòng tiền chảy vào các công ty Nhà nước có năng suất thấp.

Từ năm 2000-2008, mọi thứ trong ngành công nghiệp Trung Quốc dường như đang diễn ra theo một xu hướng đúng đắn. Nguồn cho cho vay chuyển từ các công ty có năng suất kém sang các công ty có năng suất cao, và từ các doanh nghiệp sở hữu nhà nước sang công ty tư nhân. Đây là một dấu hiệu của một nền kinh tế khỏe mạnh. Vậy mà sau năm 2008, xu hướng tích cực đó lại bị đảo ngược. Cong và Ponticelli dẫn chứng rằng các công ty sở hữu Nhà nước đang bắt đầu được vay nhiều hơn, và các doanh nghiệp có tỷ suất sinh lời thấp trên vốn trước năm 2008 lại được vay nhiều hơn.

Dòng tiền chảy vào các công ty có năng suất kém luôn luôn là một điều tồi tệ. Tuy nhiên, khi kết hợp với sự gia tăng của các khoản vay lãi suất cao cũng như rủi ro cho vay liên ngân hàng như đã dẫn chứng trong nghiên cứu của Acharya và cộng sự, đây là một công thức dẫn tới cuộc khủng hoảng tài chính. Những công ty đi vay có năng suất thấp thường có xác suất trả hết nợ thấp hơn. Vì vậy, chất lượng của các khoản vay giảm mạnh ngay đúng thời điểm rủi ro hệ thống tăng mạnh.

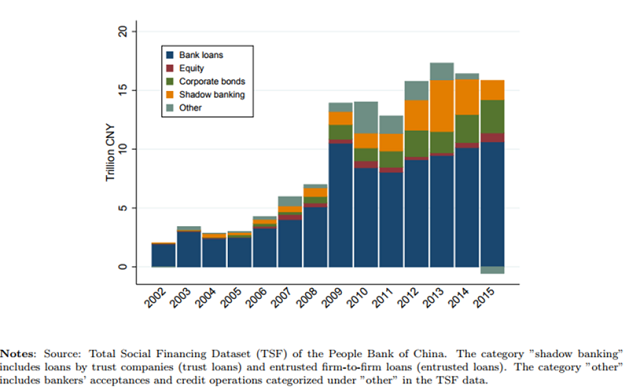

Đáng lo lắng hơn, việc cho vay ồ ạt không ngừng lại sau khi cuộc Đại Suy thoái chấm dứt. Một số liệu thống kê từ nghiên cứu của Cong và Ponticelli cho thấy dòng vốn đang diễn biến ra sao:

Sự gia tăng dường như vĩnh cữu của hoạt động cho vay kể từ năm 2008 cũng trùng khớp với sự giảm sút của tốc độ tăng trưởng kinh tế thực:

|

Tăng trưởng GDP của Trung Quốc

|

Vay mượn càng nhiều, công ty đi vay có năng suất ngày càng thấp, rủi ro hệ thống càng cao đều phù hợp với câu chuyện nền kinh tế Trung Quốc đang trở nên quá phụ thuộc vào các nguồn tài trợ giá rẻ, dồi dào nhưng lại quá lãng phí.

Đương nhiên, Chính phủ Trung Quốc nhận thức được các rủi ro trên, và đang thực hiện một số động thái để giảm bớt các rủi ro này. Ví dụ, các cơ quan Chính phủ đang buộc các nhà cho vay giảm bớt tỷ suất sinh lợi trên các WMP – qua đó giảm bớt hoạt động cho vay quá rủi ro. Tuy nhiên, những biện pháp của Chính phủ có lẽ đã quá trễ. Những người đi vay có năng suất thấp đã tích lũy quá nhiều nợ có lãi suất cao. Do đó, sẽ mất vài năm để tháo gỡ hết đống nợ này. Những năm đó có lẽ sẽ làm giảm tốc độ tăng trưởng của Trung Quốc, ngay cả khi rủi ro xảy ra một cuộc khủng hoảng tài chính Trung Quốc tiếp tục tăng.

Các bằng chứng trên đã để lại một bài học cho các nhà hoạch định chính sách trong tương lai. Khi cuộc suy thoái đe dọa đến nền kinh tế, việc buộc các ngân hàng cho vay ở mức giá rẻ là một biện pháp kích thích tài khóa rất nguy hiểm. Các quốc gia có thể nên tuân theo ý tưởng gốc từ chuyên gia kinh tế Keynes, và đơn giản Chính phủ nên thúc đẩy chi tiêu vào cơ sở hạ tầng khi nền kinh tế tụt dốc./.