“Nằm gai nếm mật” với những cổ phiếu nào?

“Nằm gai nếm mật” với những cổ phiếu nào?

Mặc dù ngắn hạn hoạt động không mấy nổi trội, song VSC, VNM, GMD hay TRA vẫn được khuyến nghị mua vào cho dài hạn. Liệu rằng nhà đầu tư có nên “nằm gai nếm mật” với những cổ phiếu trên?

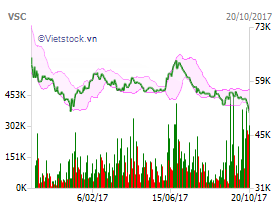

VSC: Giá mục tiêu 1 năm là 65,400 đồng/cp

Tại ngày 18/10/2017, cổ phiếu của CTCP Tập đoàn Container Việt Nam (HOSE: VSC) giao dịch tại mức giá 53,000 đồng/cp. Với dự đoán EPS năm 2017 là 5,561 đồng, VSC giao dịch tại mức P/E kỳ vọng là 9.53x, thấp hơn trung bình ngành hiện tại vào khoảng 11x.

Biến động cổ phiếu VSC một năm qua

Do cạnh tranh tăng cao trong khu vực Hải Phòng, các doanh nghiệp giảm giá dịch vụ mạnh khiến cho kết quả kinh doanh của VSC không khả quan như dự báo. Trong năm 2018, CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSI) kỳ vọng giá dịch vụ sẽ được cải thiện phần nào nhờ: Chính sách giá sàn áp dụng từ 01/07/2017 và sự phục hồi của các hãng tàu biển thế giới.

BSI nhận định sự tham gia của cảng Nam Đình Vũ của VSC sẽ không tác động nhiều tới nguồn hàng của Vip Green. Với dự báo EPS năm 2018 đạt 6,891 đồng, BSI khuyến nghị mua với VSC với giá mục tiêu 1 năm là 65,400 đồng/cp, tương ứng với PE kỳ vọng 9.5x.

Xem thêm tại đây

GMD: Lợi nhuận đột biến từ thoái vốn

Bên cạnh đó, BSI cũng khuyến nghị nắm giữ và cho rằng nhà đầu tư nên tiếp tục theo dõi với cổ phiếu CTCP Gemadept (HOSE: GMD).

BSI dự báo doanh thu năm 2017 của GMD sẽ đạt 3,322 tỷ (giảm 11% so với năm trước), lợi nhuận sau thuế đạt 2,691 tỷ (năm 2016 chỉ đạt 443 tỷ), tương ứng với EPS 2017 là 8,403 đồng.

Tại ngày 17/10/2017, GMD giao dịch tại mức giá 44,300 đồng/cp. Với dự đoán EPS 2017 là 8,403 đồng, GMD giao dịch tại mức P/E fw là 5.27x. Mức trung bình ngành hiện tại vào khoảng 11x.

Hơn nữa, GMD đã thực hiện thoái vốn thành công tại 2 công ty là TNHH Vận tải biển Gemadept Holding và TNHH Logistics Gemadept Holding. Mặc dù giá thoái vốn vẫn chưa được GMD tiết lộ, nhưng BSI dự đoán việc thoái vốn này sẽ mang lại khoản lợi nhuận đột biến 2,900 tỷ đồng trong quý 4/2017.

Tuy nhiên BSI cũng lưu ý kết quả kinh doanh tăng mạnh đột biến đến chủ yếu từ việc bán tài sản, trong khi hoạt động kinh doanh cốt lõi là cảng biển và logistics được dự báo không có đột biến lớn trong thời gian tới.

Xem thêm tại đây

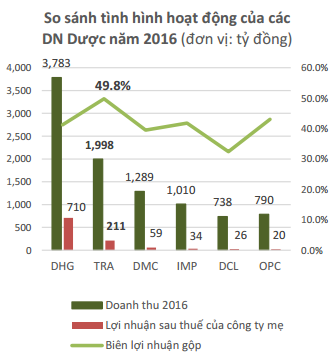

TRA: Kỳ vọng từ nhà đầu tư mới khi Mekong Capital thoái vốn

Với triển vọng tích cực của ngành cùng vị thế số 1 ở mảng đông dược, tiềm năng phát triển ở mảng tân dược và duy trì chi trả cổ tức ở mức cao 30% mỗi năm, CTCK Phú Hưng (PHS) cho rằng cổ phiếu CTCP Traphaco (HOSE: TRA) phù hợp cho mục tiêu đầu tư trung và dài hạn. Hiện tại, nhà đầu tư cần theo dõi các rủi ro liên quan đến tình hình quản trị Công ty.

Chưa hết, cổ đông nước ngoài là Mekong Capital đang đi đến những bước cuối cùng trong việc triển khai thoái vốn tại TRA, kịch bản cho đợt thoái vốn này là có thể sẽ chuyển nhượng cho một số nhà đầu tư ngoại khác: Một là doanh nghiệp dược phẩm châu Á, hai là nhà đầu tư tài chính châu Âu. Theo PHS, nếu kịch bản này xảy ra sẽ tiếp tục hỗ trợ cho TRA thời gian đến.

Bằng cách sử dụng phương pháp FCFF và phương pháp P/E, PHS ước tính giá mức giá hợp lý của TRA vào khoảng 123,593 đồng/cp, do đó khuyến nghị trung lập.

Xem thêm tại đây

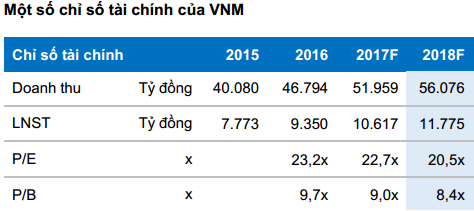

VNM: Đấu giá sẽ thành công

Về cơ bản doanh nghiệp, CTCK Bảo Việt (BVS) đánh giá cao cổ phiếu của CTCP Sữa Việt Nam (HOSE: VNM) là một trong các doanh nghiệp niêm yết và là cổ phiếu tốt nhất trong nhóm ngành hàng tiêu dùng.

Cụ thể, VNM dẫn đầu ngành với lợi thế về quy mô, hiệu quả sản xuất và phân phối. Bên cạnh đó, quản trị minh bạch và ban lãnh đạo có kinh nghiệm lâu năm trong ngành cũng là một yếu tố hỗ trợ VNM tiếp tục phát triển trong tương lai.

BVS đưa ra giá mục tiêu 164,000 đồng/cp đối với VNM, tuy nhiên nhà đầu tư hoàn toàn có thể mua vào VNM cho mục tiêu đầu tư dài hạn ở vùng giá hấp dẫn hơn trong trường hợp giá cổ phiếu có sự điều chỉnh.

Về cuộc đấu giá, những thay đổi mới và quy chế có vẻ đã nới lỏng hơn là một điểm rất tích cực sẽ tạo điều kiện thuận lợi cho các nhà đầu tư trong và ngoài nước tham gia. BVS cho rằng toàn bộ khối lượng chào bán lần này sẽ được bán thành công và đánh giá đây là cơ hội tốt để nhóm cổ đông F&N tiếp tục tăng sở hữu tại VNM.

Xem thêm tại đây

...............................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FiLi