Gọi tên cổ phiếu trên đà tăng trưởng

Gọi tên cổ phiếu trên đà tăng trưởng

Với hỗ trợ từ thị trường chung toàn ngành, cùng những định hướng chiến lược của riêng từng doanh nghiệp, FPT, HNG, NLG và NT2 hứa hẹn sẽ mang lại “quả ngọt” cho nhà đầu tư nắm giữ?

Gọi tên cổ phiếu trên đà tăng trưởng.

|

FPT: Duy trì đà tăng

Theo CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSI), hiện tại cổ phiếu CTCP FPT (HOSE: FPT) đang duy trì xu hướng tăng trong trung và dài hạn. Chỉ báo xu hướng MACD trên mức 0 và cắt lên chỉ báo chậm, cũng cổ cho xu hướng tăng, chỉ báo RSI đang nằm trên khu vực quá mua.

Bên cạnh đó, cổ phiếu FPT có mức thanh khoản tăng đột biến trong những ba phiên gần đây với khối lượng cao nhất lịch sử, khối lượng trung bình đạt gần 2.1 triệu cp/phiên.

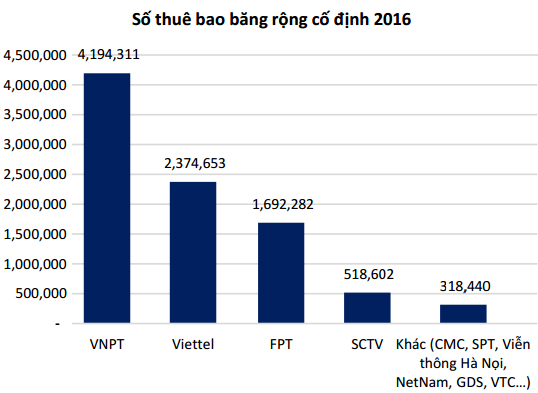

Trong giai đoạn gần đây, xu hướng tăng giá của FPT được hỗ trợ khá nhiều từ các thông tin cơ bản hỗ trợ như thoái vốn tại một số mảng. Một trong số đó theo BSI, thị trường Internet Việt Nam sẽ tiếp tục tăng trưởng tốt do tỷ lệ đô thị hóa và mức độ thâm nhập Internet tại Việt Nam còn thấp hơn trung bình nhóm nước Asean. Tuy nhiên, cạnh tranh sẽ càng khốc liệt trong lĩnh vực Internet băng rộng cố định khi hiện nay xu hướng Internet di động đang ngày càng phủ rộng và phát triển với công nghệ 4G.

Theo đó, BSI khá lạc quan cho rằng FPT sẽ tiếp tục duy trì đà tăng này do một số yếu tố cơ bản tích cực sắp tới. BSI khuyến nghị nhà đầu tư có thể tận dụng nhịp chỉnh tại ngưỡng hỗ trợ ngắn hạn quanh 53,100 đồng/cp để gia tăng thêm tỷ trọng. Giá mục tiêu 61,700 đồng/cp, cắt lỗ nếu thủng ngưỡng hỗ trợ trung hạn 49,800 đồng/cp.

Xem thêm tại đây

HNG: Giá mục tiêu 19,243 đồng/cp

CTCK MB (MBS) khuyến nghị mua vào đối với cổ phiếu CTCP Nông Nghiệp Quốc tế Hoàng Anh Gia Lai (HOSE: HNG).

Theo MBS, với quy mô 18,686 ha, diện tích trái cây của HNG có thể nói là thuộc top các công ty lớn nhất thế giới. Hiện HNG tập trung vào các loại trái cây nhiệt đới, phù hợp khí hậu trồng trái cây theo quy chuẩn Global G.A.P giúp Công ty có lợi thế cạnh tranh khi xuất khẩu vào các thị trường lớn khó tính. Diện tích Global G.A.P HNG mới được công nhận là diện tích lớn nhất từng được cấp tại Việt Nam.

|

Kết quả kinh doanh quý 3/2017 của với lợi nhuận trước thuế đạt 111 tỷ đồng. Mảng trái cây tiếp tục đóng góp lớn hơn vào kết quả kinh doanh của HNG với 48% doanh thu và 63% lợi nhuận gộp. Đồng thời, dư nợ vay cũng giảm 5,300 tỷ đồng, tổng dư nợ còn 15,000 tỷ đồng so với mức 20,000 tỷ đồng đầu năm. Dự kiến kết quả kinh doanh quý 4/2017 sẽ khả quan khi cả 3 loại quả chanh dây, chuối, thanh long đều đóng góp vào kết quả kinh doanh. |

Mặt khác, mô hình trồng trái cây của HAGL xuất khẩu trực tiếp trái cây sang đầu mối Trung Quốc, khác hẳn với nông dân khi phải bán qua nhiều tầng lớp thương lái. HAGL có thể cắt giảm nhiều khâu trung gian và kiếm được nhiều lợi nhuận hơn. Theo đó, MBS cho biết HNG trước mắt tập trung vào thi trường trái cây Trung Quốc – nơi có quy mô dân số lớn với tầng lớp trung lưu gia tăng và hệ thống phân phối đang phát triển mạnh. Thị trường trái cây nhập khẩu tăng trưởng 14% trong vòng 10 năm và trị giá 6 tỷ USD.

Đặc biệt, chanh dây, chuối, thanh long và ớt sẽ là loại quả chủ lực cho năm 2018. Đây là các loại quả bắt đầu thu hoạch trong năm 2017 và tạo được thành công bước đầu. Các loại quả này kỳ vọng sẽ đem lại bước ngoặt lớn về lợi nhuận cho HNG kể từ năm 2018.

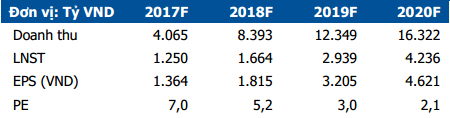

Chỉ số tài chính của HNG

Vì vậy, MBS khuyến nghị mua với cổ phiếu HNG với mức giá mục tiêu 19,243 đồng/cp, cao hơn 129% so với mức giá hiện tại.

Xem thêm tại đây

NLG: Tiếp tục gia tăng quỹ đất để phát triển dự án mới

Theo quan điểm CTCK Bảo Việt (BVS), diễn biến thị trường chứng khoán có sự phân hoá, và sự điều chỉnh đối với nhóm cổ phiếu bất động sản trong thời gian qua đã ảnh hưởng đáng kể lên giá cổ phiếu CTCP Đầu tư Nam Long (HOSE: NLG).

Song, triển vọng trong trung hạn của Công ty được đánh giá là vẫn còn tiềm năng. Cụ thể là, kết quả kinh doanh sẽ hoàn thành kế hoạch 2017 và dự kiến tiếp tục tăng trưởng trong 2018. Hoạt động bán hàng ghi nhận giá trị hợp đồng ở mức cao, và công ty vẫn tiếp tục gia tăng quỹ đất để phát triển dự án mới.

Danh mục dự án của Nam Long

Do đó, BVS cho rằng sự sụt giảm về giá cổ phiếu trong thời gian qua cũng đã tạo ra cơ hội đầu tư hấp dẫn và an toàn cho nhà đầu tư trong trung-dài hạn. Hiện tại, giá thị trường của NLG đang chiết khấu 28% so với giá trị hợp lý của Công ty.

Tựu trung lại, BVS khuyến nghị khả quan đối với cổ phiếu NLG với mức lợi nhuận kỳ vọng là 28%. Mục tiêu nắm giữ trung hạn với thời gian khoảng 6-12 tháng.

Xem thêm tại đây

NT2: Lãi ròng năm 2018 dự kiến vượt 1,000 tỷ đồng

CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) hiện đang quản lý và vận hành nhà máy điện tuabin khí chu trình hỗn hợp với công suất 750MW, CTCK Dầu khí (PSI) cho rằng đây là nhà máy điện khí lớn của Tổng Công ty Điện lực Dầu khí Việt Nam-PVPower và của ngành điện nói chung.

Nhà máy được đặt tại vùng kinh tế trọng điểm phía Nam, là nơi có tốc độ tăng trưởng kinh tế cao nhất cả nước và nhu cầu tiêu thụ điện cao với tăng trưởng trung bình trong 5 năm gần nhất đạt 11.24%/năm.

Theo PSI, sản lượng điện nhà máy sản xuất hàng năm đạt xấp xỉ 4.6 tỷ kWh, đến hết 9 tháng đầu năm 2017, sản lượng sản xuất và thương mại đạt 3.036 tỷ kW. Trong tháng 9 nhà máy đã tiến hành đại tu theo chương trình 50,000 EOH và đã vận hành trở lại vào ngày 3/10 với công suất nhà máy tăng thêm 24MW. Biên lợi nhuận gộp của NT2 luôn đạt mức cao nhờ việc kiểm soát chi phí đầu vào và nguồn nguyên liệu sản xuất được đảm bảo ổn định nhờ sử dụng khí tự nhiên khai thác từ bể Cửu Long và Nam Côn Sơn do PVGas cung cấp.

Ngoài ra, cơ cấu nguồn vốn có nhiều lợi thế khi nợ dài hạn bằng ngoại tệ đang giảm nhanh và vốn chủ sở hữu tăng ổn định giúp giảm thiểu chi phí tài chính trong các năm tới.

Trên cơ sở đó, PSI đánh giá sản lượng điện sản xuất và kinh doanh năm 2017 dự kiến đạt 4.34 tỷ kWh. Trong giai đoạn 2018-2022, sản lượng sản xuất và thương mại dao động trong khoảng 4.8-5 tỷ kWh.

Với kết quả trên, PSI dự phóng lợi nhuận sau thuế của NT2 trong năm 2017 và năm 2018 lần lượt là 776 tỷ và 1,089 tỷ. Giá mục tiêu cho đến thời điểm cuối năm 2017 là 36,000 đồng/cp.

Xem thêm tại đây

...........................................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

FiLi